Hausdarlehen

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Hausdarlehen berechnen

Ein Hausdarlehen kann zum Kauf, Bau oder Modernisierung einer Immobilie genutzt werden. Durch ein Vergleich kann viel Geld gespart werden.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Mit dem Hausdarlehen-Vergleich von LOYALE FINANZ können Sie die Planung Ihrer Baufinanzierung vereinfachen.

- Sie können neben dem Zinsrechner auch weitere Rechner für die Berechnung Ihrer Immobilienfinanzierung nutzen.

- Besonders wichtig ist die Berechnung der monatlichen Rate für das gewünschte Baugeld. Die Zinsen sind dabei vorgegeben. Sie können die Rate durch Veränderung der Tilgung beeinflussen.

Was ist ein Hausdarlehen?

Die Bezeichnung Hausdarlehen ist ein Synonym für Baufinanzierung oder Immobilienfinanzierung. Gemeint ist damit ein Darlehen von einer Bank, welches nur für den Kauf, Bau, Sanierung oder Modernisierung einer Immobilie genutzt werden kann.

Für das Darlehen bekommt die Bank vom Darlehensnehmer Zinsen. Die am häufigsten gewählte Form ist der Annuitätenkredit. Hier wird das Hausdarlehen in monatlichen Darlehensraten zurückgeführt, welche aus einem Zins- und Tilgungsanteil bestehen.

Damit sich der Zinssatz für Sie nicht jedesmal ändert, wird eine Zinsbindung vereinbart. In dieser Zeit haben Sie Zinssicherheit, da der Zinssatz sich nicht verändert. Deshalb ist es sinnvoll eine lange Zinsbindung zu wählen, wenn die Zinsen günstig sind. Denkbar wäre an dieser Stelle auch ein Volltilgungsdarlehen oder ein Bausparvertrag als Zusatzbaustein.

Unterschied zwischen Hausdarlehen und Ratenkredit

Bei einem herkömmlichen Ratenkredit gibt es keine Zweckbindung. Sie können also frei entscheiden, wofür Sie das Geld ausgeben möchten. Bei einem Hausdarlehen hingegen wird der Bau oder Kauf einer bestimmten Immobilie vereinbart.

Das liegt daran, dass die Immobilie als Sicherheit dient. Durch die Sicherheit ist es möglich, ein Darlehen in einer hohen Summe zu erhalten, was bei Ratenkrediten nicht der Fall ist. Zudem werden bei Immobiliendarlehen günstigere Zinsen angeboten.

Grundschuld als Sicherheit

Damit das Hausdarlehen überhaupt mit der Immobilie abgesichert werden kann, wird im Grundbuch eine Grundschuld in Höhe der Darlehenssumme eingetragen. Die Grundbucheintragung erfolgt dabei über ein Notar. Die Grundschuld bleibt während der gesamten Laufzeit in voller Höhe bestehen.

Hausdarlehen-Vergleich

Entscheidet man sich für ein Eigenheim, wird der fehlende Teil des Eigenkapitals durch eine Hausfinanzierung ergänzt. Die häufigste Form des Hausdarlehens ist das klassische Annuitätendarlehen.

Bei dieser Darlehensform wird eine monatliche Rate vereinbart vereinbart, welche sich aus Zins und Tilgung zusammensetzt. Der Tilgungssatz bestimmt dabei die Höhe der tatsächlichen Tilgung.

Je höher dieser ist, desto schneller ist die Immobilie abbezahlt und desto günstiger wird die Finanzierung letzten Endes. Üblich sind hier zwei bis fünf Prozent als anfängliche Tilgung – bezogen auf die Darlehenssumme.

Der Zinsanteil bezieht sich immer auf die Restschuld. Da die Restschuld nach und nach abnimmt, verringert sich auch der Zinsanteil.

Die monatliche Rate bleibt jedoch in gleicher Höhe bestehen. Die Tilgung erhöht sich dabei um den verringerten Betrag der Zinsen.

Nach Ablauf der Zinsbindung werden die Konditionen zwischen Bank und Kreditnehmer neu verhandelt. Üblich für eine Zinsbindung sind 10 bis 15 Jahre.

Gerade in Zeiten der niedrigen Zinsen empfehlen wir, die Zinsen möglichst lange zu sichern.

Wie sehr sich ein Zinvergleich lohnt, können Sie in der nachfolgenden Tabelle sehen.

Auswirkung von kleinen Zinsunterschieden

| Sollzins | Monatliche Rate | Restschuld nach 15 Jahren | Zinskosten nach 15 Jahren |

|---|---|---|---|

| 1,45% | 927,08 EUR | 124.413,29 EUR | 41.337,35 EUR |

| 1,90% | 1.020,83 EUR | 119.949,74 EUR | 53.764,21 EUR |

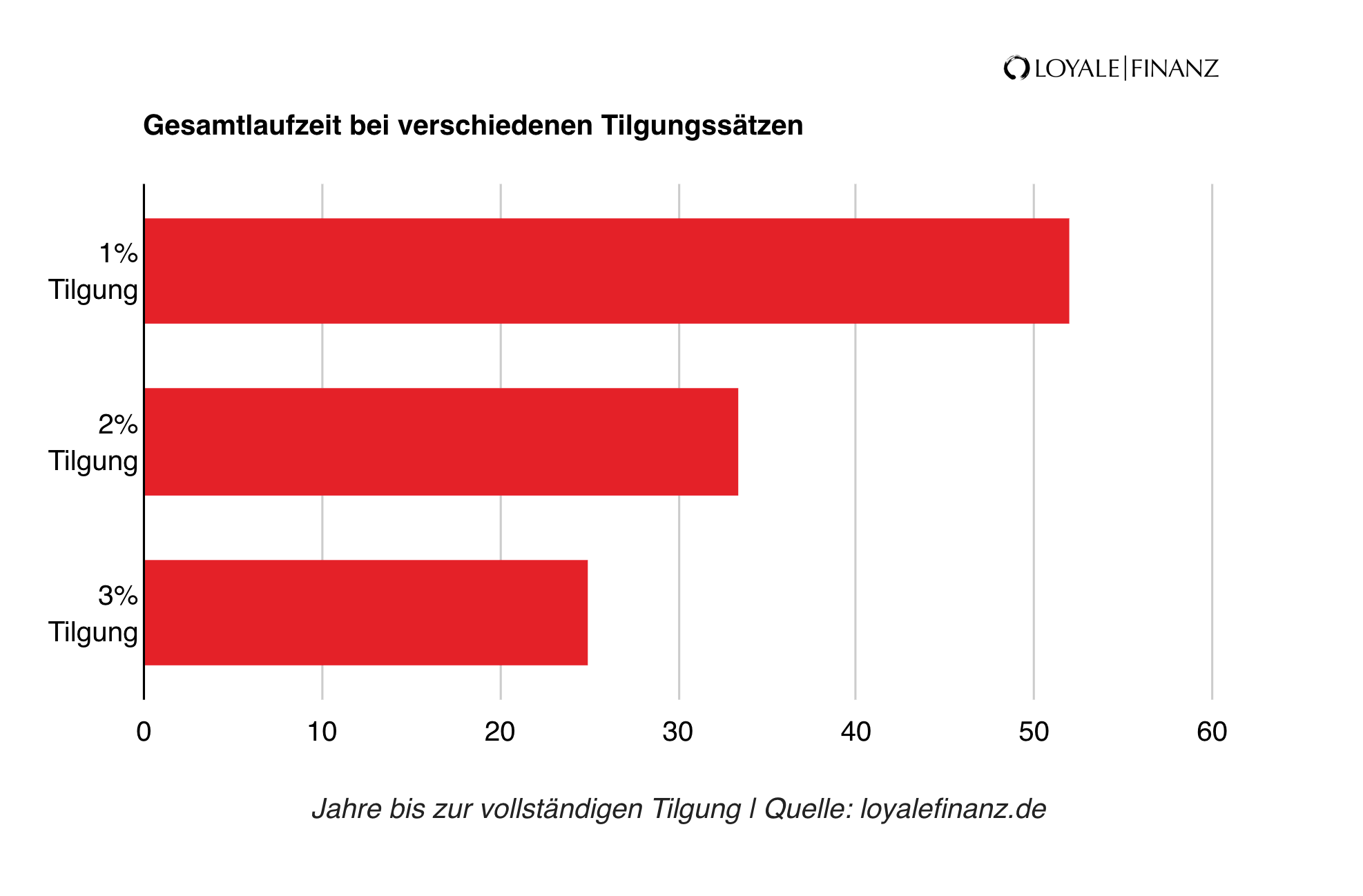

Die richtige Tilgung wählen

Die Höhe der Tilgung wirkt sich auf die Laufzeit des Darlehens und gleichzeitig auch auf die Kosten des Hausdarlehens aus. Je höher die Tilgung eines Darlehens, desto weniger Zinsen müssen schließlich gezahlt werden.

In diesem Beispiel können Sie sehen, wie sich die verschiedenen Tilgungssätze auf die Laufzeit auswirken.

Mit unserem Hausdarlehen-Vergleich können Sie selbst ermitteln, welche Laufzeit am besten zu Ihrem Vorhaben passt. Sie können verschiedene Tilgungssätze miteinander vergleichen und überprüfen, wie sich diese auf die Laufzeit und die Restschuld auswirken.

Die einzelnen Bausteine eines Hausdarlehens

Eine Baufinanzierung kann aus verschiedenen Bausteinen bestehen. Neben dem Hausdarlehen können Sie beispielsweise auch ein Bauspardarlehen oder ein KfW-Darlehen mit einbauen.

Bei Bauspardarlehen haben Sie verhältnismäßig eine kürzere Laufzeit. Da die Tilgung hier höher ist, wird die Rate auch etwas höher sein. Dafür haben Sie jedoch einen günstigen Zinssatz, der Ihnen für die gesamte Laufzeit garantiert ist. Denkbar wäre auch ein Bausparsofortdarlehen.

Zudem können Sie verschiedene KfW-Darlehen in Anspruch nehmen. Je nach Auflage gibt es verschiedene KfW-Förderungen, die Sie nutzen können. Dabei gibt es zum einen zinsgünstige Hausdarlehen und zum anderen auch Tilgungszuschüsse, die Sie erhalten können.

Hausdarlehen umschulden

Läuft die Zinsbindung Ihres Hausdarlehens aus, haben Sie die Möglichkeit den Darlehensgeber zu wechseln. In diesem Fall spricht man von einer Umschuldung. Bleiben Sie bei Ihrem bisherigen Anbieter, ist es eine Prolongation.

Sparpotential bei der Hausdarlehen-Umschuldung

| Hausbank | Neuer Anbieter | |

|---|---|---|

| Restschuld | 160.000 EUR | 160.000 EUR |

| Neue Zinsbindung | 15 Jahre | 15 Jahre |

| Sollzins | 1,5% | 1,20% |

| Tilgung | 3,38% | 3,68% |

| Monatliche Rate | 650 EUR | 650 EUR |

| Restschuld nach 15 Jahren | 69.227,11 EUR | 63.416,17 EUR |

| Zinskosten nach 15 Jahren | 26.259,99 EUR | 20.442,47 EUR |

| Gebühren für Grundbuch und Notar | keine Gebühren | 540 EUR |

| Gesamtkosten nach 15 Jahren | 26.259,99 EUR | 20.982,47 EUR |

Bevor die Zinsbindung Ihres Darlehens ausläuft bekommen Sie von der bisherigen Bank ein neues Angebot zugesendet. Dieses sollten Sie mit anderen Anbietern vergleichen, um sicherzugehen, dass Sie die besten Konditionen bekommen.

Wenn Sie Ihr Hausdarlehen umschulden, sollten Sie die Darlehensbedingungen an Ihre aktuellen Lebensverhältnissen anpassen. Da meistens schon ein Teil während der ersten Zinsbindung getilgt wurde, ist der Beleihungsauslauf für die Umschuldung geringer, wodurch Sie günstigere Konditionen erhalten.

Sie haben auch die Möglichkeit sich die Zinsen für die Hausdalehen-Umschuldung im Vorfeld zu sichern. Dafür eignet sich ein Forward-Darlehen. Mit einem Forward-Kredit können Sie sich die Zinsen bis zu 66 Monate im voraus sichern.

Sparpotential durch ein Forward-Darlehen

| Forward-Darlehen | Anschlussfinanzierung | |

|---|---|---|

| Darlehenssumme | 180.000 EUR | 180.000 EUR |

| Effektiver Jahreszins | 2,10% | 2,8% |

| Zinsbindung | 15 Jahre | 15 Jahre |

| Tilgung | 2,5% | 2,5% |

| Monatliche Rate | 690,00 EUR | 795,00 EUR |

| Restschuld nach 15 Jahren | 100.739,54 EUR | 96.232,82 EUR |

| Zinskosten nach 15 Jahren | 44.991,32 EUR | 59.401,86 EUR |

Beispiel: Bei einem Marktzins von 1,6% ist ein Forward-Darlehen zu einem Zinssatz von 2,1% erhältlich. Steigen die Zinsen zum Ende der Forward-Periode, ist eine Einsparung von 14.410,54 EUR möglich.

Hausdarlehen vorzeitig ablösen oder umschulden

Eine vorzeitige Ablösung des Hausdarlehens ist oftmals nur bei Verkauf oder Todesfall möglich. Es gibt dennoch Banken, die eine vorzeitige Ablösung oder Umschuldung des Hausdarlehens zulassen.

Dabei wird jedoch eine Vorfälligkeitsentschädigung fällig. Ob sich das für Sie lohnt, ist vom Einzelfall abhängig. In den meisten fällen lohnt sich das jedoch nicht.

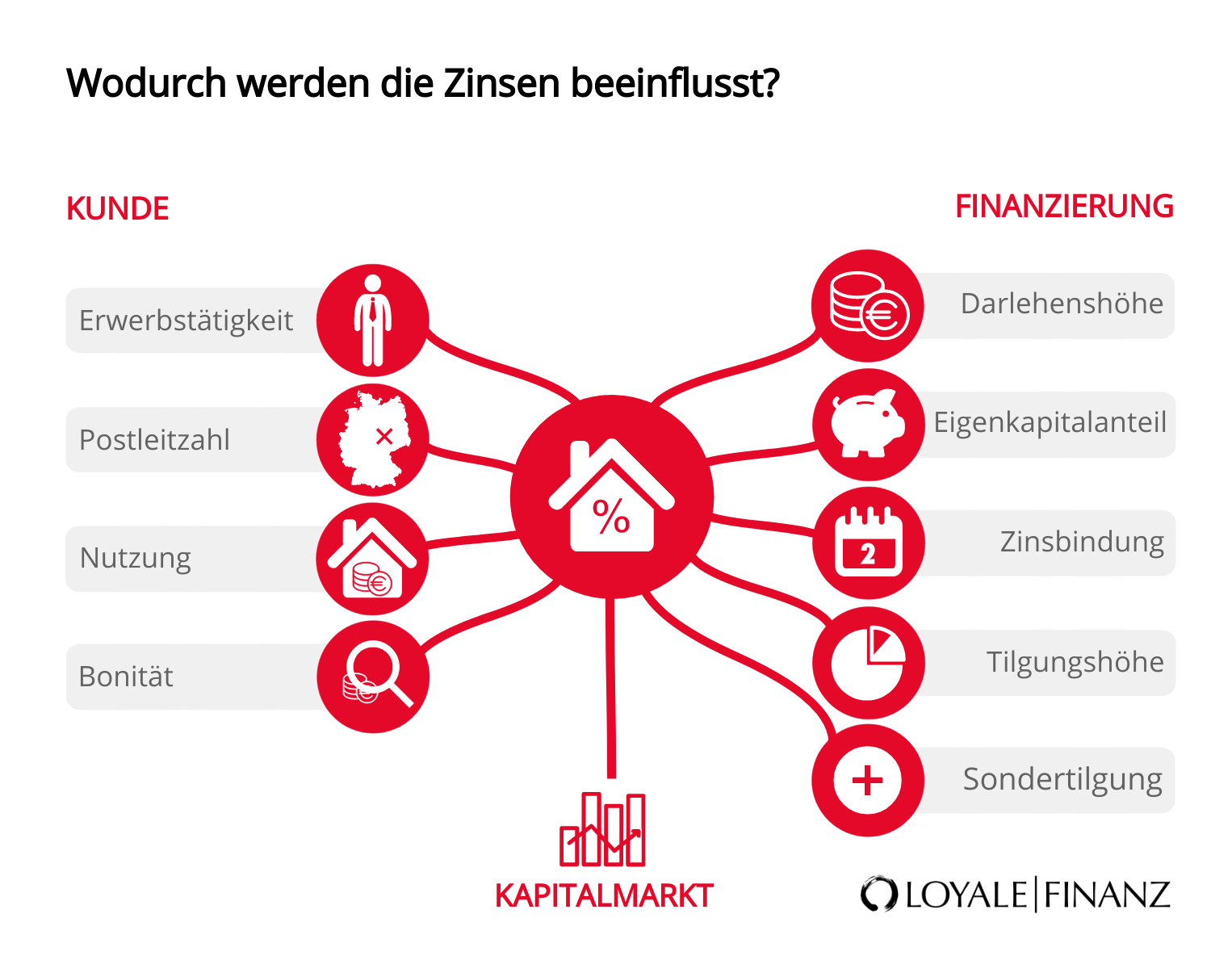

Zinsen beim Hausdarlehen

Der Zinssatz für Ihr Hausdarlehen ist von verschiedenen Faktoren abhängig. Zum einen spielt das allgemeine Zinsniveau eine wichtige Rolle, worauf Sie jedoch keinen Einfluss haben.

Sie können die Zinsen jedoch durch das einbringen von Eigenkapital, Tilgung und einer guten Bonität selbst beeinflussen.

Günstiges Hausdarlehen durch niedrigen Beleihungsauslauf

Wie hoch der Zinssatz Ihres Hausdarlehens ausfällt, ist von mehreren Faktoren abhängig. Der Beleihungsauslauf wird in Prozent gemessen und gibt das Verhältnis zwischen Darlehenssumme und Bewertung der Immobilie.

Ein hoher Beleihungsauslauf bedeutet wenig Sicherheit für die Bank, wodurch der Zinssatz steigt. Ist der Beleihungsauslauf dagegen niedriger, wirkt sich das auch positiv auf den Zinssatz aus, da das Darlehen besser abgesichert ist.

Hinweis

Jede Bank bewertet die Immobilie nach eigenen Kriterien. Deshalb ist der Beleihungsauslauf bei den Banken nicht immer gleich. Eine Bank, die Ihre Immobilie höher bewertet, kann Ihnen auch bessere Konditionen bieten.

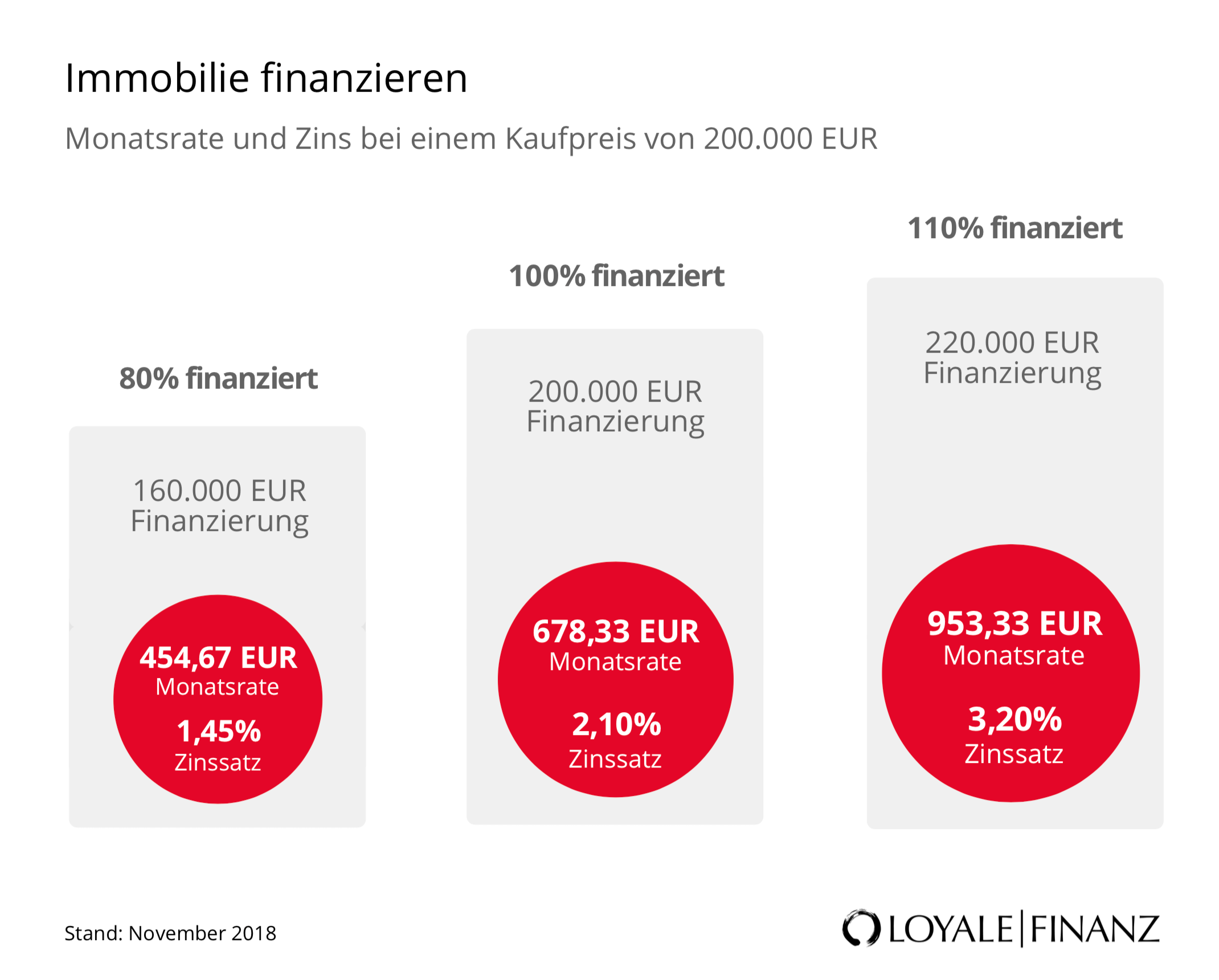

Hausdarlehen ohne Eigenkapital

Ein Hausdarlehen ohne Eigenkapital ist grundsätzlich möglich. Die meisten Banken setzen dafür jedoch eine gute Bonität voraus.

Wenn Sie kein Eigenkapital einbringen, erhöht sich das Risiko für Sie und zugleich auch die Kosten. Zum einen verschlechtert sich der Zinssatz und zum anderen erhöht sich auch die Darlehenssumme, wodurch die monatliche Rate entsprechend hoch sein wird.

Der Hausdarlehen-Rechner im Überblick

Sie können im Hausdarlehen-Rechner folgende Angaben eingeben:

Wie hoch soll Ihr Darlehen (Nettodarlehensbetrag) sein? – Setzen Sie hier die benötigte Darlehenssumme ein.

Was kostet die Immobilie? – Geben Sie hier an, wie viel das Objekt ohne Nebenkosten kostet.

Wo liegt das Objekt (Postleitzahl)? – Damit der Hausdarlehen-Rechner auch Angebote von Banken in Ihrer Nähe berücksichtigt, können Sie die Postleitzahl der Immobilie angeben.

Wie möchten Sie Ihr Darlehen zurückzahlen? – Hier können Sie durch Bewegen des Reglers die anfängliche Tilgung bestimmen. Die Tilgung gibt an, wie schnell Sie das Hausdarlehen zurückführen möchten.

Dieser ist mit zwei Prozent Tilgung voreingestellt. Grundsätzlich empfehlen wir, die Baufinanzierung vor Eintritt des Rentenalters zurückzuführen. Eine höhere Tilgung bedeutet jedoch auch eine höhere monatliche Rate.

Als nächstes können Sie die Art der Immobilie, den Verwendungszweck und Ihr Beschäftigungsverhältnis auswählen. Dadurch werden alle Banken herausgesucht, die zu Ihrem Vorhaben passen.

Nun werden Ihnen verschiedene Angebote mit verschiedenen Zinssätzen angezeigt. Das Ergebnis dient als grober Richtwert. Damit wir Ihnen ein persönliches Angebot erstellen, brauchen Sie nur noch Ihre Kontaktdaten hinterlegen.

Ihr persönlicher Finanzierungsberater von LOYALE FINANZ wird sich bei Ihnen melden, um Einzelheiten zu Ihrer individuellen Situation zu erfragen.

Der Hausdarlehen Rechner im Überblick

Die wenigsten können sich eine Immobilie ohne Fremdkapital leisten. Für das Baugeld gibt es jedoch einige Punkte, die Sie beachten sollten wie zum Beispiel:

- Möglichst günstige Zinsen sichern.

- Kombination mit staatlichen Fördermittel wie das KfW-Darlehen prüfen.

- Effektivzins beachten, da hier jegliche Kosten der Finanzierung enthalten sind.

- Möglichst lange die Zinsen sichern, wenn die Zinsen günstig sind.

- Nach Möglichkeit und Bedarf eine Sondertilgung vereinbaren.

- Baukredit-Vergleich durchführen und Geld sparen.

Wichtige Begriffe zum Hausdarlehen

Im Folgenden finden Sie die wichtigsten Begriffe zum Hausdarlehen. Diese Begriffe werden Sie häufiger wiederfinden, wenn Sie sich mit dem Vergleich einer Baufinanzierung befassen.

Tilgung

Die Tilgung ist die Rückzahlung Ihres Hausdarlehens. Diese wird zu beginn in einem anfänglichen Tilgungssatz festgelegt. Eine hohe Tilgung bedeutet eine hohe monatliche Rate und eine schnelle Entschuldung.

Sollzins

Die Bank bekommt von Ihnen Zinsen, wenn Sie sich Geld leihen. Die höhe des Sollzinses gibt Auskunft darüber, wie viel Sie dafür zahlen müssen.

Effektivzins

Der effektive Jahreszins enthält im Gegensatz zum Sollzins noch weitere Kosten. Wenn Sie zwei Angebote miteinander vergleichen, sollten Sie immer den Effektivzins berücksichtigen.

Eigenkapital

Eigenkapital sind Werte, über die Sie selbst verfügen und für den Erwerb mit in die Finanzierung einbringen können. Dazu zählen zum Beispiel Bargeld, Vermögensanlagen oder Eigenleistungen. Auch wenn Sie dieses nicht einbringen möchten, macht es Sinn dieses bei der Bank vorzulegen, da dadurch Sicherheit vermittelt wird.

Sondertilgung

Zusätzlich zur monatlichen Tilgung haben Sie die Möglichkeit eine Sondertilgung zu leisten. Die Sondertilgung muss im Darlehensvertrag verankert sein.

Haben Sie beispielsweise zusätzlich Geld angespart, können Sie dies in Form einer Sondertilgung in die Finanzierung einfließen lassen. Bei den meisten Hausdarlehen liegt die Sondertilgung bei fünf Prozent der Darlehenssumme.

Eine Sondertilgung führt zur schnelleren Entschuldung und verkürzt somit die Laufzeit Ihres Hausdarlehens. Die monatliche Rate bleibt dabei wie gehabt.

Zinsbindung

Die Zinsbindung ist der Zeitraum, in dem die Konditionen fest vereinbart sind. In diesem Zeitraum ändern sich die Zinsen nicht. Nach der Zinsbindung müssen die Konditionen neu verhandelt werden. Wird das Darlehen während der ersten Zinsbindungsfrist vollständig getilgt, spricht man von einem Volltilgerdarlehen.

Anschlussfinanzierung

Ist die Zinsbindung abgelaufen, geht es meist in die zweite Runde. Dafür werden neue Konditionen vereinbart. Bleibt die Finanzierung bei der bisherigen Bank, wird es Prolongation genannt. Wechselt man den Anbieter, ist es eine Umschuldung.

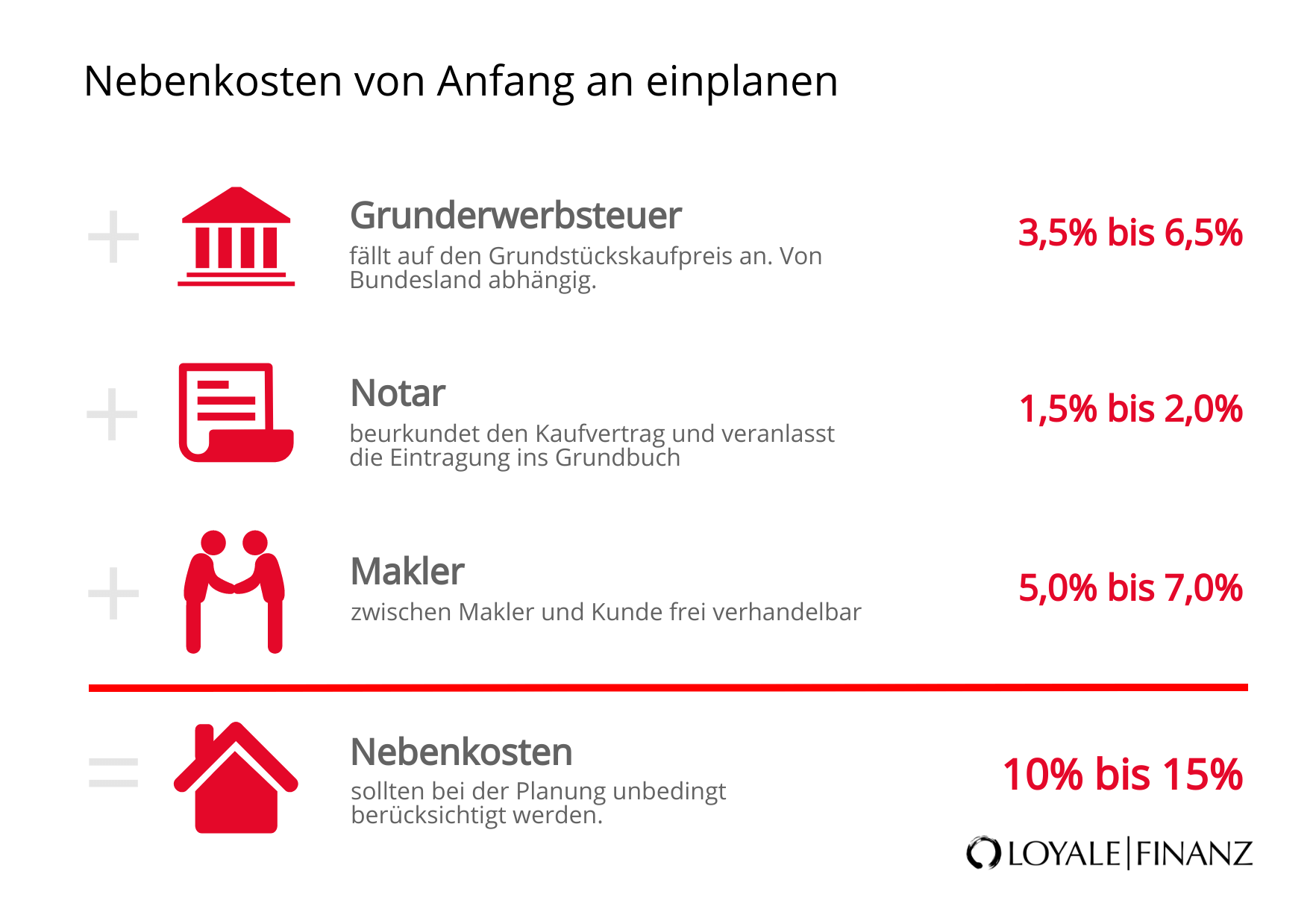

Nebenkosten

Wenn Sie eine Immobilie erwerben oder bauen, fallen Nebenkosten an. Diese belaufen sich je nach Bundesland auf 10 bis 15 Prozent des Kaufpreises. Sie setzen sich aus Notar- und Grundbuchkosten, Grunderwerbsteuer und Maklercourtage zusammen. Sie sollten die Nebenkosten unbedingt bei der Planung Ihres Hausdarlehens berücksichtigen.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!