Bauspardarlehen

Bauspardarlehen erklärt: Vergleich und alles, was Sie wissen müssen

Mit einem Bauspardarlehen sicher in die Zukunft planen. Nach Vertragsabschluss stehen die Zinsen für die gesamte Laufzeit fest, und diese sind auch nicht abhängig von dem Kapitalmarkt.

Übersicht

Inhaltsverzeichnis

Das wichtigste in Kürze

- Ein Bauspardarlehen ist Bestandteil eines Bausparvertrags. Der Bausparvertrag setzt sich aus drei Phasen zusammen.

- Während der Ansparphase wird Guthaben aufgebaut und verzinslich angelegt. In der Zuteilungsphase wird die Zuteilung vorbereitet. In der Darlehensphase wird ein aufgenommenes Darlehen zurückgezahlt.

- Die Konditionen für Bauspardarlehen unterscheiden sich von Bausparkasse zu Bausparkasse. Ein Vergleich lohnt sich.

Was ist ein Bauspardarlehen?

Ein Bauspardarlehen ist ein Darlehen, das von einer Bausparkasse vergeben wird. Der finanzierende Partner ist also keine klassische Geschäftsbank, sondern eine Bausparkasse. Das Darlehen schließt sich an die Ansparphase und an die Zuteilungsphase an, muss aber nicht in Anspruch genommen werden. Ein Bausparvertrag kann also durchaus nur zum Aufbau von Kapital verwendet werden. Allerdings sind Bauspardarlehen recht günstig, und die Zinsen werden schon zu dem Zeitpunkt vereinbart, zu dem Sie den Vertrag unterschreiben. Sind die Marktzinsen in der Zwischenzeit gestiegen, kann es sich lohnen, ein Bauspardarlehen aufzunehmen.

Wie funktioniert ein Bauspardarlehen?

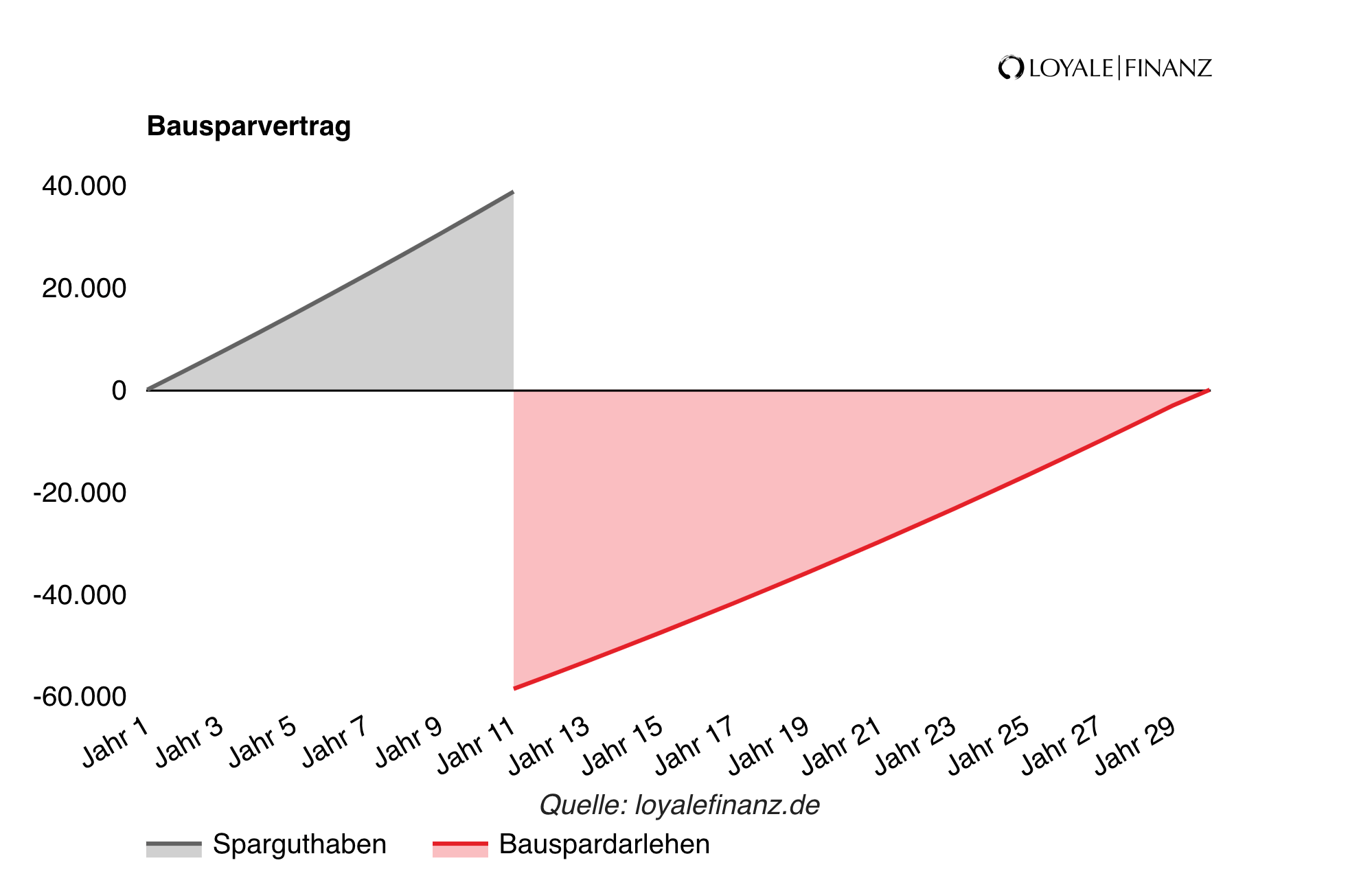

Ein Bausparvertrag wird über eine vorher festgelegte Bausparsumme abgeschlossen. Sie unterscheidet sich je nach Bausparkasse und Tarif.

In der Ansparphase werden zwischen 25 Prozent und 50 Prozent der Bausparsumme angespart und verzinslich angelegt. Danach ist das Bauspardarlehen reif für die Zuteilung und kann an den Bausparer ausgezahlt werden.

Bauspardarlehen sofort in Anspruch nehmen

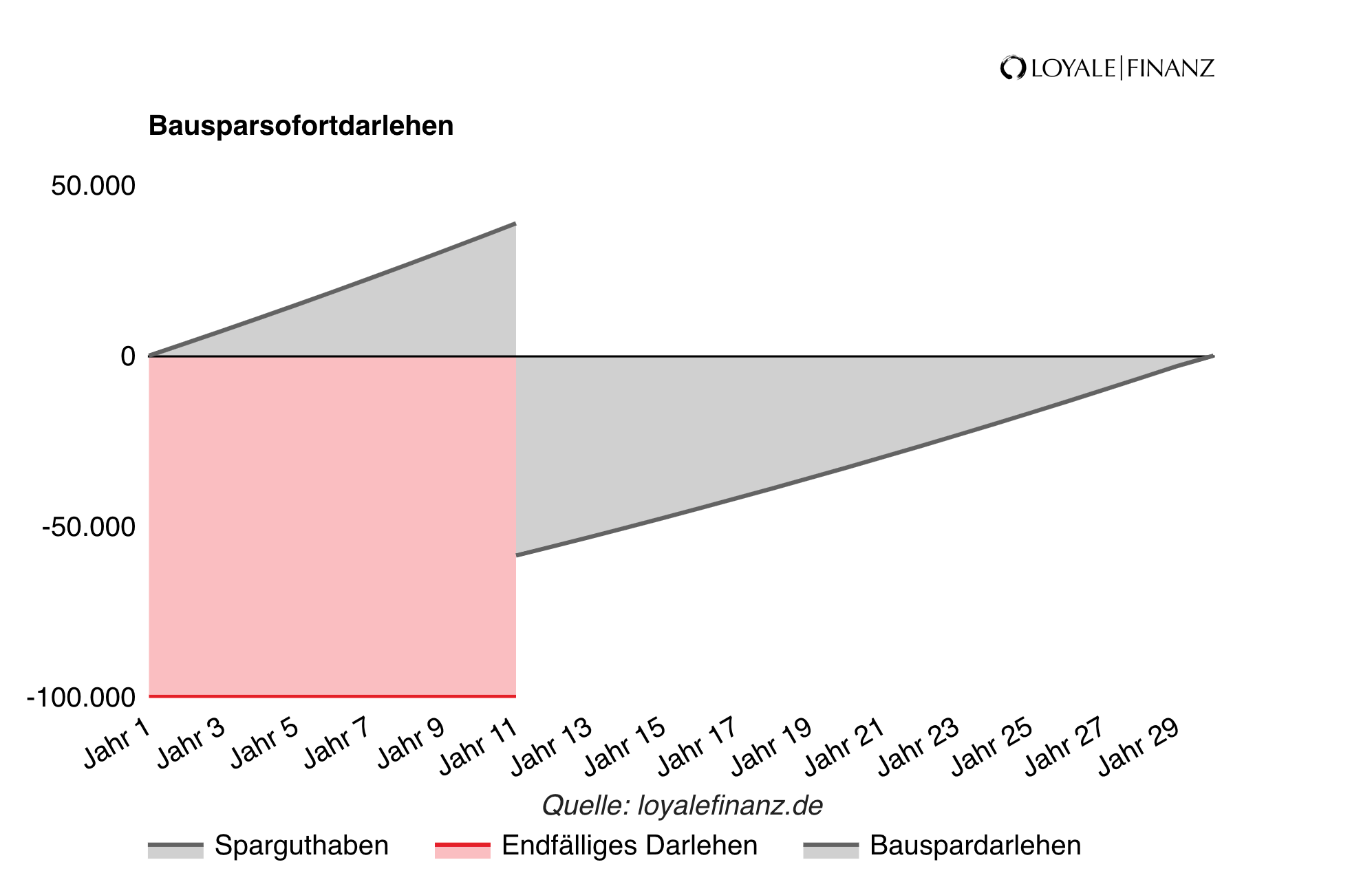

Damit Sie ein Bauspardarlehen in Anspruch nehmen können, muss Ihr Bausparvertrag zunächst angespart und zugeteilt werden. Möchten Sie das Darlehen sofort in Anspruch nehmen, gibt es die Möglichkeit ein Bausparsofortdarlehen zu nutzen.

Dabei wird ein endfälliges Darlehen in Höhe der Bausparsumme aufgenommen, wo Sie nur Zinsen und keine Tilgung zahlen. Parallel wird der Bausparvertrag angespart. Sobald Ihr Bausparvertrag Zuteilungsreif ist, wird das Vorausdarlehen abgelöst. Von da an zahlen Sie nur noch die Rate für Ihr Bauspardarlehen.

Voraussetzung für Bauspardarlehen

Die wichtigste Voraussetzung für die Inanspruchnahme des Bausparkredits ist, dass der Vertrag reif für die Zuteilung ist. Dieser Zeitpunkt ist erreicht, wenn die Mindestansparsumme und die Mindestansparzeit erreicht sind. Auch die von der Kasse vorgeschriebene Bewertungszahl muss eingehalten sein.

Anhand der Bewertungsanzahl bringt die Bausparkasse die zuteilungsreifen Bausparverträge in eine Reihenfolge. Deshalb kann der Zeitpunkt der Zuteilung – und der Inanspruchnahme des Bauspardarlehens – nicht ganz genau festgelegt werden. Der Bausparer ist hier von den Modalitäten der Bausparkasse abhängig und muss warten, bis sie die Zuteilung und die Auszahlung vornimmt.

Vor- und Nachteile von Bauspardarlehen

Ein Bausparvertrag ist eine der beliebtesten Finanzprodukte in Deutschland. Sein großer Vorteil ist, dass Sie sich schon in der Ansparphase die Zinsen für das Darlehen sichern.

Sie wissen also schon heute, mit welchem Darlehenszins und mit welcher Darlehensrate Sie irgendwann rechnen können, wenn Sie das Darlehen abrufen. Außerdem wird ein Bausparvertrag in der Ansparphase recht attraktiv verzinst.

Deshalb eignet er sich auch gut als Geldanlage. Ein Nachteil von Bauspardarlehen ist, dass Sie bei der Verwendung ein wenig eingeschränkt sind. Um die staatlichen Förderungen nicht zu verlieren, sollte eine wohnwirtschaftliche Verwendung sichergestellt sein, wobei dieser Begriff bei den meisten Kassen recht weit gefasst wird.

Wie wird in der Ansparphase Bausparguthaben angespart?

Sie zahlen in der Ansparphase jeden Monat eine feste Summe ein. Dadurch haben Sie ein hohes Maß an Planungssicherheit, denn Sie wissen, dass diese Bausparrate jeden Monat gezahlt werden muss.

Ihre Sparrate und Darlehensrate werden bereits zu Beginn festgelegt. Das bedeutet, dass Sie bereits zum Zeitpunkt der Vertragsunterschrift wissen, wie viel Sie in den nächsten Jahren jeden Monat in Ihren Vertrag einzahlen müssen.

Welche Voraussetzungen gibt es für den Zuteilungstermin?

Damit das Bauspardarlehen ausgezahlt werden kann, ist eine gewisse Mindesteinzahlung zu leisten. Außerdem muss der Vertrag über einen festgesetzten Zeitraum laufen. Beides spiegelt sich in der Bewertungszahl wider, sie ähnelt einer Kennzahl, um die einzelnen Bausparverträge miteinander vergleichbar zu machen und in eine Reihenfolge für die Zuteilung zu bringen.

Wie hoch die Mindesteinzahlung ist und wie lange der Vertrag laufen muss, bis eine Zuteilung möglich ist, hängt vor allem von dem jeweiligen Bauspartarif ab.

Hier hat jede Bausparkasse die Möglichkeit, ihre eigenen Vorgaben zu machen, die sich von Kasse zu Kasse unterscheiden. Die Bewertungszahl ist in der Regel dem aktuellen Kontoauszug zu entnehmen, den die Bausparkasse zu Beginn des Jahres für das abgelaufene Jahr verschickt.

Bauspardarlehen als ein Teil der Baufinanzierung

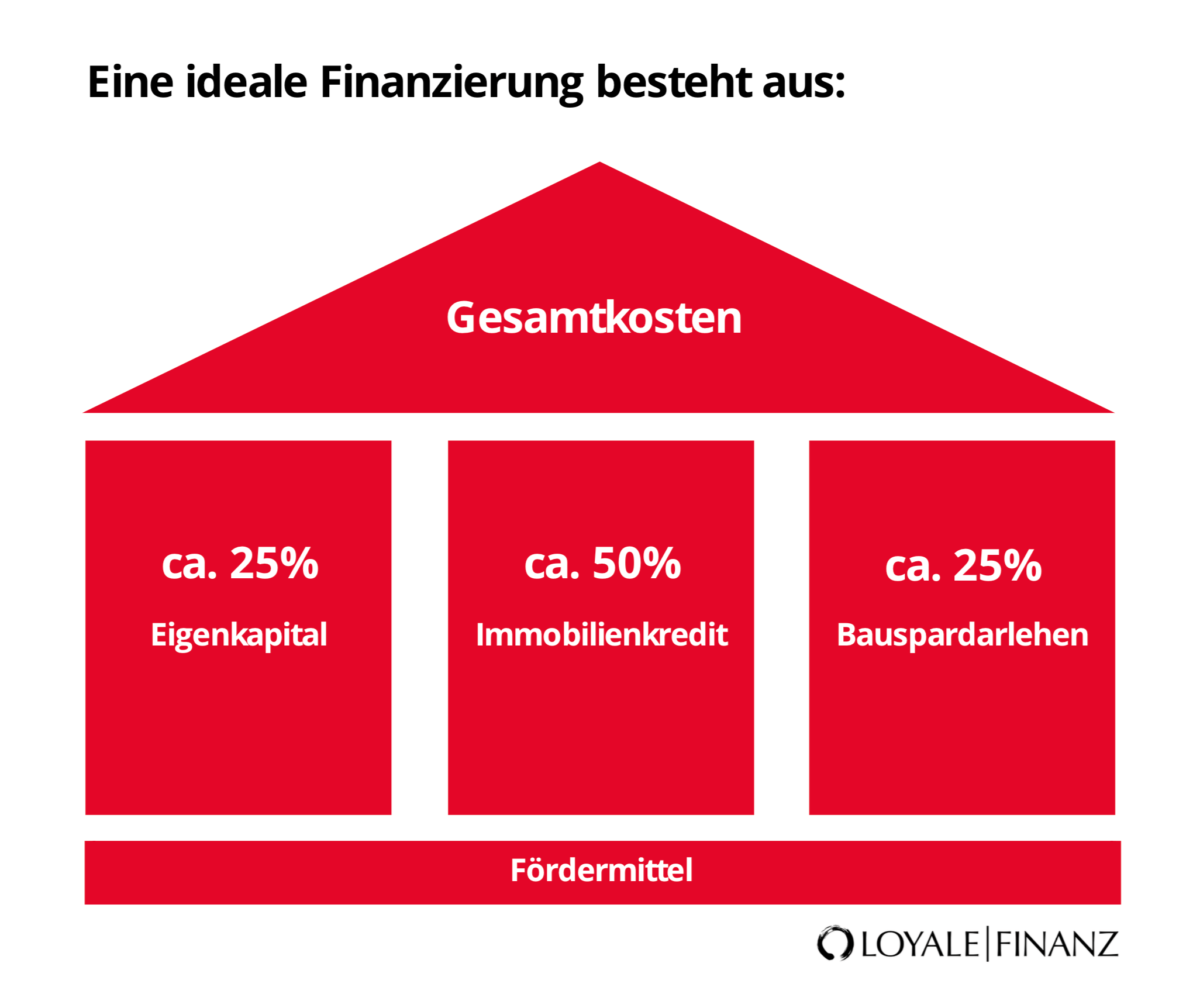

Für viele Immobilienbesitzer ist das Bauspardarlehen ein fester Bestandteil ihrer Immobilienfinanzierung. Eine clevere Baufinanzierung sollte zu etwa 25 Prozent aus Eigenkapital und zu 50 Prozent aus einem Annuitätendarlehen bestehen.

Die verbleibenden 25 Prozent können sehr gut durch ein Bauspardarlehen finanziert werden. Im Grundbuch wird das Darlehen der Bausparkasse im zweiten Rang hinter einem Annuitätendarlehen eingetragen.

Das Annuitätendarlehen würde also bei einem erzwungenen Verkauf zuerst getilgt. Da diese Eintragung im zweiten Rang für die Bausparkassen kein Problem darstellt, eignet sich das Darlehen sehr gut, um eine Deckungslücke zwischen dem Finanzierungsbedarf und der Summe aus Eigenkapital und Annuitätendarlehen zu schließen.

Für wen eignet sich ein Bauspardarlehen?

Nach der gängigen Bauspardarlehen Definition kommt diese Finanzierungsform sehr gut für Menschen in Frage, die in einigen Jahren Wohneigentum erwerben wollen.

Wenn Sie also heute schon wissen, dass Sie in fünf bis zehn Jahren eine Wohnung oder ein Haus kaufen wollen und dafür Geld ansparen wollen, ist ein Bausparvertrag dafür die richtige Lösung.

Ob Sie zum Zeitpunkt der Zuteilung lediglich das angesparte Guthaben mit Verzinsung auszahlen lassen oder ob Sie den Bausparkredit mit günstigen Zinsen nutzen wollen, können Sie zu einem späteren Zeitpunkt noch entscheiden.

In jedem Fall haben Sie heute schon die Gewissheit, dass Sie Ihr Bauspardarlehen zu dem attraktiven Zins erhalten, den Sie heute mit der Bausparkasse vereinbaren.

Dadurch wissen Sie auch heute schon, wie hoch Ihre Darlehensrate in einigen Jahren ist. Somit eignet sich ein Bauspardarlehen gut für Menschen, die ein hohes Maß an Planungssicherheit suchen.

Wann lohnt sich ein Bauspardarlehen?

Ein Bausparvertrag ist besonders für junge Leute interessant, die schon früh Rücklagen bilden wollen, um sich später ihren Traum vom Eigenheim zu erfüllen. Die meisten Bausparkassen gewähren jungen Leuten besonders attraktive Bedingungen.

Zum einen bekommen junge Sparer von einigen Kassen bis zu einem gewissen Alter einen Sonderbonus über einmalig 100 Euro oder 200 Euro. Auch verzichten manche Kassen auf die Gebühr, die bei einem Bausparvertrag üblicherweise anfällt.

Zum anderen ist ein Bauspardarlehen aufgrund der staatlichen Förderung in Form der Arbeitnehmersparzulage und der Wohnungsbauprämie sehr attraktiv. Dabei handelt es sich um Förderungen von Arbeitgeber oder Staat, die an gewisse Einkommensgrenzen gekoppelt sind.

Junge Leute verdienen zu Beginn ihrer Berufstätigkeit meist noch nicht so viel, so dass diese Einkommensgrenzen gehalten werden und dass sie diese Förderungen nutzen können.

Welche Besonderheiten hat ein Bauspardarlehen?

Eine wichtige Besonderheit ist die Verwendung des Bauspardarlehens. Das Geld muss für eine wohnwirtschaftliche Maßnahme verwendet werden. Dabei handelt es sich um eine Maßnahme, die in irgendeiner Form mit einer Immobilie in Verbindung steht.

Die Bandbreite ist recht weit gefasst, dennoch kann man das Darlehen zum Beispiel nicht nutzen, um sich von dem Geld ein Auto zu kaufen.

Typische Verwendungen sind das Ansparen von Eigenkapital oder eine anstehende Renovierungs- und Sanierungsmaßnahme an einer gekauften Wohnung. Eine weitere Besonderheit des Darlehens ist, dass der Zeitpunkt der Zuteilung nicht ganz genau festgelegt werden kann.

Dadurch kann es schwierig sein, die Auszahlung zu dem Zeitpunkt einzuplanen, zu dem sie für die Zahlung des Kaufpreises einer Immobilie erforderlich ist.

Bauspardarlehen: Konditionen

Die Bauspardarlehen Zinsen unterscheiden sich genauso im Detail wie die anderen Bauspardarlehen Konditionen. Wenn Sie sich also die Frage stellen, ob ein Bauspardarlehen oder ein Annuitätendarlehen die richtige Wahl für Sie ist, müssen Sie berücksichtigen, dass sich die Konditionen je nach Tarif von Kasse zu Kasse unterscheiden.

Deshalb ist ein Bauspardarlehen-Vergleich unverzichtbar, bevor Sie einen Vertrag abschließen. Achten Sie bei Ihrem Vergleich nicht nur auf die Zinsen, sondern auch auf die Konditionen für die Bauspardarlehen-Rückzahlung und für eine Bauspardarlehen-Sondertilgung.

So erhalten Sie ein vollständiges Bild und können die Tarife leichter vergleichen. Die erfahrenen Berater der LOYALE FINANZ unterstützen Sie gerne bei Ihrem Vergleich.

Alternative zum Bauspardarlehen

Eine Alternative zum Bauspardarlehen ist natürlich das klassische Annuitätendarlehen. Das Annuitätendarlehen zahlen Sie jeden Monat mit einer Kreditrate zurück. Während der Zinsbindungszeit ist Ihr Zins unveränderlich, zum Ablauf der Zinsbindung sichern Sie sich günstige Folgezinsen mit einer Anschlussfinanzierung.

Auch ein Volltilgerdarlehen kann eine Alternative zum Bauspardarlehen sein. Bei einem Volltilgerdarlehen zahlen Sie das gesamte Darlehen innerhalb der ersten Phase der Zinsbindung zurück. Es gibt also keine Verlängerung der Laufzeit über die erste Zinsbindung hinaus.

Deshalb ist das Volltilgerdarlehen gut für Menschen geeignet, die das Risiko von steigenden Zinsen zum Ende der Vertragslaufzeit umgehen wollen.

Was ist ein Blanko Bauspardarlehen?

Viele Banken bieten ihren Kunden die Möglichkeit, ein Bauspardarlehen in einer Höhe von maximal 30.000 Euro ohne Absicherung durch einen Grundbucheintrag aufzunehmen. Man spricht dann von einem Blanko Bauspardarlehen, weil für dieses Darlehen keine Besicherung gefordert wird.

Durch ein Blanko Bauspardarlehen sparen Sie die Kosten des Grundbucheintrags. Dieses Darlehen kommt für Sie in Frage, wenn eine Summe von maximal 30.000 Euro ausreicht, um eine Lücke zwischen Ihrem Kapitalbedarf und Ihrem Annuitätendarlehen zu schließen.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!