Hausfinanzierung-Rechner

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Hausfinanzierung-Rechner: berechnen, vergleichen und Tipps

Das Traumhaus gefunden und nun auf der Suche nach der Traumfinanzierung? Dann vergleichen Sie kostenlos mit dem Hausfinanzierungsrechner die besten Konditionen.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Die optimale Hausfinanzierung ist genau auf Ihr monatliches Budget zugeschnitten. Sie berücksichtigt Ihr Eigenkapital und ist so aufgebaut, dass Sie Ihre Darlehensrate jeden Monat sicher bezahlen können.

- Damit Ihre Hausfinanzierung auf einem soliden Fundament aufbaut, sollten Sie Ihren Darlehensbedarf genau berechnen. Vergessen Sie auch die Nebenkosten für den Immobilienkauf nicht.

- Experten unterscheiden verschiedene Arten von Baufinanzierungen. Ein Blick auf die Unterschiede hilft, Ihren Favoriten zu finden.

- Schauen Sie sich zur Vorbereitung des Gesprächs mit der Bank die wichtigsten Begriffe rund um die Baufinanzierung an, damit Sie mit Ihrem Berater auf Augenhöhe kommunizieren.

- Nutzen Sie Fördergelder, wenn diese für Ihr Bauvorhaben in Frage kommen. Ihr Finanzierungsexperte hilft Ihnen gerne bei der Beantragung.

Die perfekte Hausfinanzierung berechnen

Unser Hausfinanzierung-Rechner ist optimal geeignet für alle, die mit wenig Aufwand schnell und bequem wissen wollen, mit welchen Zinsen sie rechnen dürfen.

Ganz nebenbei erfahren Sie mit Hilfe unseres Hausfinanzierung-Rechners, welche Zinsbindung perfekt für Sie ist und wie hoch die Restschuld Ihres Darlehens nach dem Ende der Zinsbindungsfrist noch ist.

So erleichtern Sie sich die Planung Ihrer Hausfinanzierung und sind für das Gespräch mit Ihrem Baufinanzierungsberater bestens vorbereitet.

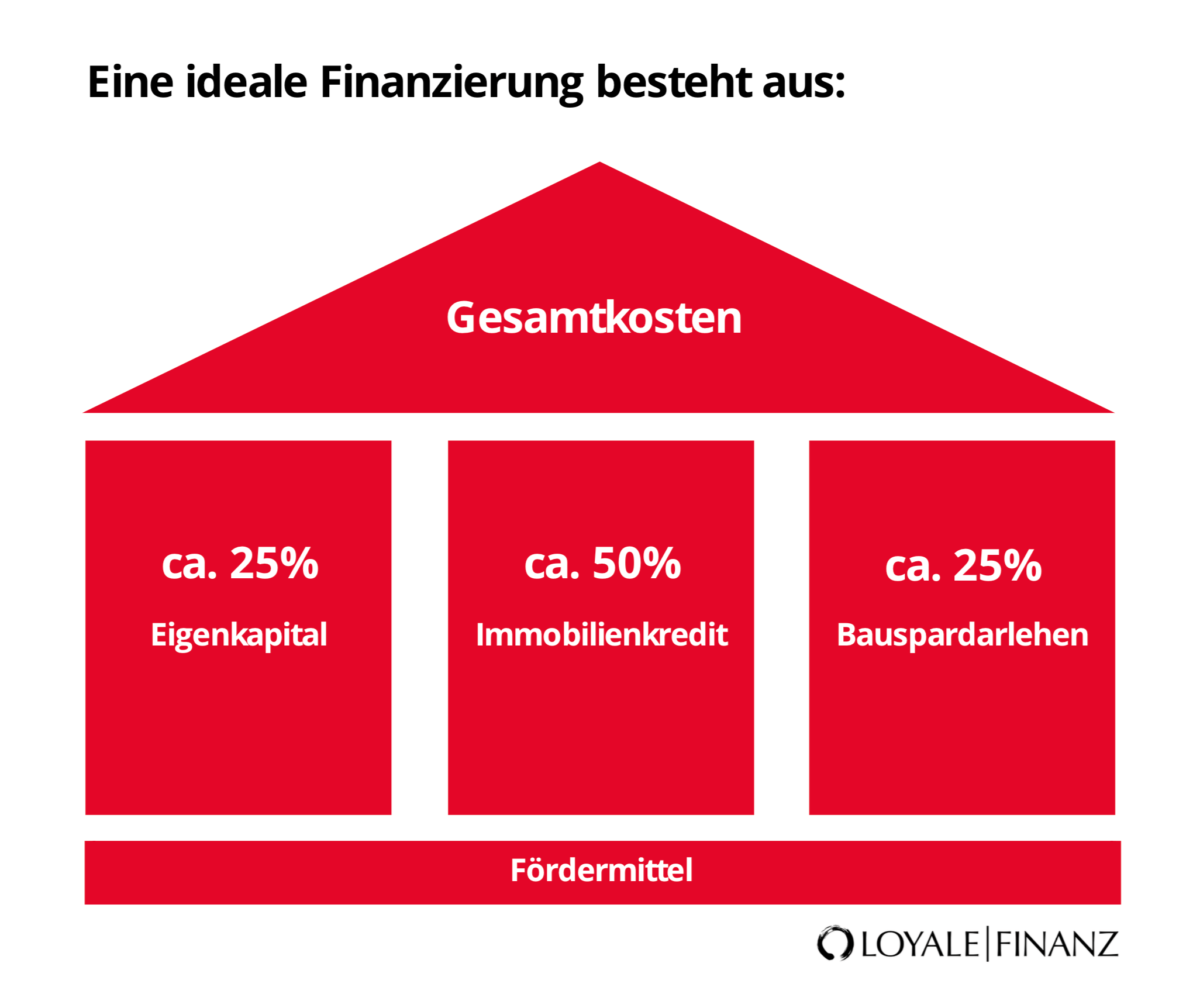

Die ideale Baufinanzierung besteht zu einem Viertel aus Ihrem Eigenkapital, zu einem weiteren Viertel aus einem Bausparvertrag und zur Hälfte aus einem Darlehen. So sollten Sie die Gesamtkosten abdecken können.

Vergessen Sie auf keinen Fall die Fördermittel für Ihr Vorhaben! Zinsgünstige Darlehen der Kreditanstalt für Wiederaufbau wurden extra für angehende Besitzer von Wohneigentum ins Leben gerufen und sind dafür gedacht, Eigennutzer schnell und sicher in ihr eigenes Heim zu bringen.

Die Experten der LOYALE FINANZ beraten Sie gerne zu den Möglichkeiten, wie Sie Fördermittel bei Ihrer Hausfinanzierung berücksichtigen können.

Wie funktioniert der Hausfinanzierung-Rechner?

Wenn Sie Ihre Hausfinanzierung berechnen wollen, benötigen Sie nur wenige Angaben. Prüfen Sie, in welcher Höhe Sie ein Darlehen aufnehmen müssen. Vergessen Sie bei Ihrer Kalkulation den Kaufpreis und die Nebenkosten des Kaufs nicht.

Ziehen Sie von den Gesamtkosten Ihr Eigenkapital ab. So erhalten Sie Ihren gesamten Finanzierungsbedarf. Geben Sie die Summe In den Hausfinanzierung-Rechner ein und fügen Sie dann noch den Kaufpreis des Objekts dazu.

Mit einem Klick auf den Button „Berechnen“ ermittelt das Onlinetool nun die möglichen Zinsen für Ihre Finanzierung. Nutzen Sie den Regler für die Tilgung, um Ihre jährliche Rückführung zwischen einem Prozent und fünf Prozent zu variieren.

Bevor Sie mit der Hausfinanzierung starten

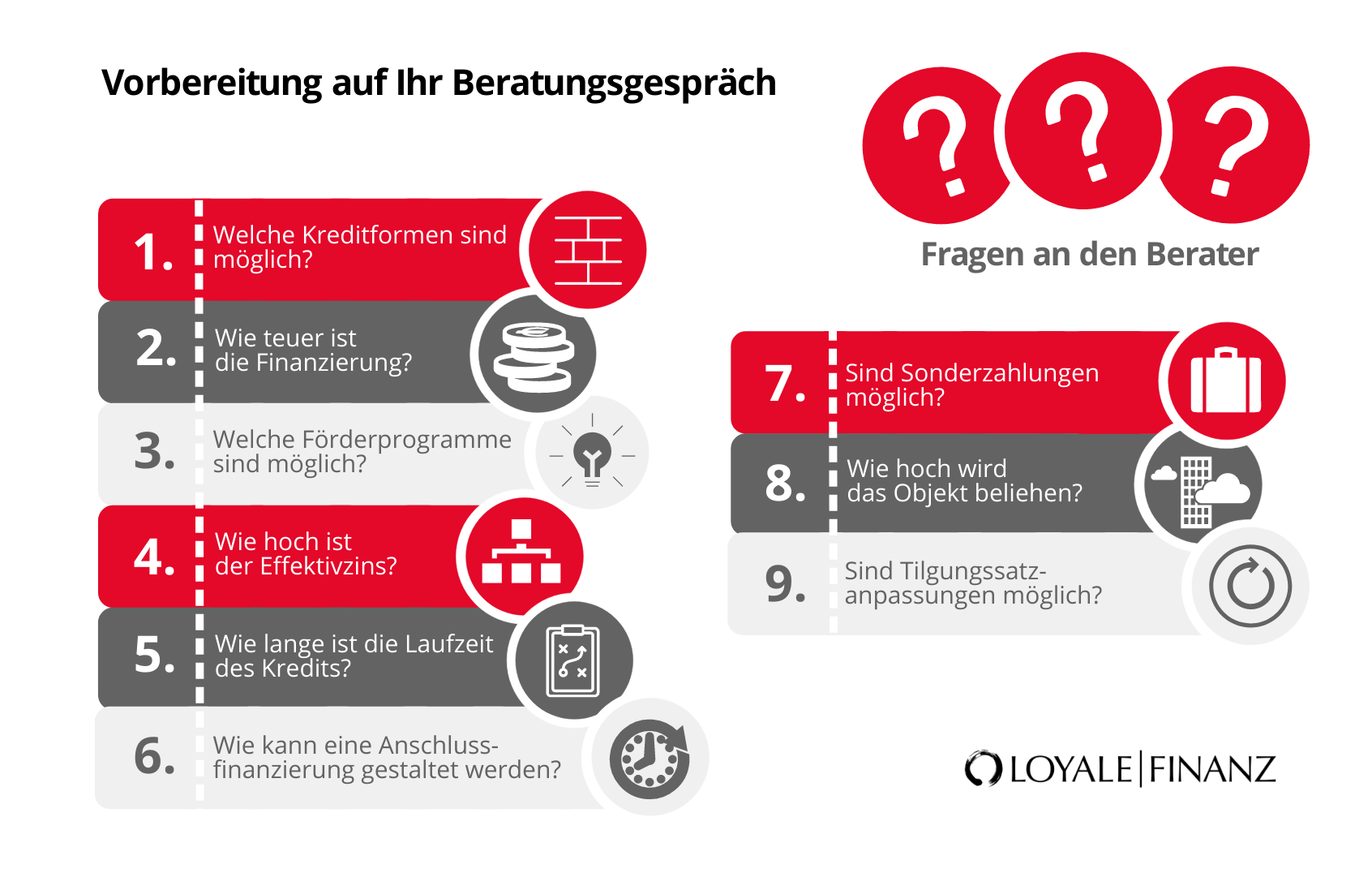

Sie haben den Hausfinanzierung-Rechner genutzt und wissen nun, wie hoch die Kosten für Ihren Wohnungskredit vermutlich sein werden. Im nächsten Schritt steht ein Gespräch mit Ihrem Berater an.

Doch bevor es so weit ist, sollten Sie noch einmal genau überlegen, welche Fragen Sie ihm stellen wollen! Notieren Sie alles, was Ihnen unklar ist, und scheuen Sie sich nicht, diese Fragen anzusprechen.

Natürlich können Sie vorab im Internet recherchieren und nach wichtigen Begriffen rund um Ihre Finanzierung suchen. Allerdings gibt es sicher einige Details, die Ihnen auch bei intensiver Recherche nicht vollständig klar sind.

Notieren Sie diese Punkte, damit Sie sie in der Aufregung im Gespräch nicht vergessen. Denken Sie auch daran – Ihr Berater ist von der ersten Minute Ihres Finanzierungsprojekts bis zum Abschluss des Bankvertrags an Ihrer Seite.

Er kennt die wichtigsten Fragen und hat mit Sicherheit die richtige Antwort für Sie parat.

Verschiedene Arten der Hausfinanzierung

Sobald Sie sich mit Ihrer Hausfinanzierung beschäftigen, begegnet Ihnen sicher auch der eine oder andere Begriff, den Sie noch nie gehört haben. Beispielsweise unterscheiden Experten verschiedene Formen von Hausfinanzierungen.

Schauen Sie sich die folgenden Begriffe an, damit Sie gut vorbereitet in Ihr Gespräch mit dem Berater gehen und Ihre Fragen sofort platzieren können.

Annuitätendarlehen

Eine Annuität ist ein jährlicher Betrag, der sich in seiner Höhe nicht verändert. In Bezug auf eine Baufinanzierung versteht man unter einer Annuität die Summe, die Sie jedes Jahr an die Bank zahlen.

Die Annuität wird auf die 12 Monate aufgeteilt, Sie zahlen Sie also nicht in einer Summe zurück. Wissenswert ist noch, dass sich die Annuität aus Zinsen und aus der eigentlichen Rückzahlung Ihres Darlehens zusammensetzt. Die Zinsen werden immer von der Restschuld berechnet.

Da sie sich verringert, schrumpft auch der Zinsanteil. Da Ihre monatliche Rate unverändert bleibt, steigt der Anteil Ihrer Tilgung im gleichen Verhältnis, wie Ihre Zinsen sinken.

Volltilgerdarlehen

Bei einem Volltilgungsdarlehen zahlen Sie das gesamte Darlehen innerhalb der ersten Zinsbindungsfrist zurück. Dadurch ist Ihre Tilgung im Vergleich zu einem Annuitätendarlehen höher.

Ein Volltilgerdarlehen kommt häufig in Frage bei einer überschaubaren Kreditsumme oder wenn Sie mit einer weiteren Person ein Darlehen aufnehmen und diese Person ebenfalls ein gehobenes Einkommen bezieht.

Auch Besitzer, die das Risiko von steigenden Zinsen nach dem Ablauf der Zinsbindung umgehen wollen, entscheiden sich gerne für ein Volltilgerdarlehen.

Vollfinanzierung

Nicht mit den Volltilgerdarlehen zu verwechseln ist die Vollfinanzierung. Dabei handelt es sich um ein Darlehen, mit den Sie Ihre Immobilie zu 100 Prozent finanzieren. Sie bringen also außer dem Eigenkapital für die Nebenkosten keine weiteren Gelder ein.

Eine Vollfinanzierung ist bei vielen Banken möglich. Sie müssen aber damit rechnen, dass die Zinsen etwas höher sind als bei einem Darlehen mit 20 Prozent oder 30 Prozent Eigenkapital.

Forwarddarlehen

Ein Forwarddarlehen schließen Sie ab, wenn Sie heute schon eine Hausfinanzierung haben und wenn diese innerhalb der nächsten ein bis fünf Jahre abläuft. Durch das Forwarddarlehen räumt Ihnen die Bank das Recht auf einen niedrigen Zins ein.

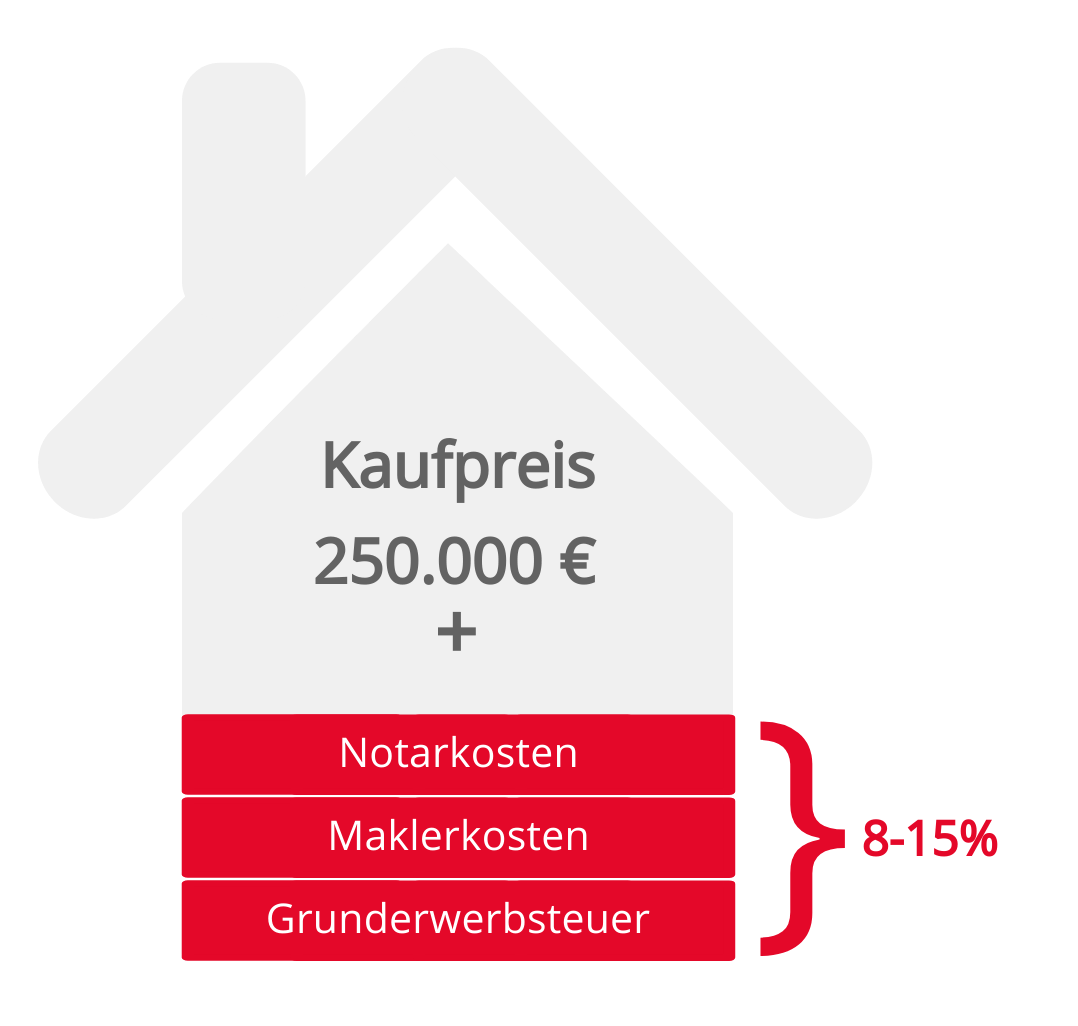

Welche Nebenkosten und Gebühren gibt es bei einer Immobilienfinanzierung?

Damit Sie Ihren Rechner für die Hausfinanzierung richtig nutzen können, müssen Sie Ihren Finanzierungsbedarf kennen. Er ergibt sich aus den Gesamtkosten abzüglich Ihrer Eigenmittel.

Denken Sie bei der Berechnung der Gesamtkosten daran, die Kaufnebenkosten einzukalkulieren. Dazu gehören die Maklercourtage, die Grunderwerbssteuer und die Gebühren für den Notar und die Grundbucheintragung.

Nebenkosten beim Bau und Kauf

| Nebenkosten beim Bau einer Immobilie | Nebenkosten beim Kauf einer Immobilie | |

|---|---|---|

| Grunderwerbsteuer | 3,5% bis 6,5% des Kaufpreises (fällt beim Bau nur auf den Grundstückskaufpreis an) | 3,5% bis 6,5% des Kaufpreises |

| ggf. Maklercourtage | 3% bis 6% des Kaufpreises (fällt beim Bau nur auf den Grundstückskaufpreis an) | 3% bis 6% des Kaufpreises |

| Notar- und Grundbuch | Etwa 2% des Kaufpreises (fällt beim Bau nur auf den Grundstückskaufpreis an) | Etwa 2% des Kaufpreises |

| Baugenehmigung | 0,2% (sehr variabel) | |

| Erschließungskosten | 30 EUR bis 85 EUR pro m² (sehr variabel) | |

| Baustrom, -Wasser und -Entsorgung | 500 EUR bis 2.000 EUR (sehr variabel) | |

| Versicherung (Bauherrenhaftpflicht und Bauwesenversicherung) | 400 EUR bis 1.000 EUR | |

| Renovierung- und Modernisierungskosten | Abhängig vom Zustand der Immobilie |

Maklercourtage

Die Maklercourtage fällt an, wenn Sie Ihr Haus über einen Makler kaufen. In der Regel liegen die Gebühren für einen Makler knapp unter sechs Prozent. Unter Umständen ist es allerdings möglich, diese Kosten zu verhandeln.

Versuchen Sie deshalb, mit dem Makler eine Reduzierung der Kosten zu vereinbaren. Da die Basis für die Berechnung der Maklercourtage der Kaufpreis ist, macht die Courtage durchaus eine nennenswerte Größenordnung aus.

Der Versuch einer Verhandlung mit dem Makler kann sich deshalb lohnen.

Grunderwerbsteuer

Ebenfalls einkalkulieren müssen Sie die Grunderwerbsteuer. Sie fällt in Deutschland für den Kauf von Grund und Boden an. Die Basis für die Berechnung ist ebenfalls der Kaufpreis des Objekts.

Bei der Grunderwerbsteuer haben Sie keinen Verhandlungsspielraum, Sie müssen sie akzeptieren, wie sie ist. Es gibt nur wenige Immobilienkäufe, die von der Grunderwerbsteuer ausgenommen sind. Dazu gehört der Kauf unter Ehepartnern.

Grundbuch

Für die Eintragung im Grundbuch müssen Sie ebenfalls Kosten veranschlagen. Sie sind eng mit den Gebühren für den Notar verbunden. Die Höhe der Gebühren richtet sich nach der Gebührenordnung für Makler, deshalb bestehen hier kaum Möglichkeiten, darauf Einfluss zu nehmen.

Notar

Der Notar will für seine Arbeit bezahlt werden. Er fertigt den Kaufvertrag an, er sieht das Grundbuch ein, und er führt die Protokollierung durch. Dafür verlangt er eine Gebühr.

Da sich die Höhe seiner Gebühr ebenso wie die Höhe der Gebühren für die Eintragung im Grundbuch nach der Gebührenordnung für Notare richtet, haben Sie wenig Chancen, diese Kosten zu senken.

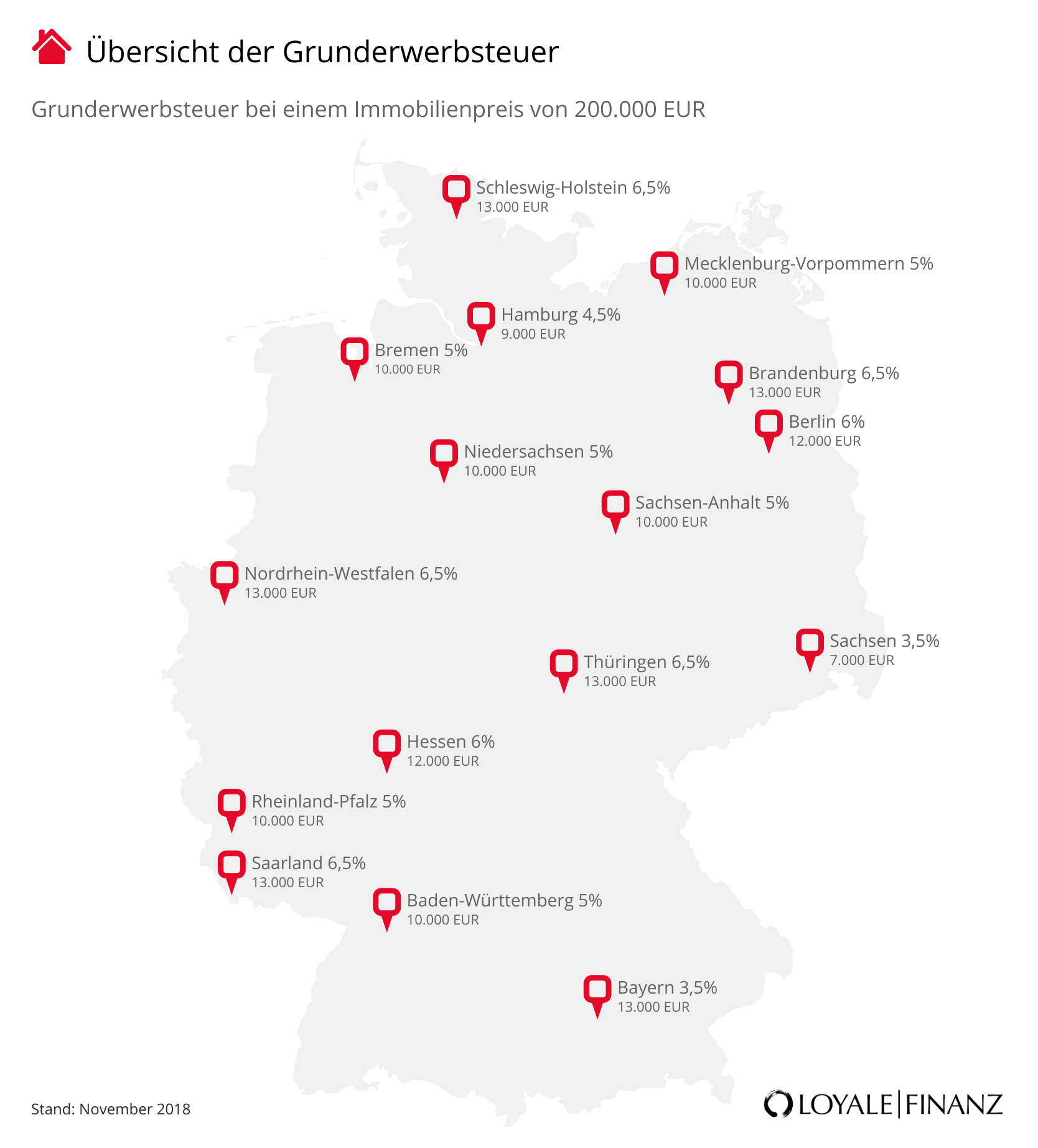

Grunderwerbsteuer nicht überall gleich

Für Ihren Hauskauf müssen Sie Grunderwerbsteuer zahlen – und diese ist je nach Bundesland unterschiedlich hoch. In Bayern beträgt sie zum Beispiel 3,5 Prozent des Kaufpreises, in Hessen oder Berlin werden sechs Prozent fällig.

In der Regel haben Sie wenig Einfluss darauf, in welchem Bundesland sich Ihr Zuhause befindet. Dennoch sollten Sie im Hinterkopf behalten, dass sich die Steuer abhängig von dem Bundesland ändert.

10 Punkte, die wichtig bei einer Hausfinanzierung sind

Wer sich noch nie intensiv mit dem Thema Hausfinanzierung beschäftigt hat, stößt bei diesem Prozess auf unzählige Fragen. Für die meisten Käufer ist allerdings wichtig zu wissen, wie sie eine günstige Hausfinanzierung berechnen und was sie wissen müssen, wenn sie eine Finanzierung zu niedrigen Zinsen suchen.

Die folgenden 10 Punkte geben Ihnen eine gute Übersicht und helfen Ihnen dabei, unseren Hausfinanzierung-Rechner richtig zu nutzen.

1. Eigenkapital

Einer der wichtigsten Einflussfaktoren für die Höhe Ihres Zinses ist das Eigenkapital. Je mehr Eigenmittel Sie in die Finanzierung einbringen, desto niedriger sind Ihre Kreditkosten.

Denken Sie aber an einen ausreichenden Puffer, und geben Sie nicht Ihre gesamten Rücklagen als Eigenkapital aus. Ihr Berater hilft Ihnen dabei, die optimale Höhe Ihrer Eigenmittel zu berechnen.

2. Darlehenssumme

Bei der Berechnung Ihrer Darlehenssumme sollten Sie sorgfältig vorgehen. Sie ergibt sich aus den Gesamtkosten Ihrer Finanzierung abzüglich Ihrer Eigenmittel.

Ihre Finanzierung kann sich aus einem klassischen Darlehen, aus einem Bausparvertrag und aus Fördergeldern zusammensetzen, so dass insgesamt eine ausgewogene Kombination der Finanzierungsinstrumente entsteht.

3. Monatliche Belastung

Ihre monatliche Belastung setzt sich aus der Raten für Ihr Annuitätendarlehen und einen Bausparvertrag zusammen, sofern er Teil Ihrer Finanzierung ist.

Denken Sie daran, dass Ihr monatliche Belastung auf lange Sicht sicher zu tragen sein muss. Setzen Sie sie deshalb nur so hoch an, wie es Ihr finanzielles Budget zulässt.

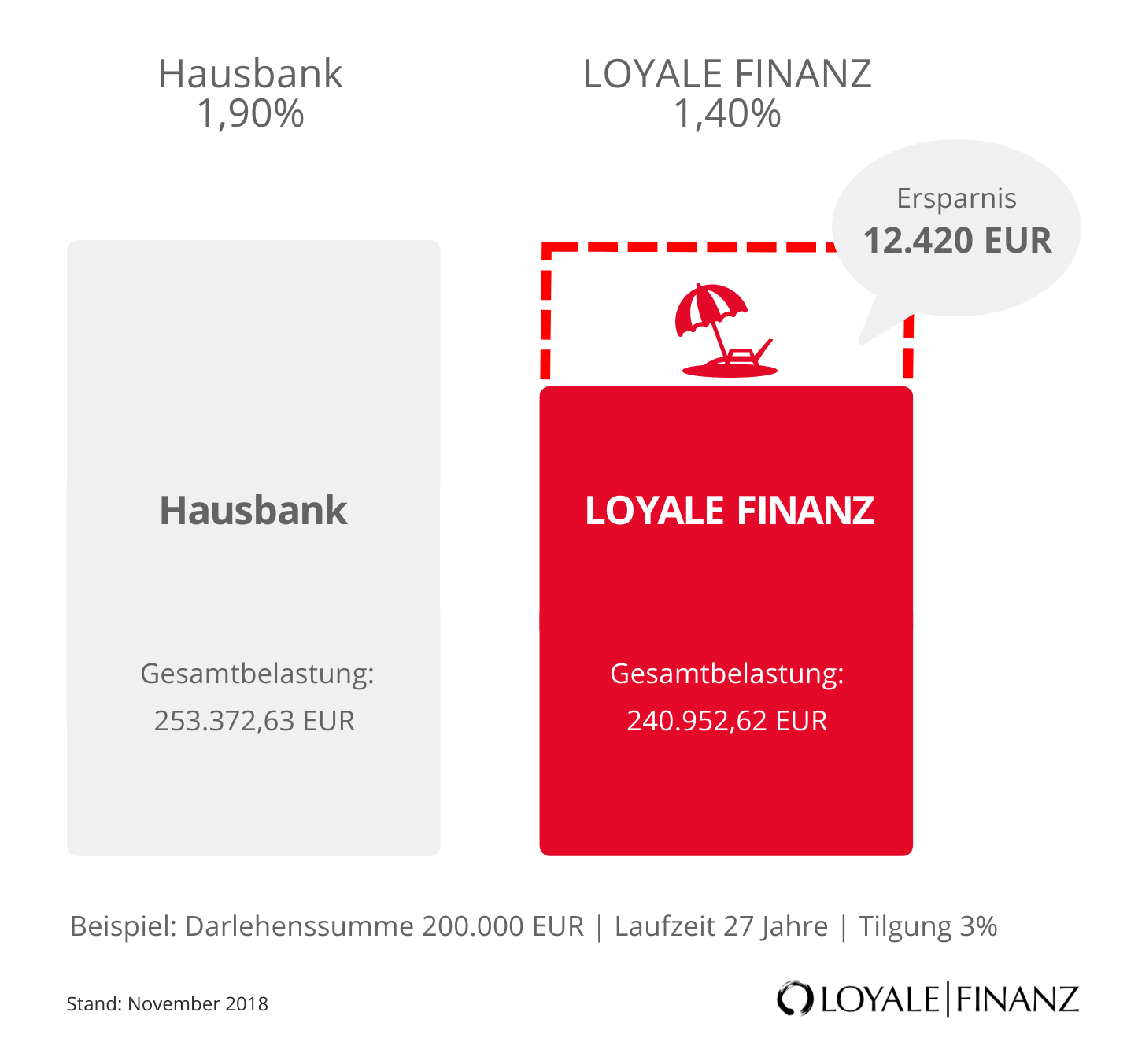

4. Baufinanzierungsangebote vergleichen

Damit Sie günstig finanzieren, müssen Sie vergleichen. Unser Hausfinanzierung-Rechner zeigt Ihnen mit wenigen Eingaben, wie hoch die Zinsen für Baufinanzierungen gerade sind und mit welchen Kosten Sie rechnen müssen.

5. Flexibilität

Natürlich wollen Sie bei Ihrer Hausfinanzierung so sicher wie möglich sein, dass sich Ihre Darlehensrate in den nächsten Jahren nicht verändert.

Trotzdem ist eine gewisse Flexibilität nötig, damit Sie Ihr Darlehen notfalls anpassen können, wenn sich Ihre individuellen Umstände ändern. Viele Banken bieten zum Beispiel die Möglichkeit eines Tilgungswechsels an.

Sie können die Tilgung reduzieren, um Ihre Rate zu senken – oder erhöhen, wenn sich Ihr monatliches Einkommen deutlich ändert.

6. Laufzeit des Darlehens

Die Laufzeit Ihres Darlehens hängt stark von der Höhe Ihrer Tilgung ab. Je mehr Sie jedes Jahr tilgen, desto früher ist Ihre Immobilie entschuldet. Auch Sondertilgungen tragen dazu bei, die Laufzeit zu verkürzen.

Bei einer Tilgung von einem Prozent müssen Sie mit einer Laufzeit von über 40 Jahren rechnen. Ist eine Tilgung von zwei Prozent machbar, verkürzt sich diese Laufzeit deutlich auf etwas über 30 Jahre.

Deshalb lohnt es sich, von Anfang an so viel wie möglich zu tilgen.

7. Nebenkosten

Vergessen Sie nicht, Ihre Nebenkosten auf Ihren gesamten Kapitalbedarf aufzuschlagen. Dazu gehören die Maklergebühren, die Kosten für den Notar und den Grundbucheintrag und die Grunderwerbsteuer.

Als Richtlinie ist ein Zuschlag von zehn Prozent angemessen, wenn Sie alle Nebenkosten berücksichtigen wollen.

8. Einkommen gesichert?

Diese Frage mag erschrecken, doch Sie sollten sie stellen, bevor Sie den Vertrag bei der Bank unterschreiben. Sind Sie als Arbeitnehmer oder Beamter in einem festen und unbefristeten Arbeitsverhältnis, erhalten Sie von der Bank attraktive Konditionen.

Anders sieht es häufig bei Selbstständigen aus, die nicht wissen, ob sie im nächsten Monat noch genauso viel Geld verdienen wie in diesem Monat.

9. Alternative Baufinanzierungsmodelle

Überlegen Sie sich, ob außer einem Annuitätendarlehen noch andere Modelle für Ihre Finanzierung in Frage kommen. Prüfen Sie, ob sie attraktiv für Sie sind und ob eine Kombination der Varianten denkbar ist.

10. Rücklagen

Denken Sie bei Ihrer Finanzierung daran, dass Sie nicht alle Rücklagen als Eigenkapital aufwenden. Behalten Sie auf jeden Fall einen Notgroschen übrig, und setzen Sie Ihren Finanzierungsbedarf ein wenig höher an.

Auf die Höhe der Zinsen hat das nur einen geringen Einfluss, und Sie haben die Sicherheit, im schlimmsten Fall noch ein paar Rücklagen nutzen zu können.

Schritt für Schritt ins Eigenheim

Am besten gehen Sie beim Kauf Ihrer Immobilie und bei der Finanzierung Schritt für Schritt vor. Ein Hauskauf oder ein Bau sind Vorhaben, die die meisten Menschen nur einmal im Leben durchführen.

Im ersten Augenblick mag das verunsichern, denn man weiß nicht, was man zu erwarten hat. Arbeiten Sie der Reihe nach alle Schritte ab, und suchen Sie bei Bedarf Rat und Hilfe bei einem Finanzierungsexperten.

Er hat Antworten auf die häufigsten Fragen und weiß auch weiter, wenn sich aus Ihrer Hausfinanzierung für Sie sehr viele Fragen zur gleichen Zeit ergeben.

So gehen Sie beim Hausbau und der Finanzierung vor

1. Berechnen Sie Ihr maximales Budget, das Sie für Ihren Hauskauf zur Verfügung haben. Rechnen Sie dazu Ihre Ausgaben pro Monat zusammen und ziehen Sie die Summe von Ihren Einnahmen ab.

So erhalten Sie die monatliche Kreditrate, die Sie höchstens ausgeben sollten. Nutzen Sie dann unsere Onlinerechner, um Ihre Darlehenssumme zu ermitteln.

2. Im nächsten Schritt schauen Sie sich an, wie der Immobilienmarkt in Ihrer Region aussieht. Prüfen Sie, ob und welche Immobilien es in der Größenordnung Ihres Darlehens gibt.

3. Ist Ihr Traumobjekt gefunden, steht ein Vergleich der Bankkonditionen an. Unser Hausfinanzierung-Rechner hilft Ihnen bei der ersten Orientierung.

4. Nutzen Sie nun die Gelegenheit für ein erstes Gespräch bei Ihrem Berater. Er klärt Fragen und stellt eine Finanzierungsanfrage bei über 500 Banken.

5. Entscheiden Sie sich im letzten Schritt für Ihren Favoriten und schließen Sie dort Ihre Finanzierung ab.

Altbau mit Charme: Hausfinanzierung für Bestandsimmobilien berechnen

Natürlich hilft Ihnen unser Hausfinanzierung-Rechner nicht nur, wenn Sie ein Haus neu bauen wollen. Er ist auch optimal geeignet, wenn Sie eine Bestandsimmobilie erwerben wollen.

Bedenken Sie bei der Kalkulation Ihrer Gesamtkosten, dass Sie sicher einige Renovierungen und Modernisierungen durchführen müssen. Schlagen Sie die Kosten dafür auf Ihren Finanzierungsbedarf, und vergleichen Sie erst dann die Angebote mit unserem Hausfinanzierung-Rechner.

Wichtige Begriffe zum Hausfinanzierung-Rechner

Die folgenden Begriffe sind hilfreich, wenn Sie sich mit unserem Hausfinanzierungsrechner über Ihre Zinsen informieren wollen.

Eigenkapital

Das Eigenkapital umfasst Ihre Rücklagen, die Sie für die Finanzierung aufbringen wollen. Dazu gehören angelegte Gelder auf Tagesgeldkonten, Festgelder, Sparpläne oder Guthaben in Bausparverträgen.

Eigenleistungen

Eigenleistungen sind Modernisierungen oder Renovierungen, die Sie beim Bau oder Kauf Ihres Hauses selbst erbringen. Diese Leistungen müssen Sie also nicht finanzieren.

Beleihungswert

Der Beleihungswert ist der Wert Ihrer Immobilie, den Ihre Bank als Sicherheit für Ihre Finanzierung annimmt. Der Beleihungswert Ihrer Immobilie liegt etwa zehn Prozent unter dem Verkehrswert.

Monatliche Rate

Die monatliche Rate Ihres Darlehens ergibt sich aus der Tilgung und aus den Zinsen für Ihren Kredit. Zur Rate für Ihr Annuitätendarlehen kommen unter Umständen Raten für ein KfW-Darlehen oder für einen Bausparvertrag hinzu.

Tilgung

Ihre Tilgung gibt an, welchen Prozentsatz Ihres Darlehens Sie jedes Jahr an die Bank zurückführen.

Sollzinsbindung

Unter der Sollzinsbindung versteht man die Frist, in der die Bank sich an den vereinbarten Zins für Ihr Darlehen gebunden sieht.

Aus unserem Hausfinanzierung-Rechner können Sie leicht ersehen, dass sich der Zins mit der Länge de Sollzinsbindung erhöht.

Schnell und kostenlos Finanzierungsangebot bekommen

Der Weg zu Ihrem Finanzierungsangebot ist denkbar einfach: Füllen Sie den Antrag aus, lassen Sie sich beraten und unterschreiben Sie dann den Vertrag bei Ihrer Bank. Danach müssen Sie nur noch in Ihr Traumhaus einziehen.

Fördermittel: Wie Sie die staatlichen Fördermittel für sich nutzen

Die Kreditanstalt für Wiederaufbau bietet Immobilienbesitzern viele interessante Finanzierungsmöglichkeiten mit attraktiven Konditionen. Lassen Sie sich beraten und nutzen Sie die Variante, die am besten für Sie geeignet ist.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!