Finanzierungszinsen

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Aktuelle Finanzierungszinsen – tagesaktuell vergleichen

Wer bei einer Bank ein Darlehen aufnimmt, muss das ausgeliehene Geld zuzüglich Zinsen zurückzahlen. Der Finanzierungszins variiert von Bank zu Bank.

Unser Darlehenszinsrechner hilft Ihnen dabei, die Angebote anhand der tagesaktuellen Gebühren zu vergleichen.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Der Finanzierungszins steht für die Kosten der Finanzierung.

- Das beste Angebot finden Sie durch einen Finanzierungszinsen-Vergleich.

- Die Zinsen werden vorrangig von der Bonität, dem Eigenkapital und der Zinsbindung bestimmt.

- Im Vergleich zur Hausbank bringt ein Zinsvergleich im Durchschnitt eine Reduzierung des Zinses um 0,4 Prozent.

- Unter bestimmten Umständen können Sie Darlehenszinsen von der Steuer absetzen.

Was sind Finanzierungszinsen?

Unter den Finanzierungszinsen versteht man die Kosten, die Sie für Ihre Baufinanzierung zahlen. Bereits ein geringer Unterschied der Finanzierungszinsen für Immobilien führt zu erheblichen Mehrkosten.

Deshalb lohnt sich ein Finanzierungszinsen-Vergleich, bevor Sie sich für eine Bank entscheiden. Unser Baufinanzierungsrechner gibt Ihnen mit wenigen Angaben einen ersten Überblick über Ihre Finanzierungskosten.

Finanzierungszinsen sind Gebühren, die Sie für Ihr Darlehen an Ihre Bank zahlen. Die Vergabe von Krediten und Darlehen gehört zu den wichtigsten Dienstleistungen einer Bank. Allerdings ist diese Leistung nicht kostenlos. Der Finanzierungszinssatz fasst die anfallenden Kosten in einer Zahl zusammen.

Finanzierungszinsen-Vergleich: So finden Sie das beste Angebot

Auswirkung von kleinen Zinsunterschieden

| Sollzins | Monatliche Rate | Restschuld nach 15 Jahren | Zinskosten nach 15 Jahren |

|---|---|---|---|

| 1,45% | 927,08 EUR | 124.413,29 EUR | 41.337,35 EUR |

| 1,90% | 1.020,83 EUR | 119.949,74 EUR | 53.764,21 EUR |

Beispiel

Bei einem Zinsunterschied von nur 0,45% beträgt werden nach 15 Jahren 12.426,86 EUR Zinskosten eingespart.

Das beste Angebot für Ihre Baufinanzierung ist nicht unbedingt durch den niedrigsten Zins gekennzeichnet. Eine durchdachte Baufinanzierung muss in erster Linie auf Ihre finanzielle Situation zugeschnitten sein.

Darüber hinaus soll sie nicht unnötig teuer sein. Mit unserem Onlinetool können Sie Ihre voraussichtlichen Finanzierungszinsen berechnen. Unser Vergleichsrechner zeigt Ihnen den aktuellen Finanzierungszins von über 500 Banken im verständlichen Überblick.

Finanzierungszinsen für Immobilien

Der Finanzierungszins für Immobilien ist in der Regel etwas geringer als für Ratenkredite. Das liegt daran, dass das Objekt zur Absicherung der Finanzierung eingesetzt wird. Dazu wird im Grundbuch eine Grundschuld eingetragen.

Der Geldgeber hat dadurch das verbriefte Recht, den Verkauf des Objekts auf dem Weg der Zwangsversteigerung zu fordern, wenn Sie längere Zeit mit Ihren Darlehensraten in Rückstand sind und Ihrer Rückzahlungsverpflichtung nicht mehr zuverlässig nachkommen.

Entwicklung der Finanzierungszinsen

Wenn Sie sich den Finanzierungszins aktuell ansehen, wird die Tendenz recht deutlich. Die Finanzierungszinsen-Entwicklung zeigt seit einigen Jahren kontinuierlich leicht nach unten.

Trotzdem sind auf dem aktuell sehr geringen Zinsniveau immer wieder kleine Bewegungen nach unten und nach oben festzustellen.

Finanzierungszinsen berechnen

Um Ihre voraussichtlichen Finanzierungszinsen zu ermitteln, nutzen Sie unseren Baufinanzierungsrechner. Sie benötigen nur wenige Angaben, um eine erste Einschätzung Ihrer aktuellen Finanzierungszinsen zu erhalten.

Geben Sie die wichtigsten Daten zu Ihrer Finanzierung und Ihrem Objekt ein, und lassen Sie sich die günstigsten Angebote anzeigen.

Hinweis

Wenn Sie zusätzlich Ihre Postleitzahl eingeben, erhalten Sie auch Angebote von regionalen Banken und Sparkassen.

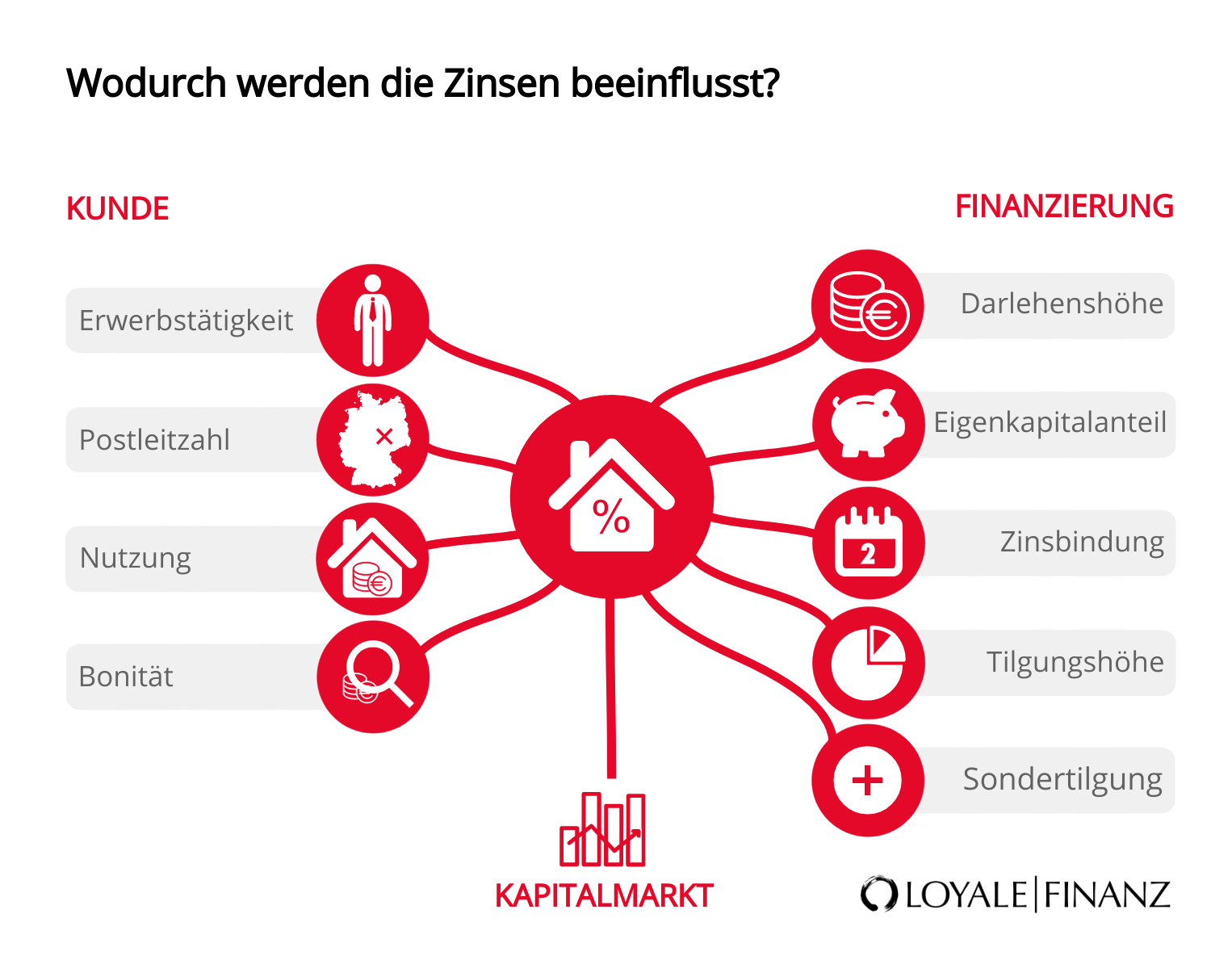

Faktoren, die den Finanzierungszins beeinflussen

Der Zins für Ihre Baufinanzierung wird durch mehrere Kriterien bestimmt. Wie sie sich auf die Kosten Ihres Darlehens auswirken, erfahren Sie in den nächsten Absätzen.

Bonität

Ihre individuelle Kreditwürdigkeit – die Bonität – hat großen Einfluss auf die Höhe des Zinses. Als Anhaltspunkt gilt, dass ein Darlehensnehmer mit einem hohen Einkommen einen günstigeren Kreditzins erhält als bei einem geringeren Einkommen.

Durch die Aufnahme eines weiteren Kreditnehmers wie des Ehepartners mit einem zweiten Einkommen können Sie Ihre Bonität häufig verbessern. Einige Banken legen ihre Zinsen unabhängig von der Bonität des Kunden fest.

Kaufpreis und Eigenkapital

Das Verhältnis von Kaufpreis und Eigenkapital bestimmt ebenfalls die Höhe des Zinses. Je mehr Eigenkapital Sie einbringen, desto eher gewährt die Bank einen Abschlag auf den Zins. Bei sehr geringen Kaufpreisen und kleinen Immobilien kann sie einen höheren Zins verlangen.

Hinweis

Je geringer der sogenannte Beleihungsauslauf, desto niedriger der Zinssatz. Der Beleihungsauslauf ist der Quotient aus dem Darlehensbetrag und dem Beleihungswert der Immobilie.

Zinsbindung

Die Zinsbindung steht für den Zeitraum, in dem die Bank Ihren Zins unabhängig von der Entwicklung der Marktzinsen nicht verändern darf.

Zu empfehlen ist eine Zinsbindung von zehn bis 15 Jahren. Allerdings steigt der Zins mit der Länge der Zinsbindung leicht an.

Tilgung

Unter der Tilgung versteht man die eigentliche Rückzahlung Ihres Darlehens. Sie beeinflusst die Länge Ihrer Kreditlaufzeit und die Dauer der Rückzahlung.

Je mehr Sie pro Jahr tilgen, desto schneller sind Sie schuldenfrei. Bei einer anfänglichen Tilgung von zwei Prozent pro Jahr müssen Sie ohne Sondertilgungen mit einer Rückzahlungszeit von rund 30 Jahren rechnen.

Finanzierungszinsen beim Bauspardarlehen

Ein Bausparvertrag eignet sich sehr gut als Ergänzung Ihres Annuitätendarlehens.

Er besteht aus einer Ansparphase und einer Darlehensphase, wobei die Zinsen für das Bauspardarlehen schon zum Zeitpunkt des Vertragsabschlusses fest vereinbart werden.

Dadurch haben Sie frühzeitig Planungssicherheit bezüglich der Darlehenszinsen. Das Bauspardarlehen ist optional, Sie müssen es nicht in Anspruch nehmen.

Hinweis

Mit einem Bausparvertrag können Sie sich den Zinssatz für die gesamte Laufzeit sichern.

Wann kann man Finanzierungszinsen von den Steuern absetzen?

Wenn Sie Ihre Immobilie vermieten, dürfen Sie die Zinsen von der Steuer absetzen.

Auch bei einer teilweisen gewerblichen Nutzung des Objekts dürfen Sie die Kosten für das Darlehen anteilig als Betriebsausgabe steuerlich geltend machen.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!