Bauzinsen

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Aktuelle Bauzinsen: Wie hoch sind die Zinsen?

Die aktuellen Bauzinsen haben einen direkten Einfluss auf die Baufinanzierung. Sie sagen aus, wie viel Sie für Ihren Baukredit zahlen werden. Hier erfahren Sie, worauf es noch ankommt und worauf Sie achten sollten.

Sie möchten wissen, mit welchen Bauzinsen Sie rechnen müssen? Dann werfen Sie einen Blick auf unseren Bauzinsvergleich. Er verrät Ihnen mit wenigen Klicks, wie hoch Ihr Zinssatz etwa sein wird.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Die Zinsen für Baukredite sind in den letzten zehn Jahren stetig gesunken.

- Aktuell bleiben sie auf einem niedrigen Niveau. Experten rechnen vorerst nicht mit einem starken Anstieg.

- Leichte Schwankungen sind üblich, deshalb sollte man die Bauzinsen tagesaktuell vergleichen.

- Geringe Zinsen bekommt man bei guter Bonität. Ein sicheres Einkommen, genügend Eigenkapital und ein werthaltiges Objekt sind wichtige Voraussetzungen.

- Niedrige Zinsen sollte man immer langfristig sichern. Dazu gibt es mehrere Möglichkeiten.

Bauzinsentwicklung: Wie haben sich die Zinsen entwickelt?

Schaut man sich die Entwicklung der Bauzinsen seit dem Jahr 2000 an, wird eine beeindruckende Tendenz deutlich: Sie sind kontinuierlich gesunken.

Vor allem nach der Finanz- und Bankenkrise der Jahre 2008 und 2009 war ein deutlicher Verfall festzustellen. Baufinanzierungsexperten vermuten, dass sich an der aktuellen Höhe der Kreditzinsen für Baufinanzierungen in absehbarer Zeit nicht zu viel ändert.

Geringfügige Schwankungen nach oben oder unten sind allerdings immer möglich und sollten beobachtet werden. Wenn Sie also eine Baufinanzierung abschließen wollen, lohnt es sich, die Bauzinsen im tagesaktuellen Vergleich zu betrachten.

Wie entwickeln sich die Bauzinsen aktuell?

Von geringen Änderungen abgesehen, bleiben die Kreditzinsen weitgehend konstant auf einem geringen Niveau. Wer einen Hausbau plant, stellt natürlich die Frage „Wann steigen die Bauzinsen?“.

Diese Frage ist konkret selbst für Fachleute kaum zu beantworten, denn der Marktzins wird unter anderem vom politischen und wirtschaftlichen Geschehen bestimmt. Wer allerdings weiß, wie man günstige Bauzinsen findet, muss sich vorerst wenig Sorgen über drastisch steigende Kosten für eine Immobilienfinanzierung machen.

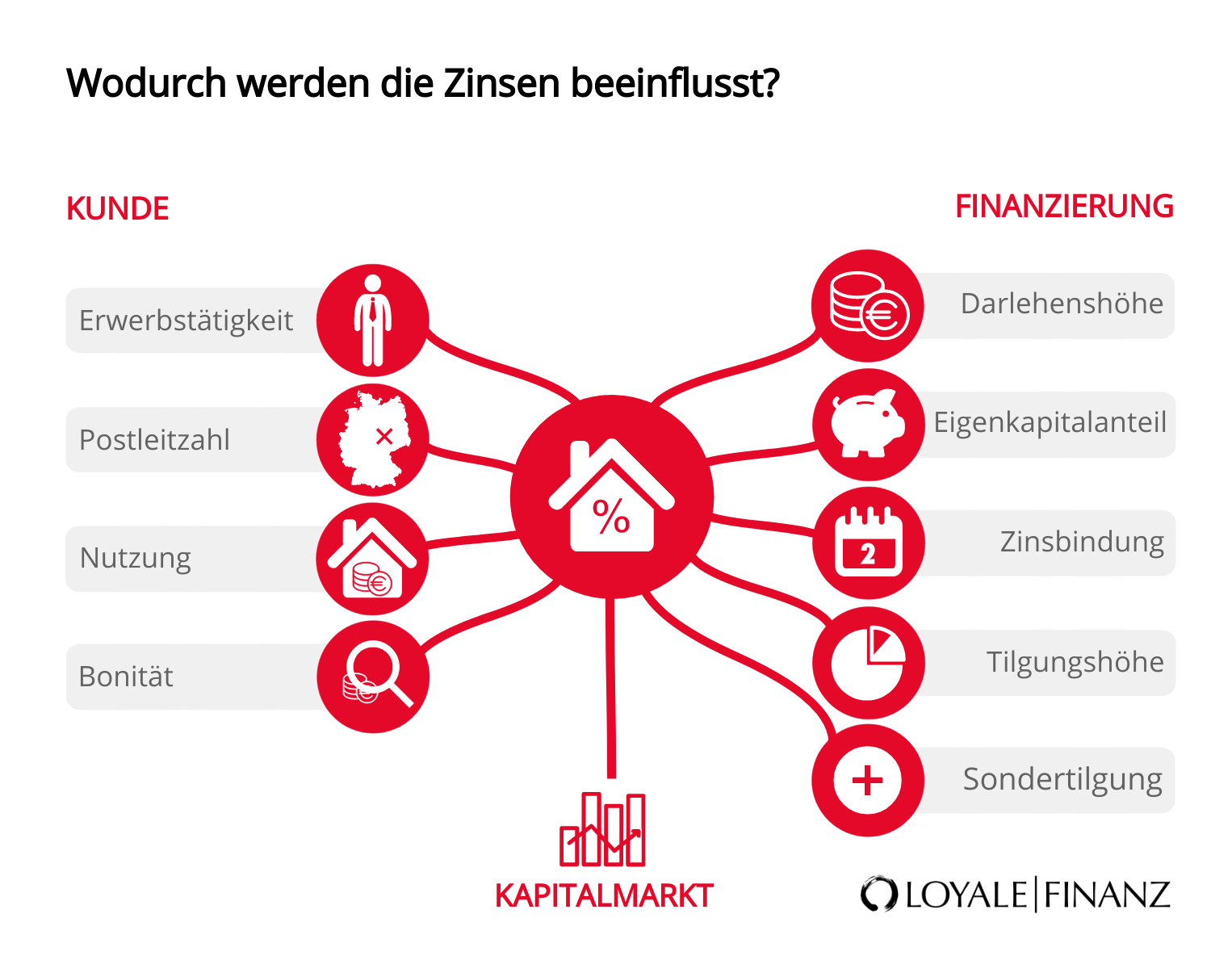

Wodurch werden die Bauzinsen beeinflusst?

Die Höhe Ihres persönlichen Zinssatzes hängt unter anderem davon ab, an welchem Standort Sie bauen und ob Sie das Objekt selbst nutzen oder vermieten, ob Sie es privat oder gewerblich nutzen.

Auch Ihr Einkommen und Ihre berufliche Position spielen eine Rolle. Nicht zu unterschätzen ist die Bedeutung des Eigenkapitalanteils, der Tilgungshöhe und der Länge der Zinsbindung. Selbst die Möglichkeit von Sondertilgungen hat Einfluss auf die Zinshöhe.

Bauzinsen vergleichen: Günstige Bauzinsen sichern und zwar richtig

Immer seltener führt der Weg zur Hausbank, wenn es um den Vergleich der Bauzinsen geht. Kaum halten Sie die Unterlagen Ihrer Bank in der Hand, kommen Ihnen Zweifel – die Zinsen erscheinen Ihnen zu hoch.

Wer niedrige Bauzinsen sucht, muss unbedingt vergleichen. Die LOYALE FINANZ arbeitet mit über 500 Banken zusammen und prüft auch die Konditionen Ihrer Hausbank gerne in einem direkten Vergleich.

Danach haben Sie das gute Gefühl, wirklich günstig zu finanzieren – sei es bei Ihrer Hausbank oder bei einem anderen Anbieter.

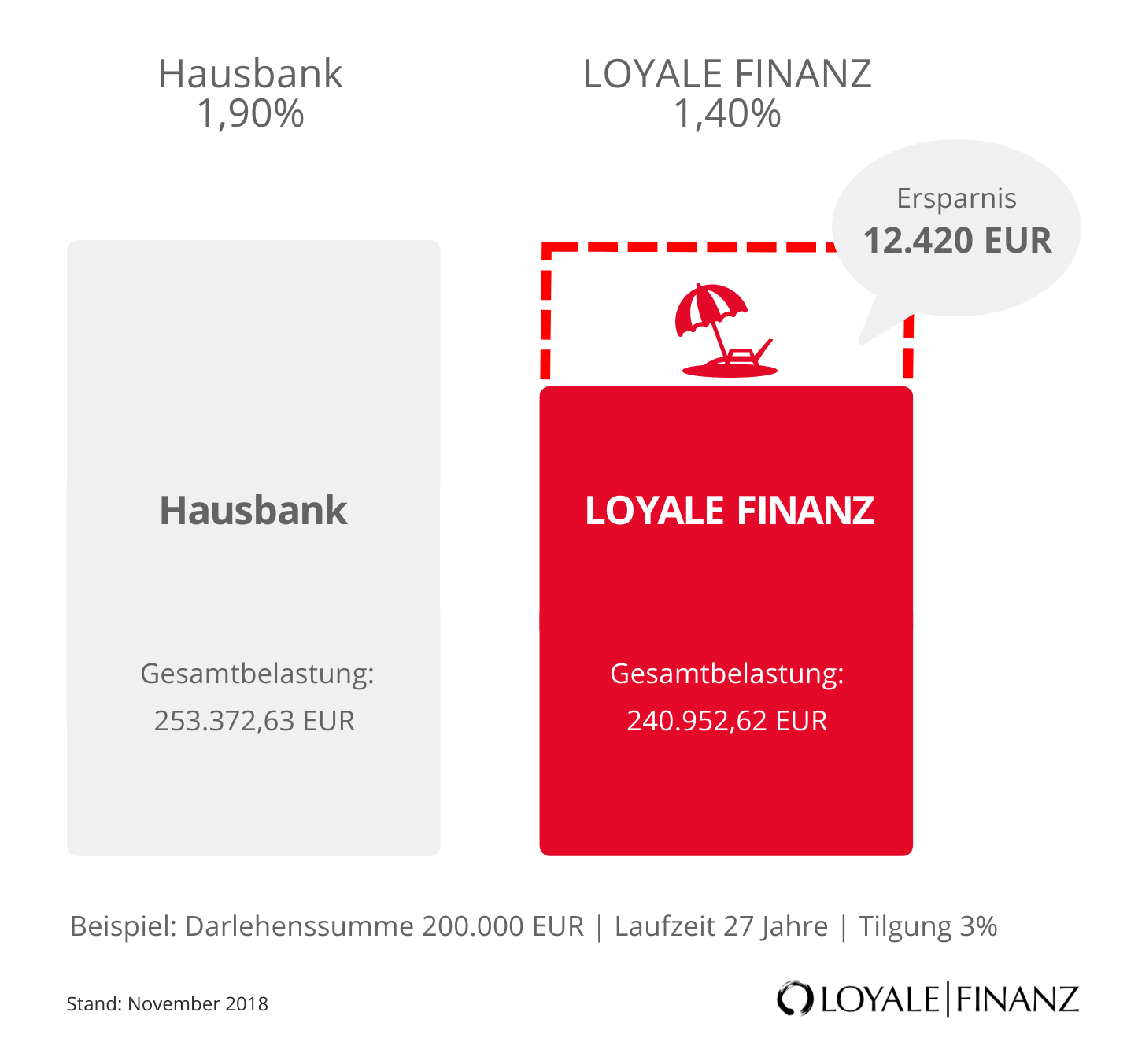

Beste Bauzinsen sichern und Geld sparen

Auswirkung von kleinen Zinsunterschieden

| Sollzins | Monatliche Rate | Restschuld nach 15 Jahren | Zinskosten nach 15 Jahren |

|---|---|---|---|

| 1,45% | 927,08 EUR | 124.413,29 EUR | 41.337,35 EUR |

| 1,90% | 1.020,83 EUR | 119.949,74 EUR | 53.764,21 EUR |

Niedrige Marktzinsen machen einen Zinsvergleich überflüssig – das zumindest könnte man meinen. Doch bei genauem Hinsehen ergibt sich schon durch eine minimale Differenz des Sollzinses ein enormer Unterschied bei den Gesamtkosten Ihrer Finanzierung.

Das liegt an der hohen Kreditsumme und an der langen Laufzeit. Bei einem Darlehen über 250.000 Euro kann ein Zinsunterschied von einem halben Prozent nach 15 Jahren zu einer um über 12.000 Euro niedrigeren Gesamtschuld führen – wenn Sie bei der richtigen Bank finanzieren. Ein Vergleich der Bauzinsen lohnt sich also fast immer.

Bauzinsen für die gesamte Laufzeit sichern

Sie haben ein Angebot mit attraktiven Bauzinsen bekommen und wollen sie nun über die gesamte Laufzeit Ihres Darlehens sichern? Dazu haben Sie zwei Möglichkeiten: Zur Auswahl stehen ein Bausparvertrag oder ein Volltilgerdarlehen.

Bausparvertrag für Zinssicherheit

Mit einem Bausparvertrag sichern Sie sich schon heute niedrige Zinsen für ein Baudarlehen, das Sie erst in einigen Jahren in Anspruch nehmen.

Ein Bausparvertrag läuft über drei Phasen. In der Ansparphase bauen Sie Guthaben auf, das verzinslich angelegt wird. In der Zuteilungsphase sind zwischen 25 Prozent und 50 Prozent Ihrer Bausparsumme angespart, das Darlehen ist bereit zur Auszahlung.

In der Darlehensphase nehmen Sie Ihr Darlehen in Anspruch und zahlen es zurück. Der große Vorteil des Bausparvertrags ist, dass Sie bereits zum Zeitpunkt des Vertragsabschlusses wissen, wie hoch die Zinsen für Ihr Darlehen sein werden.

Wollen Sie sofort das Bauspardarlehen nutzen, kommt eventuell ein Bausparsofortdarlehen für Sie in Frage.

Volltilgungsdarlehen für Zinssicherheit

Auch ein Volltilgungsdarlehen ist gut geeignet, wenn Sie sich Ihre günstigen Bauzinsen auf Dauer sichern wollen. Bei einem Volltilgerdarlehen zahlen Sie das gesamte Darlehen während der Vertragslaufzeit zurück.

Es gibt also keine Verlängerung über die Zeitspanne der ersten Sollzinsbindung hinaus. Ein Volltilgerdarlehen ist meistens durch eine hohe Tilgung und eine lange Zinssicherung gekennzeichnet. Dadurch haben Sie schon beim Abschluss des Vertrags die Garantie, dass Ihr Darlehen nach dem Ablauf der ersten Zinsbindung vollständig bezahlt ist.

Günstige Bauzinsen für Umschuldung

Sparpotential bei der Anschlussfinanzierung

| Hausbank | Neuer Anbieter | |

|---|---|---|

| Restschuld | 160.000 EUR | 160.000 EUR |

| Neue Zinsbindung | 15 Jahre | 15 Jahre |

| Sollzins | 1,5% | 1,20% |

| Tilgung | 3,38% | 3,68% |

| Monatliche Rate | 650 EUR | 650 EUR |

| Restschuld nach 15 Jahren | 69.227,11 EUR | 63.416,17 EUR |

| Zinskosten nach 15 Jahren | 26.259,99 EUR | 20.442,47 EUR |

| Gebühren für Grundbuch und Notar | keine Gebühren | 540 EUR |

| Gesamtkosten nach 15 Jahren | 26.259,99 EUR | 20.982,47 EUR |

Attraktive Bauzinsen gibt es nicht nur bei der ersten Finanzierung. Wenn Ihr Darlehen in Kürze ausläuft, lohnt sich ein Vergleich der Bauzinsen ebenfalls.

Unter Umständen sparen Sie durch einen Anbieterwechsel bei einer Anschlussfinanzierung bares Geld. Die LOYALE FINANZ arbeitet auch bei Umschuldungen oder Anschlussfinanzierungen mit vielen Anbietern zusammen, so dass sich ein Vergleich Ihrer heutigen Zinsen mit den Konditionen bei einer Folgefinanzierung durchaus lohnen kann.

Tipps für günstige Bauzinsen

Niedrige Zinsen für Ihren Baukredit stehen nicht nur für geringe Kosten! Als Darlehensnehmer profitieren Sie noch von einigen anderen Vorteilen, die Sie kennen und nutzen sollten.

Mehr Tilgung bei niedrigen Bauzinsen

Zinsersparnis in eine höhere Tilgung

| 2008 | Heute | |

|---|---|---|

| Darlehenssumme | 200.000 EUR | 200.000 EUR |

| Sollzins | 4,60% | 1,40% |

| Tilgung | 1% | 4,20% |

| Monatliche Rate | 933,33 EUR | 933,33 EUR |

| Gesamtlaufzeit | 37 Jahre 8 Monate | 20 Jahre 8 Monate |

| Zinskosten | 221.265,36 EUR | 30.442,45 EUR |

| Ersparnis | 190.822,91 EUR |

Sie haben es geschafft und eine Bank gefunden, die Ihr Objekt finanziert. Genau jetzt ist der richtige Zeitpunkt für einen Vergleich der Bauzinsen!

Finden Sie eine Bank mit einem geringeren Zins, könnten Sie die Zinsersparnis nämlich für eine höhere Tilgung aufwenden und dadurch Ihre Kreditlaufzeit und Ihre Gesamtbelastung deutlich reduzieren.

Lassen Sie sich deshalb Ihren individuellen Vergleich von unseren Fachleuten berechnen und prüfen Sie unbedingt, wie viel Sie durch eine höhere Tilgung sparen.

Bauzinsen möglichst lange festschreiben

Als Darlehensnehmer haben Sie ein Interesse daran, Ihre niedrigen Bauzinsen möglichst lange festzuschreiben. Allerdings verlangen die meisten Banken für eine Festschreibung über 15 Jahre, 20 Jahre oder länger einen Zinsaufschlag.

Lassen Sie sich deshalb unbedingt beraten und prüfen Sie mit unseren Experten, wie lange Ihre optimale Zinsfestschreibung sein sollte. So sichern Sie sich langfristig attraktive Kreditzinsen und finanzieren Ihr Traumobjekt so günstig wie möglich.

Günstige Bauzinsen für Anschlussfinanzierung sichern

Niedrige Zinsen gelten nicht nur für Ihre erste Immobilienfinanzierung. Auch für eine Anschlussfinanzierung ist es möglich, sich attraktive Bauzinsen schon heute zu sichern.

Wenn Ihr Darlehen zum Beispiel in fünf Jahren ausläuft, können Sie sich mit einem Forwarddarlehen schon heute einen Anspruch auf die niedrigen Bauzinsen von heute einräumen lassen.

Sollten sich die Zinsen für Baufinanzierungen wirklich in absehbarer Zeit erhöhen, kann Sie das völlig unberührt lassen, denn Ihre günstigen Bauzinsen sind bereits gesichert.

Häufige Fragen zu Bauzinsen

Die meisten Menschen kaufen in ihrem Leben nur einmal eine Immobilie. Eine Finanzierung erscheint deshalb häufig als sehr komplex und vielschichtig. Hinzu kommt, dass schon minimale Zinsdifferenzen eine unglaubliche finanzielle Auswirkung haben können. Hier erfahren Sie, wie Experten die Lage an den Zinsmärkten derzeit einschätzen.

Wann steigen die Bauzinsen?

Eine seriöse Antwort auf diese Frage kann Ihnen kein Baufinanzierungsberater geben. Immer wieder liest man in der Presse von Ankündigungen, dass die Baukreditzinsen bald steigen könnten.

Die meisten Fachleute gehen derzeit davon aus, dass die Kosten für Kredite noch einige Jahre auf einem niedrigen Niveau bleiben. Kleine Schwankungen sind tagesaktuell nach oben und unten aber jederzeit möglich.

Wie hoch sind die Bauzinsen?

Die Zinsen für Baukredite hängen von vielfältigen Faktoren ab. Der Marktzins wird zum Beispiel stark vom politischen Geschehen beeinflusst. Eine Kennzahl für das Niveau der Kreditzinsen ist der Leitzins der Europäischen Zentralbank. Er liegt seit einiger Zeit bei 0 Prozent.

Zinsen für Baufinanzierungen sind deshalb schon in einer Größenordnung von ein bis zwei Prozent zu finden. Ihr persönlicher Kreditzins wird allerdings von weiteren Faktoren bestimmt und ist deshalb nicht unbedingt mit dem Marktzins vergleichbar.

Wie entwickeln sich die Bauzinsen?

Auch auf diese Frage ist es kaum möglich, seriös zu antworten. Eine Bauzinsen Prognose wird nicht einmal von sehr erfahrenen Kreditexperten abgegeben.

Allerdings wagen manche Fachleute die Aussage, dass sich an dem heutigen Niveau der Bauzinsen in den kommenden zwei bis drei Jahren nicht sehr viel ändert. Wer also erst in einigen Monaten bauen oder kaufen will, muss sich im Augenblick sicher keine Sorgen machen, dass die Kosten für einen Hausbau oder Wohnungskauf sehr stark steigen.

Begriffserläuterungen zu den Bauzinsen

Sobald Sie sich mit einer Immobilienfinanzierung auseinandersetzen, begegnen Ihnen verschiedene Begriffe, die Ihnen vielleicht unbekannt sind.

Wer sich noch nie mit dem Kauf oder dem Bau eines Hauses beschäftigt hat, kennt den Beleihungswert vielleicht nicht, und auch der Unterschied zwischen den Sollzinsen und dem effektiven Zins ist nicht immer klar. Hier erfahren Sie, was es damit auf sich hat.

Beleihungswert

Ihre Immobilie wird für die Absicherung Ihres Darlehens genutzt. Dazu wird im Grundbuch eine Grundschuld eingetragen. Die Grundschuld steht der Bank als Recht zu, den Verkauf des Objekts von Ihnen zu verlangen, wenn Sie Ihre Kreditraten nicht zahlen.

Die Eintragung der Grundschuld entspricht einer „Beleihung“ des Objekts. Die finanzierende Bank legt für Ihre Immobilie einen Beleihungswert fest. Dieser Wert ist also zu erwarten, wenn die Immobilie zwangsveräußert werden muss. Der Beleihungswert ist etwas geringer als der Verkehrswert Ihrer Immobilie.

Bei den meisten Banken entspricht der Beleihungswert in etwa 90 Prozent des Verkehrswerts. Der Beleihungsauslauf stellt das Verhältnis zwischen Beleihungswert und Kreditsumme dar.

Je niedriger der Beleihungsauslauf (je mehr Eigenkapital) desto geringer werden die Zinsen für Sie ausfallen. Die meisten Banken sind nur bereit bis zu 100% des Beleihungswert zu finanzieren.

Beispiel

- Verkehrswert: 200.000 Euro (Marktüblicher Wert)

- Beleihungswert: 90 Prozent des Verkehrswerts

- Beleihungswert: 180.000 Euro (Bewertung der Immobilie durch die Bank)

- Darlehensbetrag: 160.000 Euro

- Beleihungsauslauf: 80 Prozent (Beleihungswert im Verhältnis zum Darlehensbetrag)

Sollzins

Bei Ihrer Finanzierung unterscheidet die Bank den Sollzins und den Effektivzins. Der Sollzins wird vor allem vom Marktzins bestimmt. Außerdem spielt Ihre Bonität eine Rolle.

Abhängig von Ihrem Einkommen, Ihrem Beruf, dem Kaufpreis, der Höhe des Darlehens, der Tilgung und der Sollzinsbindung setzt Ihre Bank Zu- oder Abschläge auf den Sollzins an.

Die genaue Ermittlung Ihres individuellen Sollzinses ist von Bank zu Bank unterschiedlich. Aus dem komplexen Prozess der Zinsberechnung ergeben sich von Bank zu Bank unterschiedliche Zinsen für die gleiche Finanzierung. In einem Vergleich der Bauzinsen sollten Sie den Sollzins immer berücksichtigen.

Effektiver Jahreszins

Der effektive Jahreszins ist eine weitere wichtige Kennzahl, die Sie im Zinsvergleich betrachten müssen. Der Effektivzins ist meistens etwas höher als der Sollzins.

Hier gehen noch diverse zusätzliche Kosten ein, die die Bank für Ihre Finanzierung erhebt. Im besten Fall weichen Sollzins und Effektivzins kaum voneinander ab, denn dann halten sich die zusätzlichen Bankgebühren in einem überschaubaren Rahmen.

Beachten Sie jedoch, dass der Effektivzins sich auf die Gesamtlaufzeit bezieht und nicht nur auf die Zinsbindung. Nach der Zinsbindung wird mit einem geschätzten Wert gerechnet.

Da hat die Bank einen Spielraum und kann den effektiven Jahreszins anders darstellen, als er tatsächlich ist. So kann es durchaus vorkommen, dass der Effektivzins niedriger als der Sollzins ist, obwohl im Effektivzins weitere Kosten mit enthalten sind. Vergleichen Sie bei den Angeboten also immer Soll- und Effektivzins.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!