Wohnungskredit-Rechner

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Wohnungskreditrechner: rechnen und vergleichen

Mit dem Wohnungskreditrechner können Sie mit wenigen Klicks und kostenlos ausrechnen, ob für Neubau oder Bestandsimmobilien. Der Wohnungskreditrechner zeigt Ihnen auch die Restschuld an bei der Frage „Wie viel Kapital muss man am Ende der Zinsbindung aufbringen, um das Darlehen vollständig zu tilgen?“.

Ein Wohnungskredit-Rechner ist ein wichtiges Instrument, das Sie während der gesamten Phase Ihrer Planung begleitet. Mit seiner Hilfe prüfen Sie, zu welchem Zins Sie Ihre Wohnung finanzieren können, und Sie finden heraus, welche Zinsbindung für Sie optimal ist.

Ein Kreditvergleich für Immobilien ist sehr wichtig, bevor Sie den Vertrag mit der Bank abschließen. Der Wohnungskredit-Rechner ist dazu ideal geeignet.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Der Kreditrechner berechnet Zinsen, Gesamtsumme und Restschuld nach Ablauf der Zinsbindung.

- Er hilft Ihnen, Angebote unabhängig zu vergleichen und sorgfältig zu prüfen.

- Trotzdem ist eine persönliche Beratung Pflicht, bevor Sie sich für eine Bank entscheiden.

Was berechnet der Wohnungskredit-Rechner?

Vereinfacht gesagt ermittelt der Immobilienkreditrechner, wie hoch der Zins für Ihre Finanzierung voraussichtlich ist. Je nach Zinsbindung und Zins kalkuliert er die Höhe der Restschuld nach dem Ablauf der Zinsbindung sowie die Gesamtsumme der Zinsen.

Die Höhe der Tilgung können Sie beliebig variieren. So sind Sie unabhängig bei der Planung Ihrer Finanzierung und können ganz nach Wunsch vergleichen, prüfen, berechnen und analysieren, bis Sie Ihren perfekten Kredit gefunden haben.

Wie Sie den Wohnungskredit-Rechner nutzen sollten

Wenn Sie einen Kredit-Vergleich für Ihre Immobilie durchführen, sollten Sie immer beachten, dass der Rechner lediglich einen ersten Anhaltspunkt für Ihren Kredit und die Konditionen gibt.

Er ist dazu gedacht, Ihnen schnell und mit wenig Aufwand einen Überblick über mögliche Zinsen zu geben. Das macht es für Sie leichter, sich für eine mögliche Variante der Finanzierung zu entscheiden. Bevor Sie den Vertrag mit der Bank unterschreiben, ist aber unbedingt eine individuelle Beratung zu empfehlen.

Hier erarbeiten unsere Experten ein Konzept für Ihren Kredit, in dem Ihr Eigenkapital und Ihre persönlichen Wünsche berücksichtigt sind.

Die einfache Immobilienfinanzierung: Wohnungskredit berechnen

Ein Kredit für eine Eigentumswohnung ist eine komplizierte Sache – so jedenfalls empfinden es die meisten Menschen, die das erste Gespräch mit ihrem Bankberater geführt haben.

Doch das muss nicht sein! Eine einfache Immobilienfinanzierung besteht aus drei Schritten: Kreditvergleich für Immobilien online erstellen – Beratung anfordern – Vertrag abschließen. Die Experten von LOYALE FINANZ betreuen Sie gerne von der ersten Minute an bis nach dem Vertragsabschluss bei Ihrer Bank.

Warum Sie einen Wohnungskredit berechnen sollten

Die Zinsen für Baukredite sind günstig, deshalb lohnt es sich nicht, die Angebote zu vergleichen – das ist die landläufige Meinung, wenn man sich im Freundeskreis unterhält. Bei genauerem Hinsehen stimmt das allerdings nicht ganz.

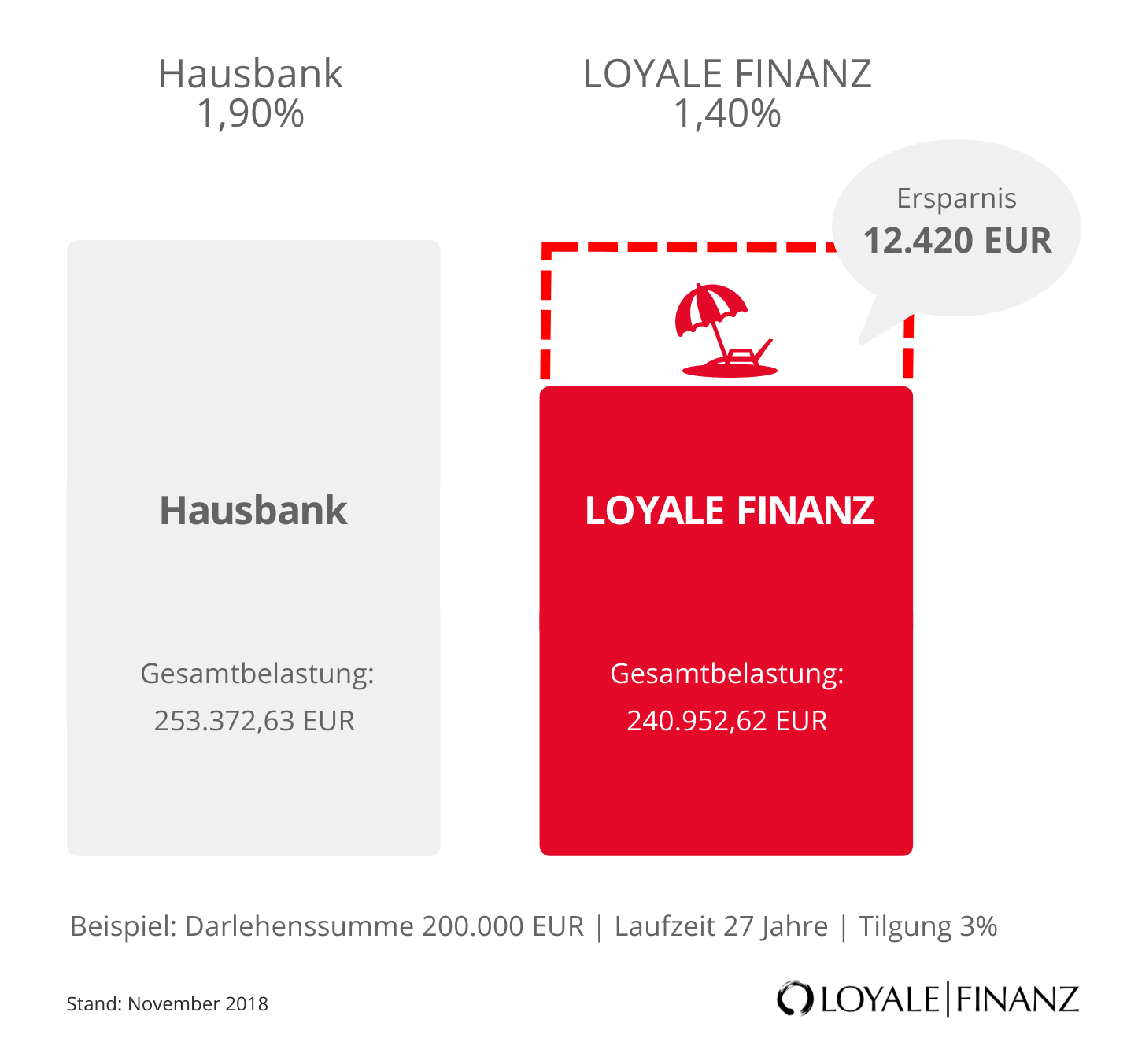

Sicher erhalten Sie auf Anfrage bei Ihrer Hausbank ein interessantes Angebot für Ihre Finanzierung. Die Experten der LOYALE FINANZ stehen dagegen mit über 500 Banken im Austausch und haben die besten Chancen, den Zins Ihrer Hausbank zu unterbieten.

Der Effekt für Sie liegt auf der Hand: Bereits eine Differenz des Zinssatzes in Höhe von 0,5 Prozent macht bei einem Darlehen über 200.000 Euro bei einer Laufzeit von 27 Jahren einen deutlichen Unterschied von über 12.400 Euro aus!

Wohnungskredit aufnehmen

Schaut man sich die Baugeldzinsen der letzten Jahre an, ist ein Trend sichtbar: Sie sind stetig gefallen. Warum also sollten Sie jetzt einen Kredit aufnehmen, wenn die Kosten in Zukunft vielleicht noch weiter sinken?

Experten gehen davon aus, dass Wohnungsdarlehen in den nächsten Jahren nicht mehr nennenswert günstiger werden. Ganz anders verhält es sich dagegen mit den Preisen für Eigentumswohnungen! Sie werden besonders in den Ballungsgebieten weiter steigen. Deshalb ist jetzt der beste Zeitpunkt für den Kauf Ihrer Traumwohnung.

Welche Sicherheiten werden beim Kredit für den Wohnungskauf gefragt?

Wenn Sie eine Eigentumswohnung finanzieren, müssen Sie eine Sicherheit stellen. In der Regel wird dafür eine Grundschuld im Grundbuch eingetragen. Die Grundschuld steht der finanzierenden Bank zu.

Das heißt, sie hat das Recht, den Verkauf Ihrer Wohnung von Ihnen zu verlangen, um daraus das Darlehen zurückzuzahlen. Dieses Recht greift allerdings nur, wenn Sie mit der Zahlung Ihrer Raten in Rückstand geraten.

Die Eintragung einer Grundschuld ist in Deutschland zur Absicherung von Immobilienkrediten absolut üblich und muss Sie nicht beunruhigen. Die finanzierende Bank wird darauf nur verzichten, wenn Sie rund 80 bis 90 Prozent des Kaufpreises als Eigenmittel aufbringen, so dass nur zwischen zehn und 20 Prozent zu finanzieren sind.

Was kann ich als Eigenkapital verwenden?

Wenn Sie einen Wohnungskredit-Rechner nutzen, müssen Sie den Kaufpreis des Objekts und das gewünschte Darlehen angeben. Die Differenz bringen Sie in Höhe des Eigenkapitals auf.

Je mehr Eigenmittel Sie aufwenden, desto günstiger sind die Zinsen, die Sie mit Hilfe des Wohnungskredit-Rechners ermitteln. Als Eigenkapital gelten im Prinzip alle finanziellen Mittel, die Sie innerhalb kurzer Zeit verfügbar haben.

Dazu gehören zum Beispiel Gelder, die Sie auf einem Sparbuch, auf einem Tagesgeldkonto oder in einem Sparplan angelegt haben. Auch Festgelder können Eigenkapital sein, wenn Sie rechtzeitig vor der Zahlung des Kaufpreises darauf zugreifen dürfen. Rückkaufwerte aus Lebensversicherungen oder Bausparguthaben stellen ebenfalls Eigenmittel dar.

Es gibt zu viele unseriöse Angebote

Mit Hilfe eines Wohnungskredit-Rechners verschaffen Sie sich schnell einen ersten Eindruck von Ihren voraussichtlichen Zinsen. Danach sollte eine unabhängige Beratung folgen, um das Ergebnis aus dem Wohnungskredit-Rechner zu bestätigen.

Doch genau an dieser Stelle wird es für viele Verbraucher sehr schwierig. Leider gibt es noch immer die gefürchteten „Schwarzen Schafe“ auf dem Markt, die die Unwissenheit unerfahrener Verbraucher ausnutzen. Eine gute Beratung sollte individuell, unabhängig und unverbindlich für Sie sein.

Was passiert, wenn das Darlehen zu spät abgerufen wird?

Alle Angebote, die Sie in einem Wohnungskredit-Rechner ermitteln, sind nach ähnlichen Kriterien aufgebaut. Dadurch ist es für Sie leichter, die Konditionen zu vergleichen.

Auch die Bereitstellungszinsen sind in einem Angebot aufgeführt. Sie fallen an, wenn Sie Ihr Darlehen später als vereinbart abrufen. Allerdings richten die meisten Banken einen sehr großzügigen Zeitrahmen für den Abruf des Wohnungskredits ein.

Außerdem sind die Bereitstellungszinsen recht gering. Wenn Sie darauf achten, dass Ihr Darlehen wie vereinbart ausgezahlt werden kann, müssen Sie keine Bereitstellungszinsen befürchten.

Welche Voraussetzungen gibt es beim Wohnungskredit?

Bevor Sie sich für den Kauf Ihrer Traumwohnung entscheiden und die Angebote mit Hilfe eines Wohnungskredit-Rechners ermitteln, sollten Sie sicher sein, dass Sie die Voraussetzungen für eine Finanzierung erfüllen.

Zu unterscheiden sind Ihre persönlichen Voraussetzungen als Kreditnehmer und die Voraussetzungen, die das Objekt erfüllen muss. Sie selbst sollten als Arbeitnehmer oder Beamter in einem unbefristeten Arbeitsverhältnis stehen.

Ihr Einkommen sollte so hoch ausfallen, dass Sie eine angemessene Darlehensrate auf lange Sicht zuverlässig zahlen können. Ihre Schufa sollte einwandfrei und ohne Negativeinträge sein.

Der Kaufpreis des Objekts muss angemessen sein. Die Immobilie sollte unbedingt werthaltig genug sein, dass die Darlehenssumme im Notfall aus ihrem Verkauf gezahlt werden kann.

Wichtige Begriffe zum Wohnungskredit-Rechner

Sobald Sie anfangen, sich mit Ihrer Immobilienfinanzierung zu beschäftigen und einen Wohnungskredit-Rechner benutzen, begegnen Ihnen in den Angeboten immer wieder bestimmte Begriffe. Wer sich noch nie mit einer Baufinanzierung auseinandergesetzt hat, ist angesichts dieser Fülle leicht überfordert.

Die Experten der LOYALE FINANZ beraten Sie gerne rund um Ihre Baufinanzierung und erläutern Ihnen ausführlich die Besonderheiten und die Bedeutung der einzelnen Fachbegriffe, wenn es einmal zu Unklarheiten kommt. Deshalb geht eine Beratung bei uns weit über die Nutzung des Wohnungskredit-Rechners hinaus.

Sondertilgung

Unter einer Sondertilgung versteht man eine Tilgung, die Sie außerplanmäßig und zusätzlich zu Ihrer regelmäßigen jährlichen Tilgung erbringen. Die meisten Banken sehen die Möglichkeit vor, pro Jahr eine Sondertilgung in Höhe von rund fünf Prozent des Darlehens zu leisten.

Dadurch tilgen Sie schneller und sind früher schuldenfrei. Die Darlehensrate reduziert sich durch eine Sondertilgung nicht, die Kreditlaufzeit verringert sich allerdings. Wenn Sie in einem Jahr keine Sondertilgung leisten, verfällt dieses Recht.

Sie können die Zahlung nicht in das kommende Jahr verschieben. Bei einigen Banken ist eine Sondertilgung nur zu einem bestimmten Zeitpunkt im Jahr erlaubt. Das kann zum Beispiel die Mitte des Jahres zum 30.06. sein. Bei anderen Banken ist eine Sondertilgung jederzeit zulässig.

Zinsen

Der Wohnungskredit-Rechner verhilft Ihnen zu einer ersten Übersicht über mögliche Zinssätze für Ihr Darlehen. Die Zinsen stehen für die Kosten Ihres Kredits.

Zu unterscheiden sind der gebundene Sollzins und der effektive Zins. Während der gebundene Sollzins vom Niveau der Marktzinsen und von Ihrer Bonität beeinflusst wird, enthält der Effektivzins noch eine Reihe von weiteren Gebühren für Ihren Kredit.

Im Idealfall sollten Soll- und Effektivzins nicht zu sehr voneinander abweichen, denn das spricht für hohe zusätzliche Gebühren Ihrer Bank. Der Effektivzins steht außerdem für den Zins, den zwei Drittel der Kreditnehmer bei dieser Bank erhalten. Durch diese Definition sind die Zinsen, die ein Wohnkredit-Rechner für Sie ermittelt, leichter vergleichbar.

Die Berechnung des Effektivzinses erfolgt jedoch auf die gesamte Laufzeit des Darlehens. Beim Sollzins dagegen bezieht sich die Berechnung auf die Zinsbindung.

Bei der Berechnung des Effektivzinses muss also mit einem geschätztem Wert kalkuliert werden. Dadurch kann es passieren, dass der Effektivzins geringer ist als der Sollzins, obwohl im Effektivzins weitere Kosten enthalten sind. Aus diesem Grund sollten Sie immer beide Zinssätze vergleichen.

Tilgung

Unter der Tilgung versteht man die Rückzahlung des Kredits. Sie wird in der Regel als jährliche Tilgungsleistung ermittelt und danach auf 12 Monate aufgeteilt. Die Tilgung ist damit ein Teil der monatlichen Darlehensrate.

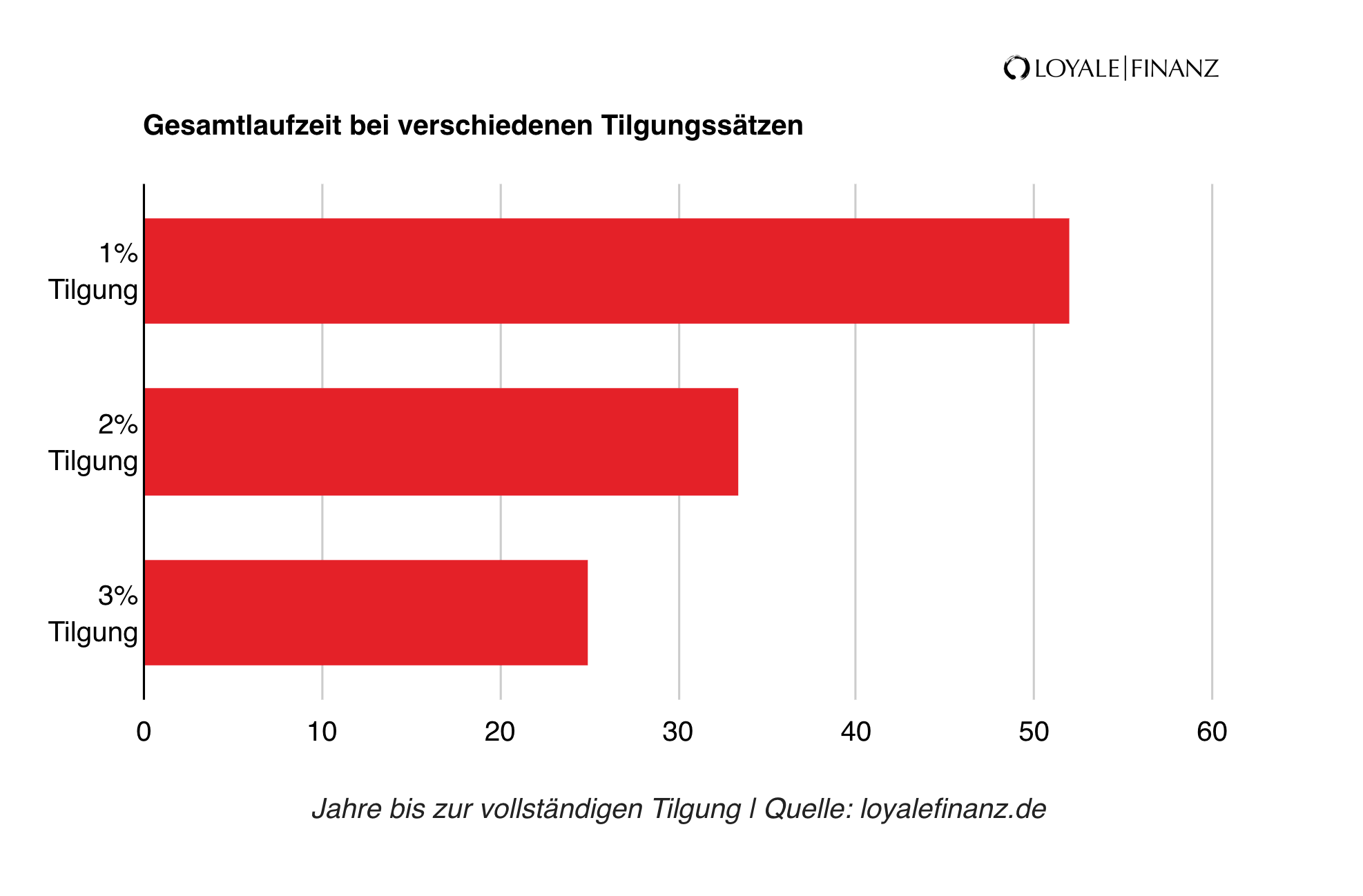

Die Höhe der Tilgung pro Jahr beeinflusst die Dauer der Laufzeit Ihres Darlehens ganz erheblich. Bei einer anfänglichen Tilgung von einem Prozent des Darlehens müssen Sie ohne Sondertilgung rund 50 Jahre veranschlagen, bis Sie schuldenfrei sind.

Bei einer Tilgung von drei Jahren verkürzt sich diese Zeit schon auf gut 20 Jahre. In unserem Wohnungskredit-Rechner können Sie die Tilgung variieren und prüfen, wie sich die Restschuld Ihres Kredits in Abhängigkeit von der Tilgung verändert.

Zinsbindung

Die Zinsbindung gibt an, wie lange die Bank an den vereinbarten Zins gebunden ist. Die Zinsen am Markt verändern sich, und jede Bank passt ihre Zinsen entsprechend an. Während der Zinsbindungsfrist ist das nicht zulässig.

Ihre finanzierende Bank darf also Ihren Zins nicht erhöhen, obwohl der Marktzins steigt. Im Gegenzug wird sie ihn auch nicht verringern, wenn er weiter fällt. Bei niedrigen Zinsen empfehlen Finanzierungsexperten eine lange Zinsbindung, um sich die geringen Kosten über viele Jahre zu sichern.

In unserem Wohnkredit-Rechner sind die Zinsen in Abhängigkeit von der Zinsbindung aufgeführt. Sie können dadurch gut berechnen, wie sich die Kosten für Ihr Darlehen mit der Länge der Zinsbindung verändern.

Darlehensrate

Die Darlehensrate ist eine sehr wichtige Größe für Ihre Finanzierung. Sie ist deshalb in unserem Wohnungskredit-Rechner sehr prominent platziert.

Unter der Darlehensrate versteht man die Rate, die Sie jeden Monat für Ihren Baukredit bezahlen. Sie ergibt sich, wenn Sie den Betrag für die Zinsen und die Tilgung summieren. Bei einem Annuitätendarlehen bleibt Ihre Darlehensrate pro Monat konstant.

Der Zinsanteil verringert sich allerdings, weil er auf Basis der sinkenden Restschuld berechnet wird. Der Tilgungsanteil steigt dagegen in dem Umfang, in dem die Zinsen fallen.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!