Hausfinanzierung

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Hausfinanzierung Vergleich – tagesaktuell vergleichen

Wer eine Hausfinanzierung in Anspruch nimmt, muss das Darlehen mit Zinsen zurückführen. Dabei unterscheiden sich die Zinsen der Banken.

Unser Hausfinanzierung-Vergleich hilft Ihnen, die verschiedenen Angebote mit tagesaktuellen Zinssätzen zu vergleichen.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Mit dem Hausfinanzierung-Vergleich können Sie über 500 Banken vergleichen.

- Um böse Überraschungen zu verhindern, ist eine gründliche Planung erforderlich.

- Nutzen Sie Fördermittel, um noch mehr Zinskosten zu sparen.

Hausfinanzierung online vergleichen

Mit dem online Hausfinanzierung-Vergleich können Sie über 400 regionale und überregionale Banken und Sparkassen miteinander vergleichen und sich das beste Angebot sichern.

Dafür benötigen Sie lediglich die gewünschte Darlehenssumme, den Kaufpreis und die Höhe der Tilgung – und schon kann der Vergleich beginnen.

Sie sparen sich dadurch den Gang zu jeder einzelnen Bank und behalten alles im Überblick.

Nachdem Sie die Hausfinanzierung online verglichen haben, brauchen Sie nur noch Ihre Kontaktdaten hinterlegen, um ein konkretes Angebot zu erhalten, das auf Ihren persönlichen Bedürfnissen abgestimmt ist.

Selbst kleine Zinsunterschiede machen sich über die Zeit bemerkt. Um das zu verdeutlichen, haben wir ein kleines Rechenbeispiel erstellt.

Auswirkung von kleinen Zinsunterschieden

| Sollzins | Monatliche Rate | Restschuld nach 15 Jahren | Zinskosten nach 15 Jahren |

|---|---|---|---|

| 1,45% | 927,08 EUR | 124.413,29 EUR | 41.337,35 EUR |

| 1,90% | 1.020,83 EUR | 119.949,74 EUR | 53.764,21 EUR |

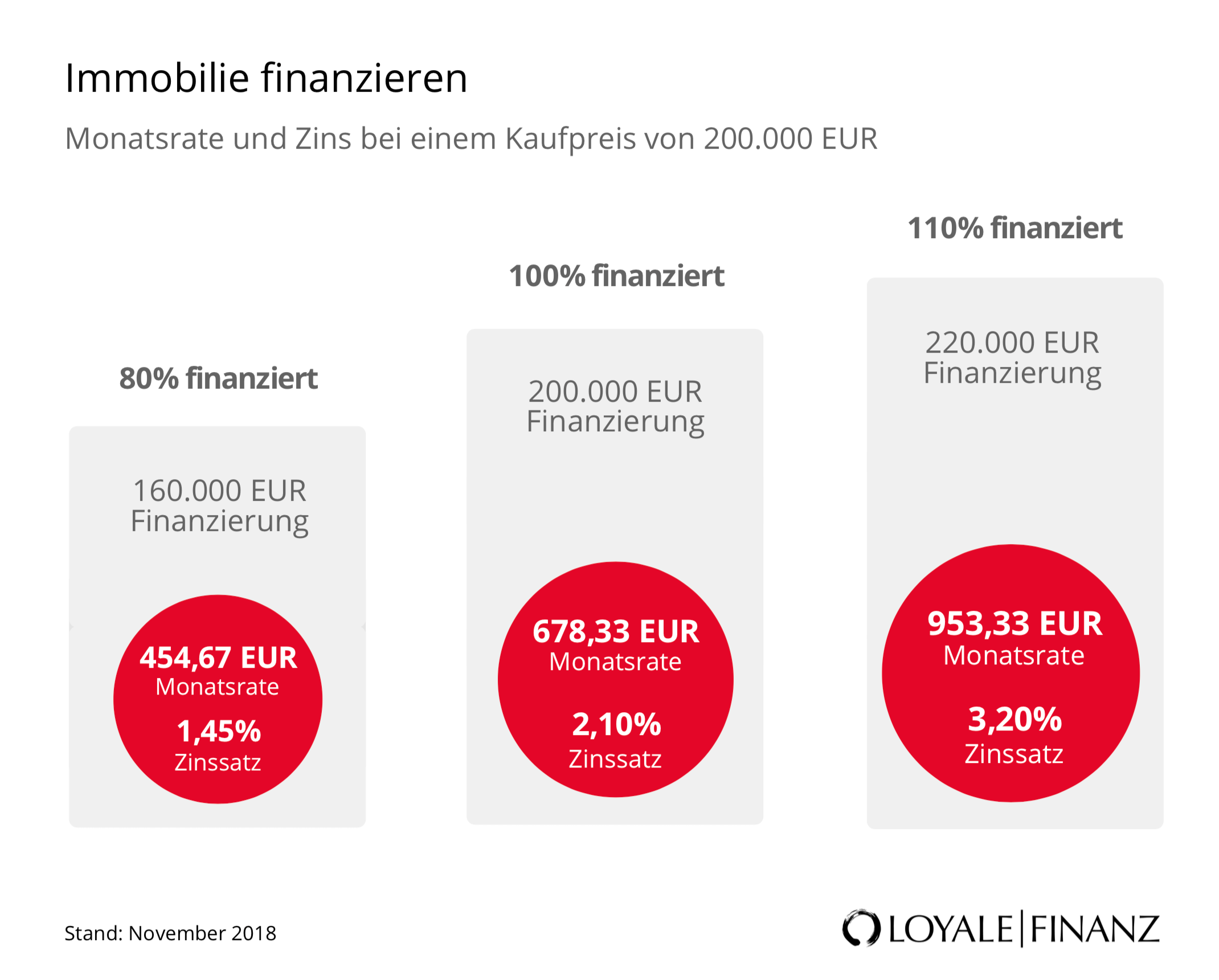

Hausfinanzierung ohne Eigenkapital

Eine Hausfinanzierung ohne Eigenkapital ist Grundsätzlich möglich. Dies setzt jedoch eine einwandfreie Bonität und ein gewisses monatliche Einkommen voraus, das zur Darlehenshöhe passt.

Wenn Sie kein Eigenkapital in die Finanzierung einbringen, erhöht sich der Zinssatz für Sie, da das Risiko für die Bank steigt.

Wenn es Zusatzsicherheiten – beispielsweise eine lastenfreie Immobilie oder andere Vermögenswerte, die Sie abtreten können – gibt, können Sie sich so trotzdem günstige Zinsen sichern.

Wie sich eine Hausfinanzierung ohne Eigenkapital auf die Zinsen auswirkt, können Sie in der nachstehenden Abbildung sehen.

Checkliste: Tipps für Ihre Hausfinanzierung

Bei einer Hausfinanzierung ist eine gründliche Kalkulation unumgänglich. Um Ihren Traum des Eigenheims vor bösen Überraschungen zu bewahren, ist eine langfristige Planung erforderlich.

Mit der folgenden Checkliste zur Hausfinanzierung steht Ihrer Baufinanzierung nichts mehr im Wege.

1. Wie viel kann ich mir bei meiner Hausfinanzierung leisten?

Sollten Sie die Absicht haben, eine Hausfinanzierung für das Eigenheim in Anspruch zu nehmen, sollten Sie zunächst eine einfache Haushaltsrechnung durchführen.

Listen Sie dazu einfach alle regelmäßigen Einnahmen und Ausgaben auf. Mietkosten brauchen Sie dabei nicht hinzuzählen, da diese mit der Finanzierung entfallen.

Wichtig ist es auch, die Zahlungen zu berücksichtigen, die nur vierteljährlich oder jährlich belastet werden. Als nächstes ziehen Sie alle Ausgaben von den Einnahmen ab. Übliche Kosten sind zum Beispiel:

- Wohnungskosten (Strom, Wasser, Gas)

- Rundfunk (GEZ)

- Kreditraten

- Lebenshaltungskosten (Abhängig vom eigenen Konsumverhalten zwischen 600 und 800 Euro und für jede weitere Person etwa 150 Euro mehr)

- Mobilfunk, Internet, Telefon

- Versicherungen

- Kfz-Kosten

Übrig bleibt danach das verfügbare Einkommen, welches für die monatliche Rate der Hausfinanzierung angesetzt werden kann. Ihre aktuelle Miete könnte ein Richtwert bei der Berechnung sein.

Wie eine Haushaltsrechnung aussehen kann, sehen Sie in der Nachfolgenden Tabelle

Beispielhafte Haushaltsrechnung

| Verwendungszweck | Einkünfte | Ausgaben |

|---|---|---|

| Nettoeinkommen | 2.700 EUR | |

| Kindergeld | 2 x 184 EUR | |

| Kleidung | 190 EUR | |

| Lebensmittel | 470 EUR | |

| Gesundheit | 50 EUR | |

| Strom/ Wasser/ Heizung | 125 EUR | |

| Haushaltsgeräte | 40 EUR | |

| Wohnnebenkosten | 190 EUR | |

| Reparaturen/ Instandhaltung | 50 EUR | |

| Telefon/ Internet | 80 EUR | |

| Auto Verkehr | 140 EUR | |

| Versicherungen | 170 EUR | |

| Freizeit | 150 EUR | |

| Urlaub | 170 EUR | |

| Ausgabenpuffer | 80 EUR | |

| Gesamt | 3.068 EUR | 1.905 EUR |

| Verfügbar für Rate | 1.163 EUR |

Weitere Informationen dazu erhalten Sie im Artikel “Wie viel Haus kann ich mir leisten?”.

Als nächstes sollten Sie ermitteln, welche Darlehenssumme Ihnen mit dem zur Verfügung stehenden Einkommen möglich ist. Dazu können Sie ganz einfach den Budgetrechner von LOYALE FINANZ nutzen. Bedenken Sie jedoch auch, die Nebenkosten zu berücksichtigen.

2. Darlehenssumme der Hausfinanzierung berechnen

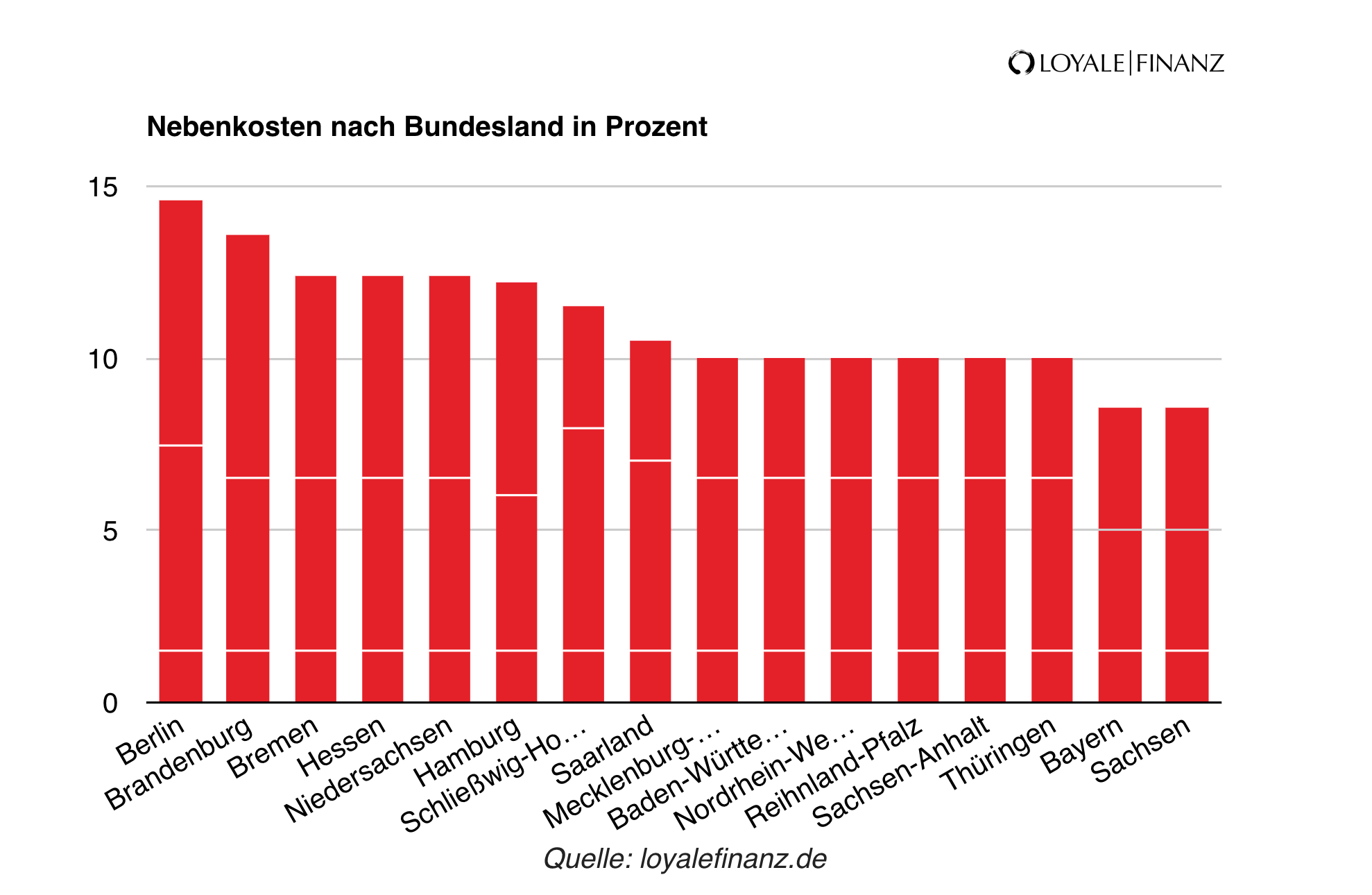

Bei einer Hausfinanzierung bestehen die Gesamtkosten aus den Herstellungskosten des Objektes oder dem Kaufpreis und den Nebenkosten.

Die Nebenkosten können 10 bis 15 Prozent der Gesamtkosten ausmachen. Dazu zählen insbesondere Maklergebühren, Notarkosten und Grunderwerbsteuer. Kalkulieren Sie bei Ihrer Baufinanzierung lieber einen kleinen Puffer ein, anstatt zu knapp zu rechnen. Der Nebenkostenrechner gibt Ihnen über die Höhe der Nebenkosten zu Ihrem jeweiligen Bundesland Auskunft.

Wie hoch die Nebenkosten in Ihrem Fall sind, hängt stark von Ihrem jeweiligen Bundesland ab.

Sollte eine Nachfinanzierung benötigt werden, bekommen Sie diese selten zu günstigen Konditionen. Außerdem wird hierdurch Ihre monatliche Belastung zusätzlich erhöht. Deshalb sollten Sie diesen Fall möglichst verhindern.

Bei einem Bauvorhaben ist zu beachten, dass das Darlehen nach Baufortschritt ausgezahlt wird und eventuell Bereitstellungszinsen anfallen können.

Die maximale Darlehenssumme können Sie nun mit dem frei verfügbaren Einkommen und die Höhe des Eigenkapitals mit unserem Budgetrechner ausrechnen.

Wir empfehlen daher immer von Anfang an eine professionelle Vorausberatung. Ihr Finanzierungsberater von LOYALE FINANZ geht dabei auf Ihre Bedürfnisse ein und bietet Ihnen eine individuelle Finanzierungslösung.

3. Eigenkapital bei der Hausfinanzierung

Allgemein empfehlen wir, bei der Baufinanzierung zumindest, die Nebenkosten des Hauskaufs aus eigenen Mitteln zu finanzieren.

Wenn Sie die Kaufnebenkosten wie Grunderwerbsteuer, Notarkosten sowie Maklercourtage aus eigenen Mitteln finanzieren und sogar darüber hinaus Eigenkapital mit einbringen, wird das Risiko Ihrer Hausfinanzierung minimiert.

Außerdem erhalten Sie von den Darlehensgebern bessere Zinssätze, wenn Sie Eigenkapital einbringen. Für unvorhersehbare Ereignisse sollten Sie jedoch eine Reserve übrig lassen.

Allerdings ist eine Vollfinanzierung grundsätzlich nicht ausgeschlossen und kann in einigen Fällen sinnvoll sein. Diese setzt jedoch gute Einkommensverhältnisse und einen sicheren Arbeitsplatz voraus.

Außerdem sollten Sie bei einer Vollfinanzierung mit einem erhöhten Zinssatz rechnen. Durch das höhere Risiko der Bank wird bei einer Vollfinanzierung ein Risikoaufschlag einkalkuliert.

Bei einem vorzeitigen Verkauf könnte es nämlich passieren, dass die Summe der Veräußerung nicht zur Rückzahlung des Darlehens ausreicht.

4. Hausfinanzierung vergleichen

Damit Sie die optimale Finanzierung finden, sollten Sie sich möglichst viele verschiedene Angebote für Ihre Immobilienfinanzierung einholen.

LOYALE FINANZ bietet Ihnen einen Vergleich von über 500 Banken. Des Weiteren erhalten Sie eine individuelle Beratung und wertvolle Tipps zu Ihrer Finanzierung.

Mit dem Baufinanzierungsrechner können Sie anhand von wenigen Daten schon einen groben Vergleich herstellen und erhalten einen Zinssatz als Richtwert, womit Sie bei Ihrer Hausfinanzierung rechnen können.

Welche Unterlagen werden bei einer Baufinanzierung benötigt?

Um ein konkretes Angebot für Ihre Hausfinanzierung zu erstellen, werden vorerst persönliche Unterlagen und später auch Objektunterlagen benötigt. Um eine Finanzierungsanfrage schnell zu bearbeiten, könnten Sie schonmal folgende Unterlagen zusammentragen:

- Einkommensnachweise (Gehaltsabrechnungen und Kontoauszüge der letzten drei Monate)

- Personalausweis

- Eigenkapitalnachweis

- Unterlagen zum Objekt (Grundbuchauszug, Lageplan, Baubeschreibung, Baukostenberechnung, Wohnflächenberechnung)

5. Günstige Zinsen für die Baufinanzierung sichern

Durch die andauernd niedrigen Zinsen empfiehlt sich eine möglichst lange Zinsbindung für die Hausfinanzierung. Diese können Sie sich in der Regel für 5 bis 30 Jahre sichern.

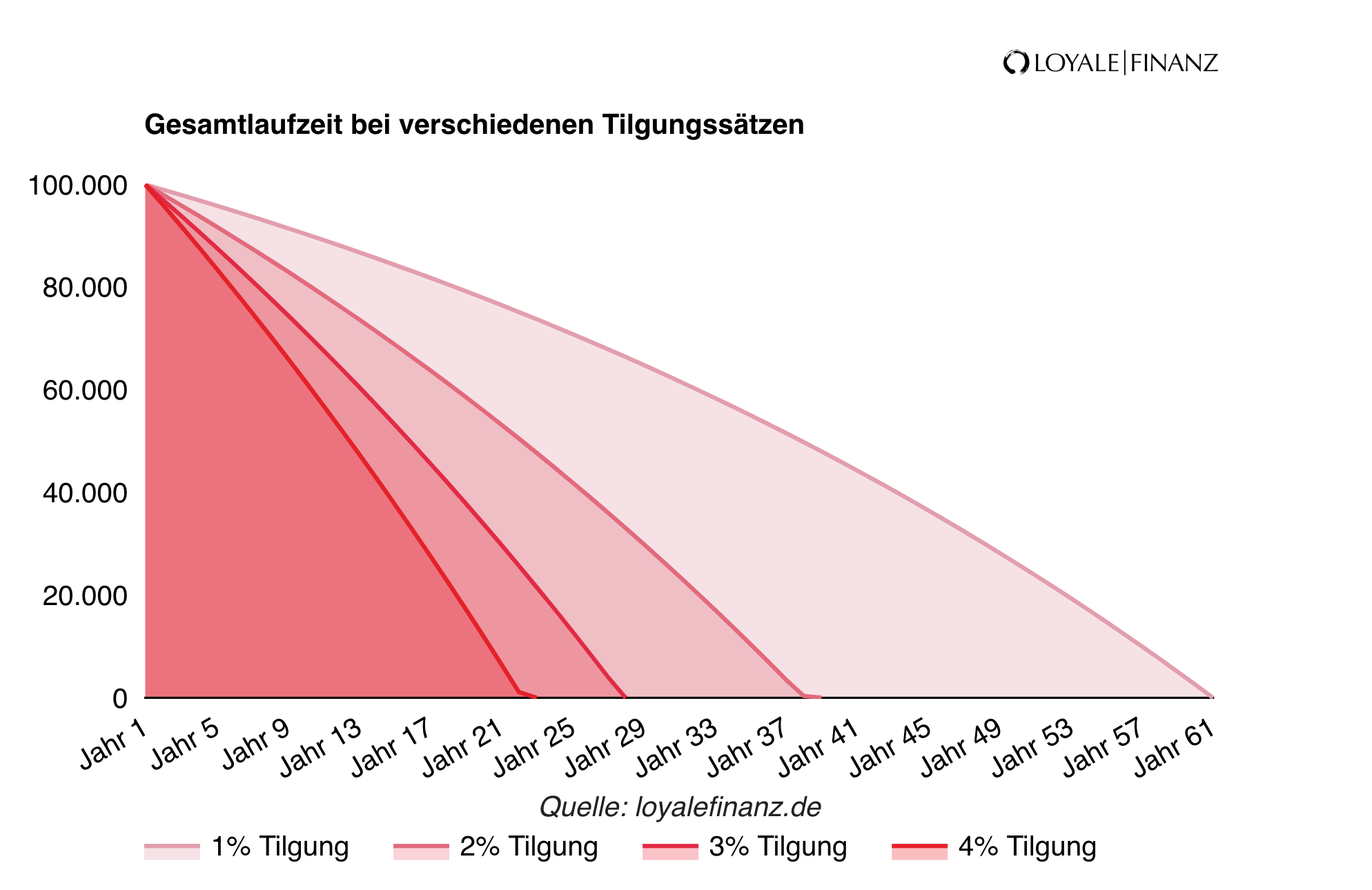

Mit einem Volltilgerdarlehen gehen Sie sicher, dass Sie für die gesamte Darlehenslaufzeit einen festen Zinssatz haben. Die Zinskosten können durch eine entsprechend hohe Tilgung reduziert werden.

Empfohlen wird eine Tilgung von mindestens zwei Prozent. Durch die Niedrigzinsphase empfehlen wir, falls die Möglichkeit gegeben ist, auch eine höhere Tilgung zu wählen.

Wie die Tilgung sich auf die Laufzeit auswirkt, sehen Sie in der grafischen Abbildung.

Die Entwicklung der zukünftigen Zinsen kann leider niemand vorhersagen. Bei Immobilien stehen mit der Zeit unterschiedliche Reparaturen und Maßnahmen für die Instandhaltung an.

Dafür ist es wichtig, neben der Hausfinanzierung zusätzlich Geld anzusparen. Hierfür gibt es verschiedene Möglichkeiten. Mit einem Bausparvertrag sichern Sie sich bereits einen günstigen Zinssatz für die Zukunft.

Nach Abschluss der Baufinanzierung, empfehlen wir Ihnen regelmäßig in Ihre Darlehensunterlagen zu sehen. Somit haben Sie immer die Übersicht, ab wann eine Anschlussfinanzierung möglich ist oder welche Möglichkeiten Sie für die Sondertilgung haben.

Die durch den Vergleich eingesparten Zinsen sollten Sie in eine höhere Tilgung investieren, um schneller schuldenfrei zu sein.

Zinsersparnis in eine höhere Tilgung

| 2008 | Heute | |

|---|---|---|

| Darlehenssumme | 200.000 EUR | 200.000 EUR |

| Sollzins | 4,60% | 1,40% |

| Tilgung | 1% | 4,20% |

| Monatliche Rate | 933,33 EUR | 933,33 EUR |

| Gesamtlaufzeit | 37 Jahre 8 Monate | 20 Jahre 8 Monate |

| Zinskosten | 221.265,36 EUR | 30.442,45 EUR |

| Ersparnis | 190.822,91 EUR |

6. Fördermöglichkeiten der KfW nutzen

Von der KfW werden verschiedene Förderprogramme für den Neubau als auch Kauf von Immobilien zur Verfügung gestellt. Besonders für Bauherren, die ein energieeffizientes Haus bauen möchten, lohnen sich die Förderungen wie zinsgünstige Darlehen und Tilgungszuschüssen.

Auch bei selbstgenutztem Wohneigentum gibt es von der KfW ein zinsgünstiges Darlehen. Bei LOYALE FINANZ erhalten Sie einen Überblick der Förderprogramme.

Neben den Informationen, welches Förderdarlehen für Sie in Frage kommt, finden Sie hier auch die Einzelheiten, wie zum Beispiel die maximale Darlehenssumme. Sie können ein KfW-Darlehen auch mit weiteren Darlehen verknüpfen.

7. Schneller schuldenfrei durch Flexibilität

Die Möglichkeit einer Sondertilgung oder eines Tilgungssatzwechsels ermöglicht eine schnellere Entschuldung. Auf Wunsch können diese Kriterien in Ihre Baufinanzierung aufgenommen werden.

Wird nichts anderes vereinbart, kann es sein, dass keine Sondertilgung enthalten ist. Eine außerplanmäßige Rückzahlung ist wenn dann nur gegen eine Vorfälligkeitsentschädigung möglich.

Damit eine höchstmögliche Flexibilität gewährleistet ist, sollten Sie für Ihre Baufinanzierung eine Sondertilgung vereinbaren. Üblich sind fünf Prozent der Darlehenssumme pro Jahr.

Einige Banken verlangen für die Vereinbarung einer Sondertilgung einen kleinen Zinsaufschlag. Andere Banken wiederum stellen diese Option kostenlos zur Verfügung.

Sollten Sie von vornherein wissen, dass Sie zu einem bestimmten Zeitpunkt einen größeren Betrag zurückzahlen können, lässt sich dies auch im Darlehensvertrag aufnehmen.

Die meisten Hausfinanzierungen haben eine Gesamtlaufzeit von rund 30 Jahren. In dieser Zeit kann sich Vieles ändern, so auch das Einkommen.

Sollten Sie künftig mehr Geld verdienen, könnten Sie die Tilgung erhöhen und die Laufzeit somit verkürzen. Andersherum geht dies natürlich auch. Steht Ihnen monatlich weniger Geld zur Verfügung, können Sie die Tilgung Ihrer Baufinanzierung verringern.

8. Eigenleistung einbringen

Bauherren können bei der Hausfinanzierung Geld sparen, indem Sie Eigenleistung einbringen – hierbei spricht man von einer sogenannten Muskelhypothek.

Doch auch hier gibt es einiges zu beachten. Ohne handwerkliche Kenntnisse könnte es zu einer Verzögerung des Baus führen. Dies könnte sich auch auf den Termin des Umzugs auswirken.

Außerdem bringt die Einbringung von Eigenleistung die Gefahr von Baumängeln mit sich, was zusätzliche Kosten verursachen könnte. Deshalb sollten Sie die Eigenleistung nicht überschätzen.

Wenn Sie vor haben Eigenleistung einzubringen, sollten Sie dies von Anfang an mit dem Architekten besprechen. Der Architekt wird Ihnen auch bei den Berechnung der Einsparung helfen können. Üblich sind hier, abhängig von den eigenen Kenntnissen fünf bis zehn Prozent.

Zu jeder Hausfinanzierung gehört eine individuelle Planung zum Vorhaben. Unsere Finanzierungsberater unterstützen Sie gerne in allen Bereichen der Hausfinanzierung. Sichern Sie sich jetzt eine kostenlose Vorausberatung.

Zur VorausberatungUnd was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!