Annuitätenrechner

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Annuitätenrechner: online Kreditrate berechnen

Einfach und kostenlos mit LOYALE FINANZ online die Annuität mit dem Annuitätenrechner berechnen und somit schnell den Tilgungsplan, die Sondertilgung und die Restschuld auf einen Blick haben.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- mit unserem Annuitätenrechner Baufinanzierung Tilgungsplan und sinnvolle Belastung ermitteln

- zur Berechnung werden lediglich Kredithöhe, Vorhabenskosten und Tilgungswunsch benötigt

- Tilgung hat wesentlichen Einfluss auf Gesamtlaufzeit und Rückzahlungsaufwand des Darlehens

- niedriger Tilgungssatz bedeutet lange Kreditlaufzeit und hohen Gesamtaufwand

- Online Vergleiche bieten die Chance auf beachtliche Einsparungen, Volltilger ersparen Zinsänderungsrisiko

Was berechnet ein Annuitätenrechner?

So benutzen Sie den Annuitätenrechner richtig

Unser Annuitätenrechner ist kostenlos. Sie können eine Annuitätendarlehen-Berechnung mit nur wenigen Angaben vornehmen und die Zinsen für Ihr Annuitätendarlehen berechnen.

Der Annuitätenrechner ermittelt die wichtigsten Eckdaten Ihrer Baufinanzierung. Mithilfe von Darlehenshöhe und Höhe des Tilgungssatzes erhalten Sie ein Annuitätendarlehen Finanzierungsbeispiel.

Der online Annuitätenrechner ermöglicht Ihnen, Veränderungen an jeder Komponente vorzunehmen, so dass Sie ein passendes Finanzierungsangebot finden.

Setzen Sie die Bausteine Zinsen, Tilgung und Kredit so zusammen, wie es Ihrem Bedarf entspricht. Die Annuitätenberechnung versetzt Sie in die Lage, ein fundiertes Urteil zu fällen, welches Verhältnis von Zins und Tilgung für Sie am günstigsten ist.

Was ist ein Annuitätendarlehen?

Ein Annuitätendarlehen wird häufig zur Finanzierung eines Immobilienerwerbs genutzt. Die Rate stellt sich aus Zins- und Tilgungsbeitrag zusammen, sie verändert sich während des Zinsfestschreibung nicht.

Der Zinsanteil in der Rate sinkt kontinuierlich, da die Restschuld sich verringert. Auf diese Weise wird während des Rückzahlungszeitraums der Tilgungsanteil immer höher.

Wie berechne ich das Annuitätendarlehen?

Die Berechnung können Sie in der Grafik erkennen. Grundlage ist das ausgereichte Darlehen von 250.000 Euro. Der Zinssatz beträgt 1,6 Prozent p. a. und der Tilgungssatz 2 Prozent p. a., so dass jährlich eine Rückzahlung von 3,6 Prozent zu leisten ist.

Multipliziert man die Darlehenssumme mit 3,6 Prozent und teilt das Ergebnis durch 100, erhält man eine jährliche Annuität von 9.000 Euro. Die nachfolgende Tabelle enthält den Tilgungsplan der ersten Jahre und welche Restschuld sich daraus ergibt.

Tilgungsplan jährlich

| Jahr | Annuität | Zinsen 1,6% | Tilgung 2% | Restschuld |

|---|---|---|---|---|

| 1 | 9.000 EUR | 3.963,17 EUR | 5.036,83 EUR | 244.963,17 EUR |

| 2 | 9.000 EUR | 3.881,99 EUR | 5.118,01 EUR | 239.845,16 EUR |

| 3 | 9.000 EUR | 3.799,50 EUR | 5.200,50 EUR | 234.644,65 EUR |

| 4 | 9.000 EUR | 3.715,67 EUR | 5.284,33 EUR | 229.360,33 EUR |

| 5 | 9.000 EUR | 3.630,50 EUR | 5.369,50 EUR | 223.990,83 EUR |

| 6 | 9.000 EUR | 3.543,96 EUR | 5.456,04 EUR | 218.534,79 EUR |

| 7 | 9.000 EUR | 3.456,02 EUR | 5.543,98 EUR | 212.990,81 EUR |

| 8 | 9.000 EUR | 3.366,66 EUR | 5.633,34 EUR | 207.357,47 EUR |

| 9 | 9.000 EUR | 3.275,86 EUR | 5.724,14 EUR | 201.633,33 EUR |

| 10 | 9.000 EUR | 3.183,60 EUR | 5.816,40 EUR | 195.816,93 EUR |

Beispiel für ein Tilgungsplan bei Annuitätendarlehen

Aus 9.000 Euro jährlicher Annuität errechnet sich eine Monatsrate von 750 Euro. In der Tabelle können Sie verfolgen, wie sich im ersten Laufzeitjahr durch die Tilgung ihre Schulden jeden Monat reduzieren.

Tilgungsplan monatlich

| Monat | Rate | Zinsen 1,6% | Tilgung 2% | Restschuld |

|---|---|---|---|---|

| 1 | 750 EUR | 333,33 EUR | 416,67 EUR | 249.583,33 EUR |

| 2 | 750 EUR | 332,78 EUR | 417,22 EUR | 249.166,11 EUR |

| 3 | 750 EUR | 332,22 EUR | 417,78 EUR | 248.748,33 EUR |

| 4 | 750 EUR | 331,66 EUR | 418,34 EUR | 248.329,99 EUR |

| 5 | 750 EUR | 331,11 EUR | 418,89 EUR | 247.911,10 EUR |

| 6 | 750 EUR | 330,55 EUR | 419,45 EUR | 247.491,65 EUR |

| 7 | 750 EUR | 329,99 EUR | 420,01 EUR | 247.071,64 EUR |

| 8 | 750 EUR | 329,43 EUR | 420,57 EUR | 246.651,07 EUR |

| 9 | 750 EUR | 328,87 EUR | 421,13 EUR | 246.229,94 EUR |

| 10 | 750 EUR | 328,31 EUR | 421,69 EUR | 245.808,25 EUR |

| 11 | 750 EUR | 327,74 EUR | 422,26 EUR | 245.385,99 EUR |

| 12 | 750 EUR | 327,18 EUR | 422,82 EUR | 244.963,17 EUR |

Mit welchen Daten wird die Annuität berechnet

Die Rückführungsquote des Darlehens ist ein wichtiger Bestandteil der Annuität. Den anderen Teil der Jahresleistung bilden die Sollzinsen für den Kredit. Zur Berechnung genügen Darlehenshöhe, Zins- und Tilgungssatz.

Wie verbessere ich meine Baufinanzierung mit dem Annuitätenrechner?

Kreditnehmer, die einen Annuitätendarlehen-Rechner verwenden, sind im Vorteil. Sie können sehen, wie sich eine Erhöhung des Tilgungssatzes vermindernd auf Restschuld, Zinszahlungen und Gesamtlaufzeit des Darlehens auswirkt.

Mit einer Tilgung von vier Prozent verbleiben Ihnen gegenüber der ein-prozentigen Rückzahlung weit weniger Schulden, die Sie nochmals finanzieren müssen. So optimieren Sie Ihre Baufinanzierung, damit Sie schneller schuldenfrei sind und Zinsen einsparen.

Mit einem größeren Tilgungssatz erreichen Sie eine enorme Reduzierung Ihrer Restschuld. Der Rechner gibt Auskunft, wie eine hohe Tilgung Ihre Darlehenslaufzeit und die Restschuld, zum Beispiel nach 15 Jahren, beeinflusst.

Durch eine dreiprozentige Tilgung verringert sich der verbleibende Kreditsaldo um knapp 67.000 Euro, mit vier Prozent Tilgung sind es sogar über 100.000 Euro weniger als bei einer einprozentigen Tilgung. Gleichzeitig sind fast 7.000 Euro beziehungsweise mehr als 10.000 Euro weniger Zinsen fällig.

Nicht nur der Zinssatz entscheidet

| Darlehen 1 | Darlehen 2 | |

|---|---|---|

| Darlehenssumme | 200.000 EUR | 200.000 EUR |

| Sollzins | 1,60% | 2,40% |

| Tilgung | 1% | 3% |

| Gesamtlaufzeit | 61 Jahre 3 Monate | 24 Jahre 8 Monate |

| Zinskosten | 113.879,31 EUR | 65.201,43 EUR |

| Ersparnis | 48.677,88 EUR |

Annuitätenrechner: Geld sparen

Mit dem Annuitätenrechner können Sie bei der Rückzahlung Ihres Darlehens viel Geld sparen. Der Sollzinssatz entscheidet darüber, wie lange Ihr Darlehen läuft und wie viel Sie insgesamt zurückzahlen müssen.

Die Tilgung hat jedoch den größten Einfluss auf die Finanzierungsdauer und den Gesamtaufwand der Baufinanzierung.

Vergleicht man ein Darlehen über 200.000 Euro mit ein oder drei Prozent Tilgung, so hat Darlehen 1 zwar einen um 0,8 Prozent reduzierten Zins, läuft jedoch aufgrund der langsameren Tilgung 36 Jahre und 5 Monate länger als Darlehen 2.

Der zweite Darlehensnehmer zahlt weniger Geld an seine Bank zurück, obwohl er den höheren Zinsaufwand zu tragen hat. Seine Ersparnis beträgt aufgrund der immens verkürzten Laufzeit wegen der dreiprozentigen Tilgung 48.677,88 EUR. Das entspricht fast einem Viertel des gesamten Darlehensvolumens.

Nicht nur der Zinssatz entscheidet

| Darlehen 1 | Darlehen 2 | |

|---|---|---|

| Darlehenssumme | 200.000 EUR | 200.000 EUR |

| Sollzins | 1,60% | 2,40% |

| Tilgung | 1% | 3% |

| Gesamtlaufzeit | 61 Jahre 3 Monate | 24 Jahre 8 Monate |

| Zinskosten | 113.879,31 EUR | 65.201,43 EUR |

| Ersparnis | 48.677,88 EUR |

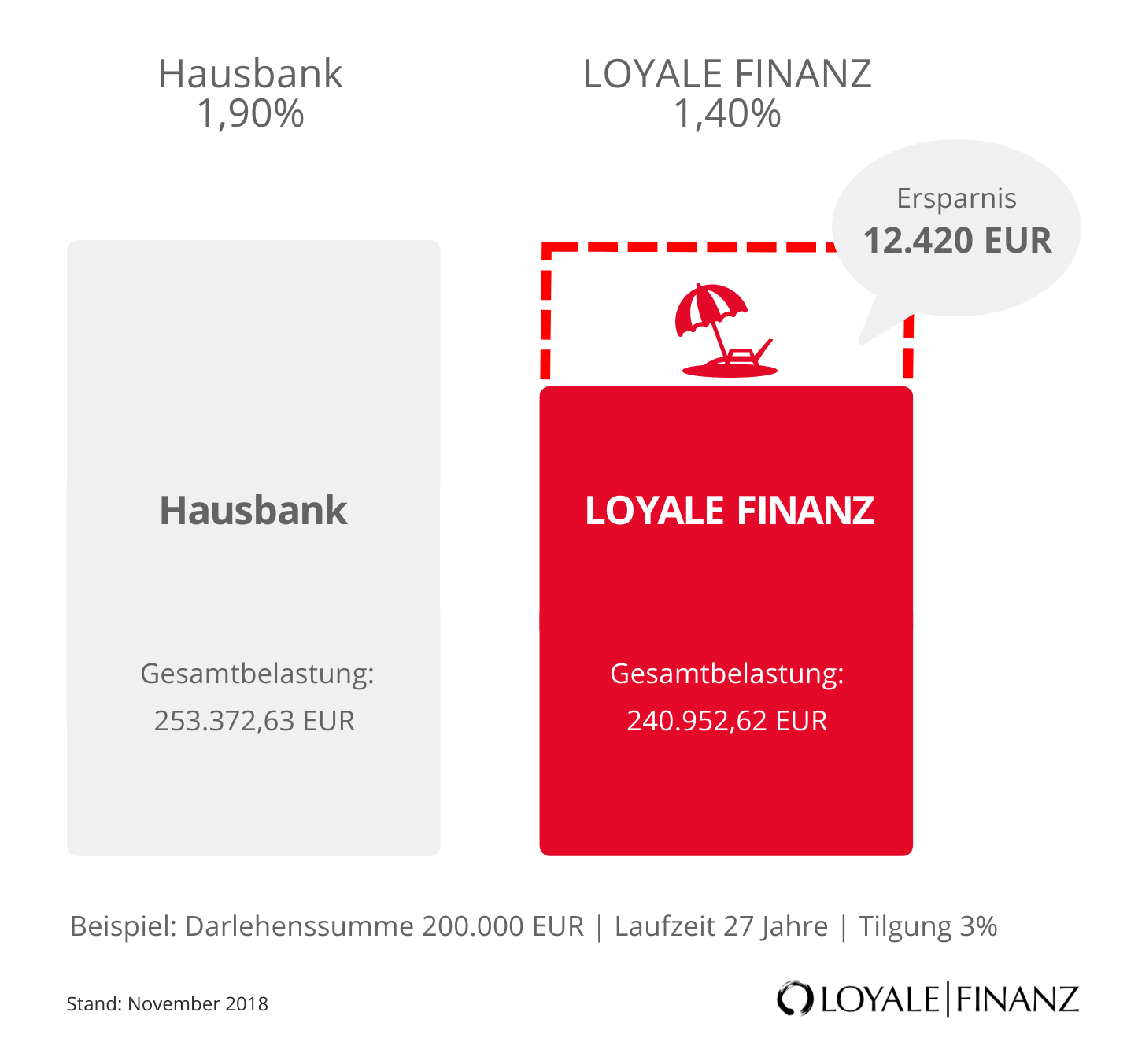

Wichtig für Darlehensnehmer

Wenn Sie online einen Annuitätenrechner nutzen, erkennen Sie, wie hoch die Einsparungsmöglichkeiten sind. Wie in Grafik 9 zu sehen, können Sie durch einen Online Vergleich den besten Zinssatz finden.

0,5 Prozent weniger Zinsen zu zahlen, bedeutet über die Kreditlaufzeit gerechnet eine Gesamteinsparung von insgesamt 12.420 Euro. Daher ist ein Online Vergleich für jeden Interessenten sinnvoll und zu empfehlen.

Angaben für den Annuitätenrechner

Um eine Baufinanzierung richtig vergleichen zu können, sind folgende Eingaben erforderlich: welche Darlehenssumme möchten Sie finanzieren, was kostet Ihre Immobilie beziehungsweise welchen Umfang hat Ihr Vorhaben.

Das Entscheidende für Ihre Gesamtbelastung ist die Beantwortung der Frage, wie hoch Ihre Tilgung sein, ob die Entschuldung rasch oder langsamer vonstattengehen soll.

Mit diesen wenigen Daten können Sie sich ein persönliches Finanzierungskonzept erstellen lassen und Ihr Angebot anfordern.

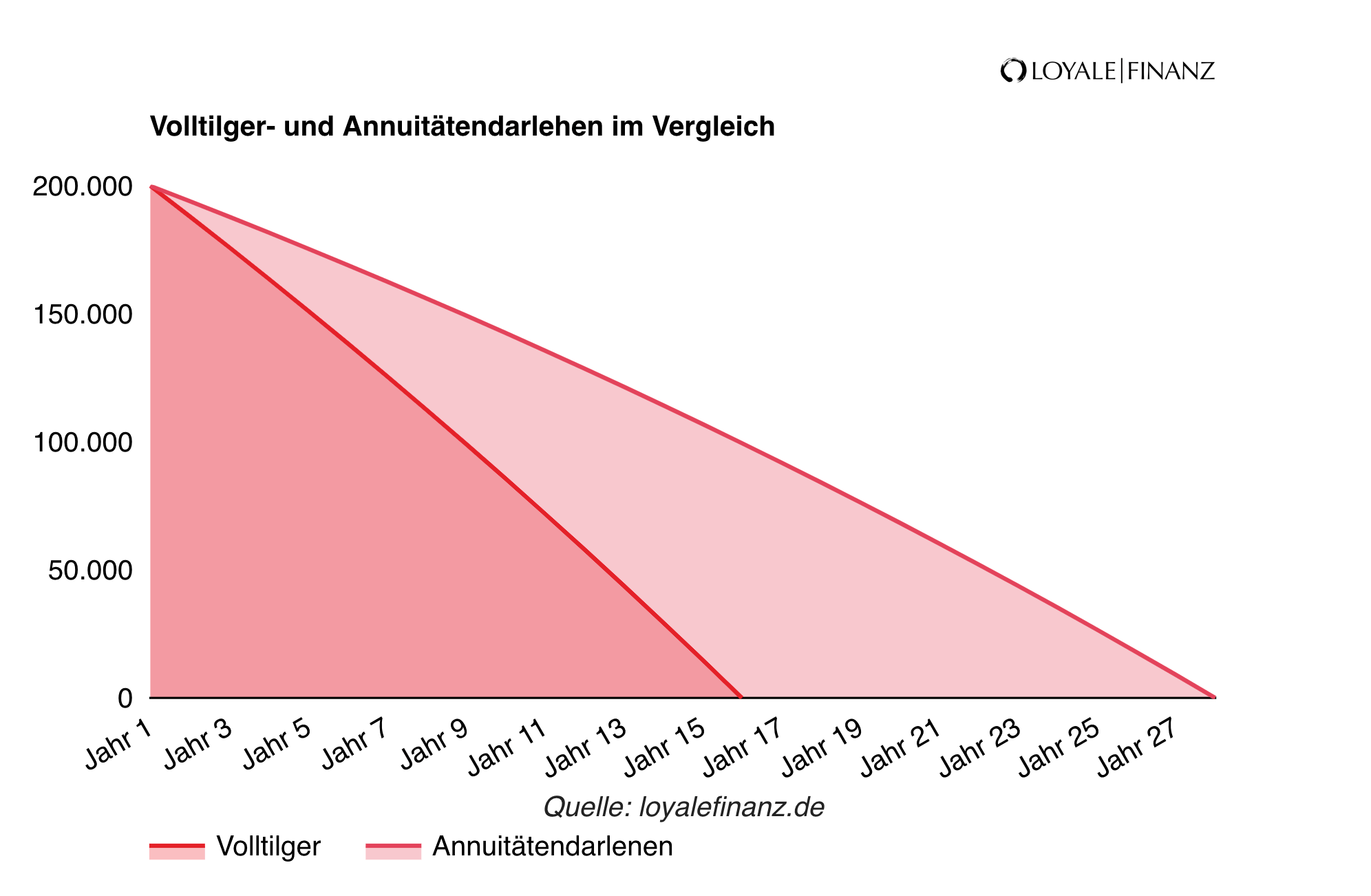

Volltilgerdarlehen und Annuitätendarlehen im Vergleich

Wenn Sie als Kreditnehmer eine hohe Tilgungsrate aufbringen können, lohnt sich das Volltilgungsdarlehen gegenüber dem normalen Annuitätendarlehen definitiv, wie Sie aus der Grafik entnehmen.

Durch die 12 Jahre kürzere Laufzeit des Volltilgerdarlehens spart der Darlehensnehmer bei gleichem Effektivzins und identischem Darlehensbetrag insgesamt 21.170,07 Euro an Zinskosten. Die monatliche Rate ist jedoch beim Volltilgungsdarlehen um 64,5 Prozent höher als beim herkömmlichen Annuitätendarlehen.

Hinweis

Vergleichen Sie mit unserem Annuitätenrechner, welche Option aufgrund Ihrer persönlichen Verhältnisse für Sie die bessere ist.

Kombiniert mit einer langen Zinsbindung in der Niedrigzinsphase weisen Volltilger einmalige Vorteile auf. Sie ersparen sich somit ein teures Anschlussdarlehen.

Vor und Nachteile von Annuitätendarlehen

Annuitätendarlehen sind gut kalkulierbar und mit geringen Risiken verbunden. Eine schnelle Entschuldung und individuell angepasste Tilgung sind möglich.

Das Zinsänderungsrisiko beschränkt sich auf die Restschuld des Darlehens. Nachteilig ist, dass Kreditnehmer während der ersten 10 Jahre nicht kündigen können und innerhalb der Zinsbindungsfrist nicht von sinkenden Zinssätzen profitieren.

Die lange Bindung an den Vertrag mit einem Kreditgeber kann hinderlich sein, Sondertilgungen sind zum Beispiel nur nach vorheriger Absprache möglich.

Die wichtigsten Begriffe kurz erklärt

Sondertilgung

Außerplanmäßige Rückzahlungsbeträge werden als Sondertilgungen bezeichnet. Quelle für Sondertilgungen können Erbschaften, Auszahlungen von Lebensversicherungen oder Weihnachtsgeld beziehungsweise Gehaltserhöhungen sein.

Sie sind jedoch nicht ohne weiteres erlaubt, sie müssen vorab im Kreditvertrag geregelt werden. Unser Annuitätenrechner Sondertilgung zeigt Ihnen, um wie vieles günstiger Ihre Baufinanzierung mit Sondertilgungen für Sie wird.

Restschuld

Beim Annuitätendarlehen werden die Zinsen für eine bestimmte Laufzeit festgeschrieben. Innerhalb dieser Frist ist jedoch das Darlehen noch nicht zurückgezahlt.

Die Schulden, die für den Rest der Laufzeit offenbleiben, sind die Restschuld des Annuitätenkredits. Berechnen Sie mit unserem Annuitätenrechner Restschuld, wie viel Kredit am Ende der Sollzinsbindung neu zu finanzieren ist.

Zinsbindung

Innerhalb einer vorher vereinbarten Frist, in der der Sollzins konstant bleibt, gilt die Zinsbindung. Damit hat der Darlehensnehmer eine hohe Planungssicherheit und schließt das Zinsänderungsrisiko für diese Zeit aus.

Tilgung

Die Rückzahlung des Annuitätenkredits, mit der sich dessen Restschuld vermindert, wird als Tilgung bezeichnet. Beim Annuitätenkredit wird der jährliche Tilgungssatz in Prozent verwendet.

Effektiver Jahreszins

Der effektive Jahreszins beinhaltet die Auswirkungen aller Kostenfaktoren und vertraglichen Bedingungen, die Einfluss auf den tatsächlichen Zins haben.

Dazu gehören Darlehenshöhe, Tilgungssatz, Tilgungszeitpunkt, Tilgungsrhythmus, Zinsbindungsfrist und Nominalzins des Darlehens sowie eventuelle Bereitstellungszinsen und zusätzliche Gebühren.

Sollzins

Der Zins, den Banken für einen Kredit nehmen, ist der Sollzins. Beim Annuitätenkredit wird er für eine bestimmte Dauer gebunden und bleibt derweil unverändert.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!