Hypothekenkredit

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Hypothekenkredit-Vergleich

Was sollte beim Hypothekenkredit alles beachtet werden? LOYALE FINANZ bietet Ihnen alle Informationen rund um Ihre Baufinanzierung. Beim Hypothekenkredit-Vergleich spielen mehrere Faktoren eine Rolle.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Der Hypothekenkredit ist ein Kredit zur Finanzierung von Wohneigentum. Er unterscheidet sich von der Grundschuld.

- Zur Absicherung des Kredits wird im Grundbuch eine Hypothek auf das Objekt eingetragen.

- Zu den wichtigsten Hypothekendarlehen gehören das Annuitätendarlehen, das endfällige Darlehen und das variable Darlehen.

- Neben dem Zins spielen Sondertilgungen, Vorfälligkeitsentschädigungen und Tilgungswechsel eine Rolle beim Hypothekenkredit Vergleich.

- Die Hypothekenkredit Zinsen werden durch mehrere Faktoren beeinflusst. Ein Kreditvergleich hilft, das günstigste Angebot zu finden.

Was ist ein Hypothekenkredit?

Unter einem Hypothekenkredit versteht man ein Darlehen zur Finanzierung eines Haus- oder Wohnungskaufs. Die Hypothekenkredit Zinsen unterscheiden sich von Bank zu Bank ebenso erheblich wie die Hypothekenkredit-Konditionen.

Mit einem Hypothekenkredit-Rechner ist es leicht möglich, einen Hypothekenkredit-Vergleich durchzuführen. Ein guter Hypothekenkredit soll günstig sein, muss aber gleichzeitig optimal zu Ihren finanziellen Möglichkeiten passen.

Das Wort „Hypothekendarlehen“ wird heute immer noch genutzt, obwohl die Hypothek kaum noch verwendet wird, da die Grundschuld für beide Seiten größere Vorteile bietet. Bei der Hypothek handelt es sich wie bei der Grundschuld um ein Grundpfandrecht an einer Immobilie, das im Grundbuch eingetragen ist.

Während die Grundschuld unabhängig von der Forderung der Bank bestehen kann, ist die Hypothek an die Forderung gekoppelt.

Die Hypothek dient nur zur Absicherung dieser Forderung und kann nicht als Sicherheit für andere Verbindlichkeiten herangezogen werden. Erlischt die Forderung, kann die Hypothek kostenpflichtig in eine Eigentümergrundschuld umgewandelt werden.

Hinweis

Auch wenn heute immer noch von einer Hypothek gesprochen wird, findet Sie heute kaum noch Verwendung. Die meisten meinen damit eine herkömmliche Baufinanzierung mit einer Grundschuld als Sicherheit.

Wie funktioniert ein Hypothekenkredit?

Ein Hypothekenkredit dient dazu, den Kaufpreis einer Immobilie zu finanzieren. Er wird in der Regel über viele Jahre in Form einer monatlichen Darlehensrate an den Geldgeber zurückgezahlt.

Zur Absicherung des Immobiliendarlehens wird eine Hypothek im Grundbuch eingetragen. Der finanzierenden Bank steht daraus das Recht zu, den Verkauf der Immobilie durch eine Zwangsversteigerung zu fordern, wenn der Kreditnehmer mit seinen Darlehensraten im Rückstand ist.

Der Erlös aus der Zwangsversteigerung wird dazu genutzt, die offene Restschuld aus dem Immobilienkredit zu tilgen.

Welche Vorteile bietet ein Hypothekenkredit?

Ein Blick auf die gängige Hypothekenkredit-Definition offenbart den größten Vorteil dieser Finanzierung. Da es sich hier um einen grundpfandrechtlich gesicherten Kredit handelt, sind die Hypothekenkredit Zinsen im Vergleich zu anderen Krediten recht günstig.

Darüber hinaus ist ein Hypothekenkredit langfristig ausgerichtet. Die Rückzahlungsdauer liegt regelmäßig bei rund 30 Jahren, wobei Abweichungen nach oben und nach unten in Abhängigkeit von der gewählten Tilgung pro Jahr und von genutzten Sondertilgungen möglich sind.

Als Kreditnehmer haben Sie bei einem Hypothekenkredit mit entsprechend langer Zinsbindung für viele Jahre die Gewissheit, dass Ihre monatliche Kreditrate planbar bleibt.

Verschiedene Hypothekenmodelle im Überblick

Die häufigste Form des Hypothekenkredits ist das Annuitätendarlehen. Neben dem Annuitätendarlehen gibt es weitere Arten des Hypothekendarlehens. Wenn Sie die Vor- und Nachteile kennen und bewerten können, fällt Ihnen die Entscheidung für Ihren perfekten Hypothekenkredit nicht schwer.

Annuitätendarlehen

Wörtlich übersetzt steht der Begriff „Annuität“ für eine regelmäßige Jahreszahlung. Übertragen auf Ihren Hypothekenkredit bezeichnet die Annuität die jährliche Summe von Zins und Tilgung, die Sie für Ihr Darlehen bezahlen.

Eine Annuität setzt sich zusammen aus einen Anteil für Zins und Tilgung. Sie zahlen also jeden Monat und jedes Jahr den gleichen Betrag an Ihre Bank zurück.

Dadurch wissen Sie schon zum Zeitpunkt des Abschlusses Ihres Kreditvertrags, mit welcher Belastung Sie pro Monat rechnen müssen. Allerdings verändert sich der Anteil von Zins und Tilgung.

Der Zinsanteil errechnet sich aus der Restschuld Ihres Kredits. Da die Restschuld mit jeder Tilgung fällt, wird Ihr Zinsanteil immer geringer. Der Tilgungsanteil steigt im gleichen Verhältnis.

Ihre anfängliche Tilgung liegt zu Beginn der Laufzeit also bei dem vereinbarten Tilgungssatz und wird mit zunehmender Laufzeit immer höher, während Ihre Zinszahlungen fallen.

Endfälliges Darlehen

Das endfällige Darlehen – auch als tilgungsfreies Darlehen bezeichnet – unterscheidet sich vom Annuitätendarlehen dadurch, dass Sie während der gesamten Kreditlaufzeit lediglich den Zinsanteil zahlen.

Ihre monatliche Raten für den Hypothekenkredit ist dadurch sehr niedrig. Der Kredit selbst wird erst zum Ende der Laufzeit in einer einzigen Summe zurückgezahlt. Die erforderliche Summe sparen Sie in einem separaten Vertrag an.

Dabei handelt es sich zum Beispiel um eine Kapitalbildende Lebensversicherung, um einen Bausparvertrag oder um einen Fondssparplan. Interessant ist ein endfälliges Darlehen vor allem, wenn Sie Ihre Immobilie vermieten.

Dann können Sie die Zinsen für Ihr Immobiliendarlehen bei Ihrer Einkommenssteuer absetzen. Da sich die Zinsen aus der Restschuld berechnen, sind sie bei einem endfälligen Darlehen höher als bei einem Annuitätendarlehen.

Variables Darlehen

Ein variables Darlehen unterscheidet sich von einem klassischen Annuitätendarlehen dadurch, dass kein fester Zins vereinbart wird. Die Bank legt den geltenden Zins vielmehr in regelmäßigen Abständen entsprechend dem Marktzins neu fest.

Übliche Zeiträume für die erneute Festlegung des Zinses sind drei oder sechs Monate. Basis für den Zins ist der EURIBOR. Dabei handelt es sich um den Zins, zu dem die Banken in Europa untereinander Darlehen vergeben.

Der Zins für ein variables Darlehen entspricht dem EURIBOR zuzüglich einem Zinsaufschlag, den die Bank frei festlegt. Dadurch kann die monatliche Kreditrate stark schwanken. In der Regel können Sie ein variables Darlehen bei der Neufestlegung des Zinses in ein Annuitätendarlehen mit Festzins umwandeln.

Förderdarlehen

Förderdarlehen werden von unterschiedlichen Institutionen vergeben. Die Kreditanstalt für Wiederaufbau (KfW) ist eine der größten Institutionen. Die KfW gewährt zinsgünstige Darlehen für den Bau oder den Kauf eines Hauses.

Auch für die energieeffiziente Sanierung oder Modernisierung von Immobilien werden KfW-Förderdarlehen vergeben. Neben der KfW kommen die Bundesländer für die Vergabe von Förderdarlehen in Frage.

In der Regel wird ein Förderdarlehen in Kombination mit einem Bankdarlehen vergeben und über die finanzierende Bank beantragt. Damit ein Förderdarlehen gewährt werden, müssen Sie als Darlehensnehmer ebenso bestimmte Voraussetzungen erfüllen wie Ihre Immobilie oder Ihre Sanierungsmaßnahme.

Forward-Darlehen

Mit einem Forward-Darlehen sichern Sie sich attraktive Hypothekenkredit-Zinsen schon heute, obwohl Ihr Darlehen erst in einigen Monaten oder Jahren abläuft.

Viele Banken gewähren Forward-Darlehen bis zu 60 Monate vor dem Ablauf Ihres Darlehens. Sie müssen dazu weder Ihren Hypothekenkredit kündigen noch Ihren Hypothekenkredit umschulden und dafür eine hohe Vorfälligkeitsentschädigung zahlen.

Sparen durch Forward-Darlehen

| Forward-Darlehen | Anschlussfinanzierung | |

|---|---|---|

| Darlehenssumme | 180.000 EUR | 180.000 EUR |

| Effektiver Jahreszins | 2,10% | 2,8% |

| Zinsbindung | 15 Jahre | 15 Jahre |

| Tilgung | 2,5% | 2,5% |

| Monatliche Rate | 690,00 EUR | 795,00 EUR |

| Restschuld nach 15 Jahren | 100.739,54 EUR | 96.232,82 EUR |

| Zinskosten nach 15 Jahren | 44.991,32 EUR | 59.401,86 EUR |

Beispiel: Bei einem Marktzins von 1,6% ist ein Forward-Darlehen zu einem Zinssatz von 2,1% erhältlich. Steigen die Zinsen zum Ende der Forward-Periode, ist eine Einsparung von 14.410,54 EUR möglich.

Anhand dieses Beispiels können man erkennen, wie sich durch ein Forward-Darlehen beim Hypothekenkredit bares Geld sparen lässt.

Darauf sollten Sie beim Darlehensvertrag achten

Bevor Sie einen Vergleich der Konditionen für Ihren Hypothekenkredit anstellen, sollten Sie sich über die wichtigsten vertraglichen Inhalte klar werden, die Ihr Vertrag beinhalten soll.

Im Hypothekenkredit-Vergleich sind nicht nur die Zinsen maßgeblich. Für eine maßgeschneiderte Finanzierung sollten Sie auch auf die Sondertilgung, auf die Vorfälligkeitsentschädigung und auf den Tilgungswechsel achten.

Sondertilgung

Unter einer Sondertilgung versteht man eine Rückzahlung Ihres Darlehens, die Sie außerhalb der monatlichen Kreditrate leisten. Die meisten Banken erlauben eine Sondertilgung pro Jahr in Höhe von rund fünf Prozent der Kreditsumme.

Die Möglichkeit zur Sondertilgung muss nicht ausgeschöpft werden. Sollten Sie sie in einem Jahr nicht nutzen, verfällt sie, denn sie kann nicht nachgeholt werden.

Sofern es Ihre finanziellen Verhältnisse zulassen, weil Sie zum Beispiel Urlaubs- oder Weihnachtsgeld oder eine Gewinnbeteiligung von Ihrem Arbeitgeber erhalten, sollten Sie eine Sondertilgung leisten. Jede Sondertilgung verringert die Restschuld Ihres Kredits und damit die Kreditlaufzeit.

Hinweis

Einige Darlehensgeber verlangen für die Sondertilgungsoption einen kleinen Zinsaufschlag. Dennoch lohnt sich das für Sie, wenn Sie diese Option auch in Anspruch nehmen. Wenn Sie diese Option in Ihr Darlehensvertrag aufnehmen, sollten Sie diese auch nutzen.

Vorfälligkeitsentschädigung

Die Vorfälligkeitsentschädigung fällt an, wenn Sie Ihren Hypothekenkredit ganz oder teilweise außerhalb der monatlichen Kreditrate zurückzahlen wollen. Die Bank lässt sich in diesem Fall die entgangenen Zinsen vergüten.

Lediglich bei vertraglich vereinbarten Sondertilgungen fallen keine Vorfälligkeitszinsen an.

Hinweis

Einigen Banken verzichten auf eine Vorfälligkeitsentschädigung, wenn der Darlehensnehmer arbeitslos oder längerfristig erkrankt ist.

Tilgungssatzwechsel

Wenn Sie die Hypothekenkredit Konditionen vergleichen, sollten Sie unbedingt auf einen Tilgungssatzwechsel achten. Der Wechsel der Tilgung ist prinzipiell in zwei Richtungen möglich.

Sie können Ihre Tilgung erhöhen oder verringern. Durch eine Erhöhung sind Sie früher schuldenfrei, durch eine Reduzierung verlängert sich die Kreditlaufzeit. Eine Erhöhung bietet sich zum Beispiel an, wenn sich Ihr monatliches Einkommen dauerhaft deutlich erhöht.

Eine Verringerung ist unter Umständen angesagt, wenn sich Ihr Einkommen durch Arbeitslosigkeit, Berufsunfähigkeit oder durch eine Babypause längerfristig reduziert.

Welche Voraussetzungen müssen erfüllt sein?

Um einen Hypothekenkredit aufzunehmen, müssen Sie als Darlehensnehmer eine einwandfreie Bonität nachweisen. Das heißt, Sie benötigen ein festes Einkommen aus einem unbefristeten Arbeitsverhältnis, und Ihre Schufa muss frei von negativen Eintragungen sein.

Selbstständige sollten regelmäßige Einkünfte in einer Höhe nachweisen, die es Ihnen erlaubt, die Rate für Ihren Hypothekenkredit auf Dauer zuverlässig zu zahlen.

Hypothekenkredit-Rechner

Wenn ein günstiger Hypothekenkredit gesucht ist, heißt es, Konditionen und Zinsen zu vergleichen. Ein Hypothekenkredit-Rechner hilft Ihnen dabei.

Es genügen schon wenige Angaben, damit Sie sich einen ersten Überblick über die möglichen Zinsen für Ihren Hypothekenkredit verschaffen. Dabei handelt es sich um einen Anhaltspunkt, die endgültigen Kosten konkretisieren sich im Lauf einer fundierten Beratung.

Hypothekenkredit umschulden

Auch bei einer Anschlussfinanzierung für Ihren Hypothekenkredit ist es möglich, bares Geld durch einen Vergleich zu sparen.

Sparpotential bei der Anschlussfinanzierung

| Hausbank | Neuer Anbieter | |

|---|---|---|

| Restschuld | 160.000 EUR | 160.000 EUR |

| Neue Zinsbindung | 15 Jahre | 15 Jahre |

| Sollzins | 1,5% | 1,20% |

| Tilgung | 3,38% | 3,68% |

| Monatliche Rate | 650 EUR | 650 EUR |

| Restschuld nach 15 Jahren | 69.227,11 EUR | 63.416,17 EUR |

| Zinskosten nach 15 Jahren | 26.259,99 EUR | 20.442,47 EUR |

| Gebühren für Grundbuch und Notar | keine Gebühren | 540 EUR |

| Gesamtkosten nach 15 Jahren | 26.259,99 EUR | 20.982,47 EUR |

Diese Tabelle zeigt, wie Sie bei der Umschuldung des Hypothekenkredits Ihre Zinskosten reduzieren können.

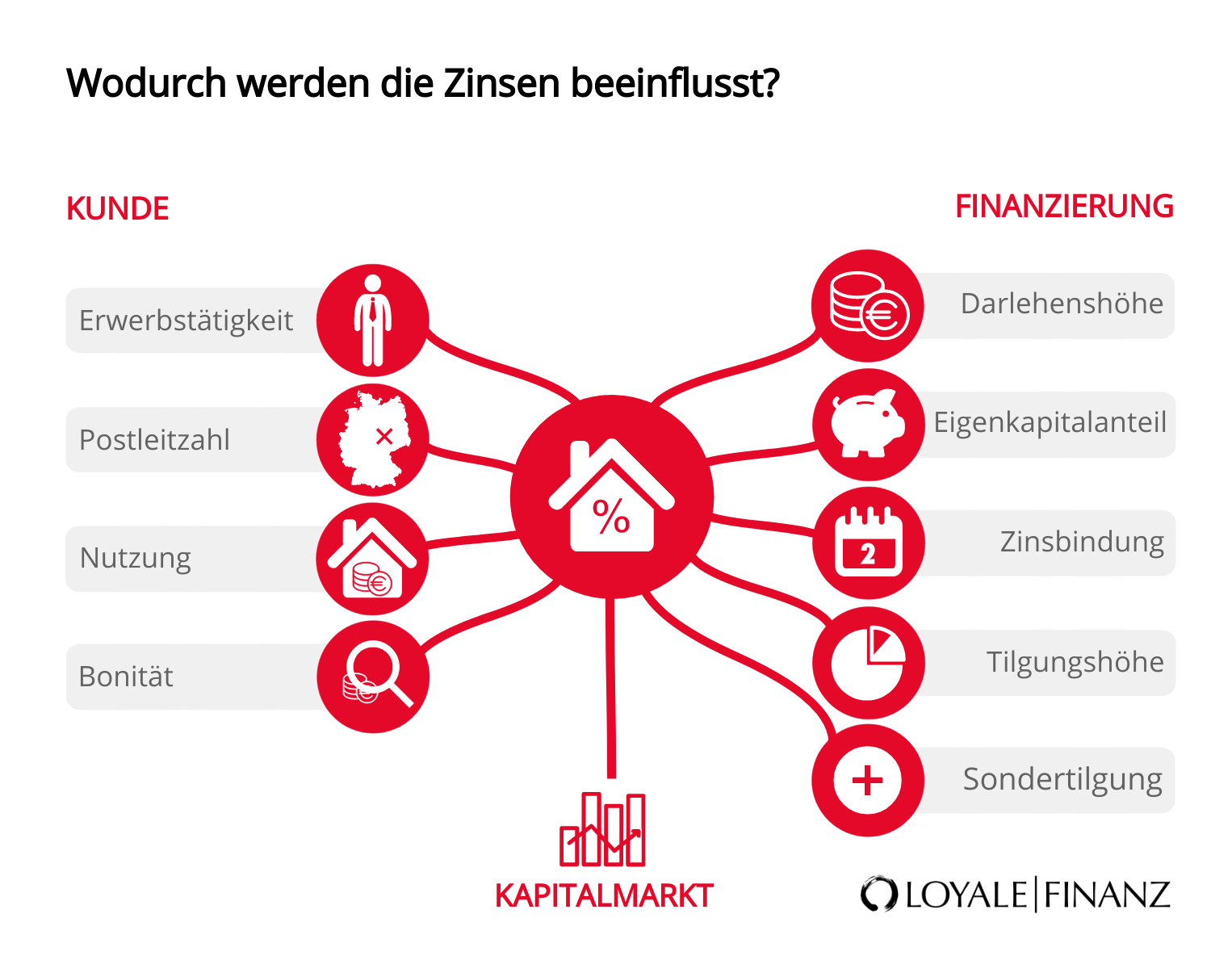

Hypothekenkredit-Zinsen – Welche Faktoren spielen mit ein?

Die Grafik verdeutlicht, welche Faktoren die Zinsen für Ihren Hypothekenkredit bestimmen. Dazu gehören vor allem Ihre Bonität, der Anteil des Eigenkapitals und die Zinsbindung.

Auf diese Faktoren können Sie übrigens recht gut selbst Einfluss nehmen.

Wie sichere ich meine Familie ab?

Gerade als Alleinverdiener wollen Sie Ihre Familie finanziell schützen, wenn Sie Ihnen etwas zustößt. Eine Risikolebensversicherung schützt Ihre Familie im Todesfall vor der finanziellen Belastung. Eine Restschuldversicherung dagegen greift bei Berufsunfähigkeit, bei Arbeitslosigkeit oder im Todesfall der versicherten Person.

Tritt der Versicherungsfall ein, lassen sich die Darlehensraten aus der Versicherungsleistung weiterhin zahlen.

Hinweis

Einige Banken erkennen die Absicherung als zusätzliche Sicherheit an. Sie sollten Mindestens die Höhe Darlehenssumme als Versicherungssumme festlegen.

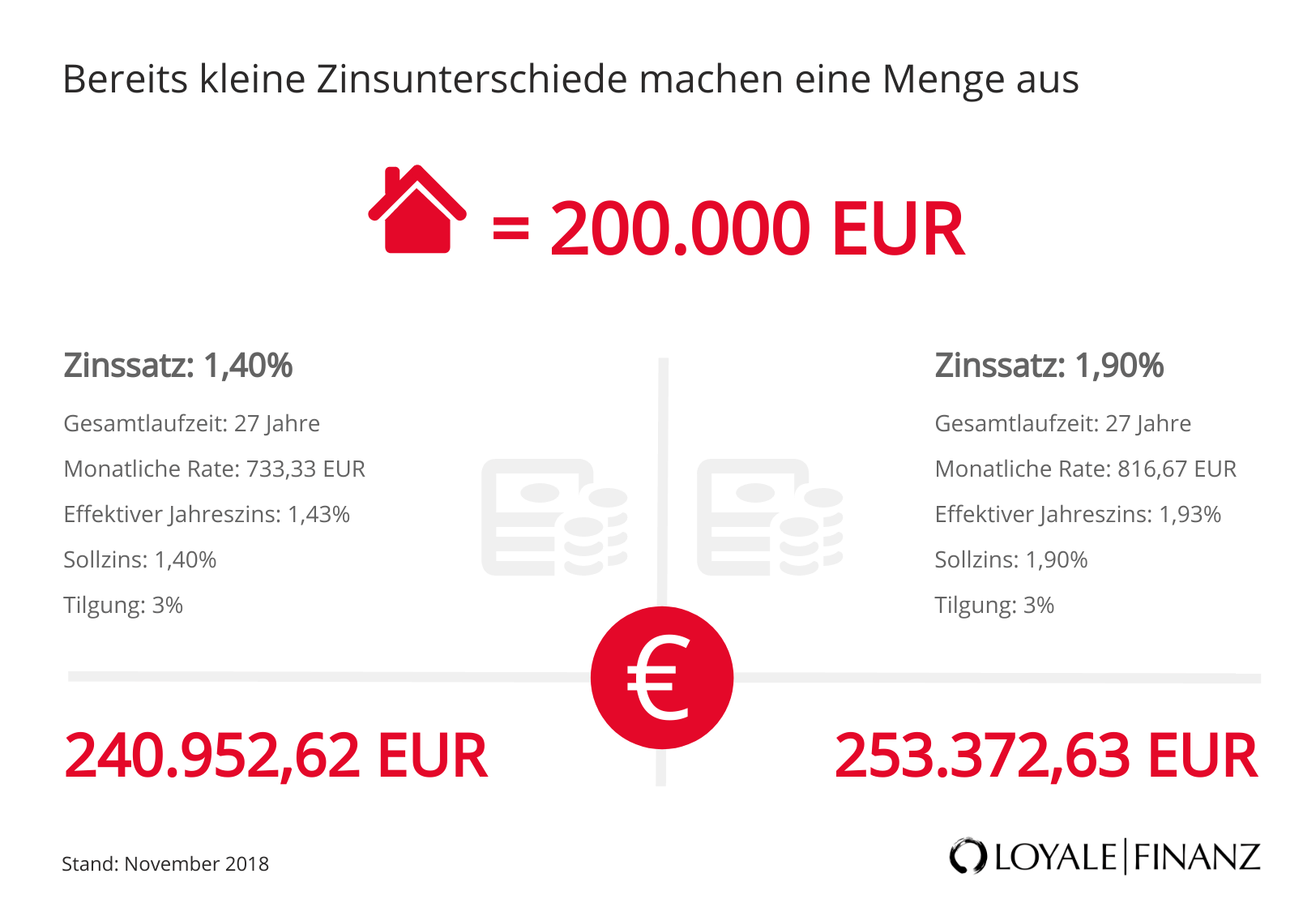

Günstiger Hypothekenkredit durch Vergleich

Sie wissen nun, was Sie auf der Suche nach einem Hypothekenkredit mit niedrigen Zinsen beachten müssen. Diese Grafik zeigt, dass schon eine kleine Zinsdifferenz im Nachkommabereich einen enormen Unterschied bei der Rückzahlung Ihres Darlehens ausmacht – und dass sich ein Zinsvergleich immer lohnt.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!