Baukreditzinsen

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Aktuelle Baukreditzinsen vergleichen und günstige Zinsen sichern

Bei LOYALE FINANZ können Sie die aktuellen Zinsen für Ihr Baukredit vergleichen und sich die besten Zinsen für Ihre Baufinanzierung oder Anschlussfinanzierung sichern.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Auch bei niedrigen Baukreditzinsen ist es möglich, Geld zu sparen, indem Sie Zinsen vergleichen.

- Bereiten Sie Ihre Immobilienfinanzierung sorgfältig vor, und berechnen Sie, wie hoch Ihr Baudarlehen höchstens sein darf.

- Sichern Sie sich die aktuell niedrigen Zinsen durch eine lange Zinsbindung.

- Auch für eine Anschlussfinanzierung profitieren Sie von niedrigen Kosten, wenn Sie Angebote vergleichen.

- Unterscheiden Sie bei Ihrer Planung genau zwischen Soll- und Effektivzins, und wählen Sie die Bank aus, die Ihnen insgesamt die günstigsten Konditionen anbietet.

Baukreditzinsen Vergleich: So sparen Sie Geld!

Ersparnis durch Zinsvergleich

| Hausbank | Bestes Vergleichsangebot | |

|---|---|---|

| Darlehenssumme | 160.000 EUR | 160.000 EUR |

| Zinsbindung | 15 Jahre | 15 Jahre |

| Sollzins | 1,5% | 1,20% |

| Tilgung | 3,38% | 3,68% |

| Monatliche Rate | 650 EUR | 650 EUR |

| Restschuld nach 15 Jahren | 69.227,11 EUR | 63.416,17 EUR |

| Zinskosten nach 15 Jahren | 26.259,99 EUR | 20.442,47 EUR |

Die meisten Menschen haben zu ihrer Hausbank ein vertrauensvolles Verhältnis. Trotzdem lohnt sich ein Vergleich der Baukredit-Zinsen, wenn es um eine Immobilienfinanzierung geht.

Als Experten für Baufinanzierungen sind wir darauf spezialisiert, aus über 500 Banken den richtigen Anbieter für Ihren Immobilienkredit herauszufinden.

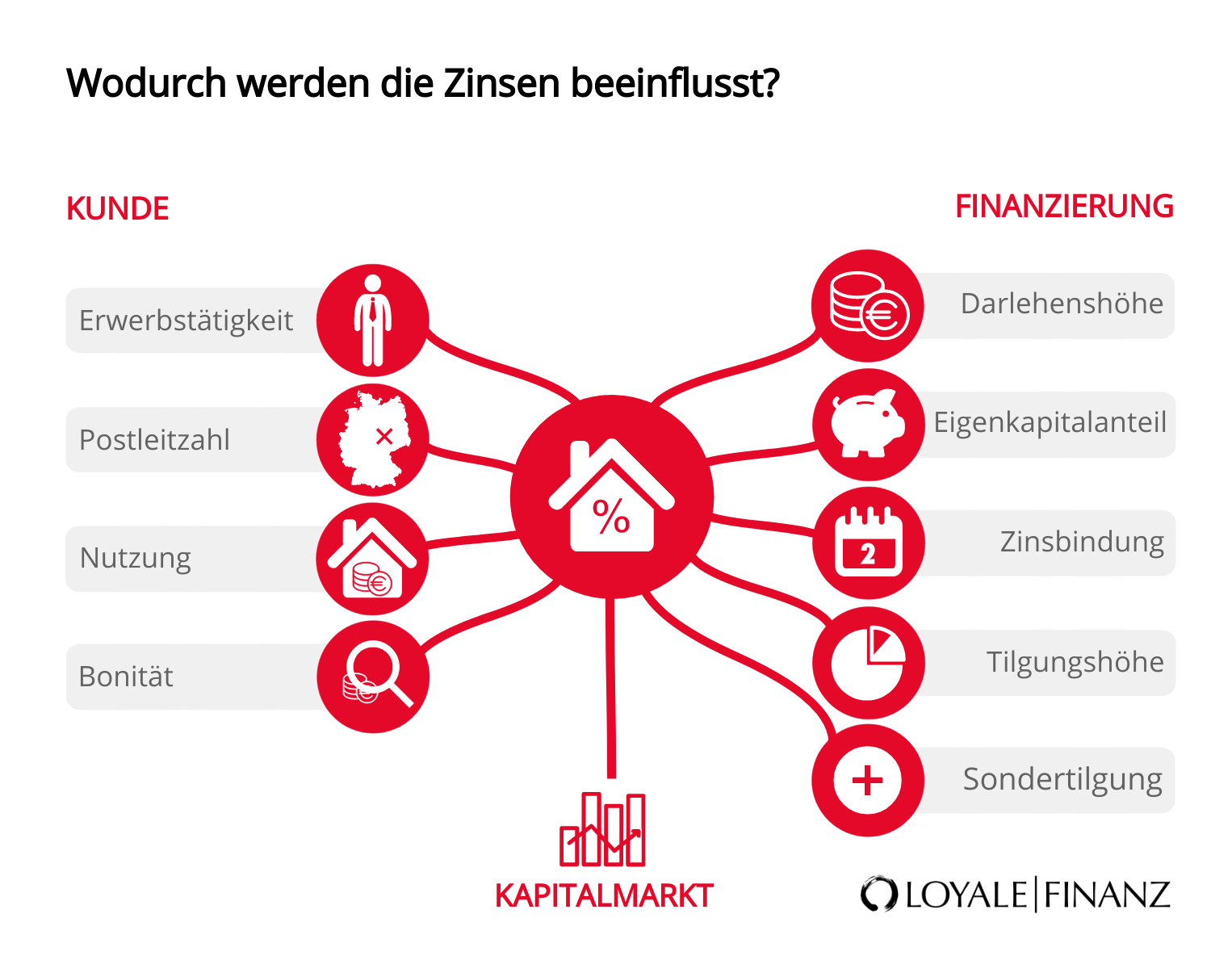

Baukredit Zinssatz – Diese Faktoren beeinflussen Ihre Zinsen

Als Kreditnehmer müssen Sie den aktuellen Marktzins akzeptieren und können allenfalls durch einen Vergleich sparen. Trotzdem gibt es einige Hebel, die Sie geschickt nutzen können, um die Kosten für Ihren Baukredit zu verringern.

Versuchen Sie, im Verhältnis zur Kreditsumme etwa 20 Prozent an Eigenmitteln aufzubringen. Halten Sie die Zinsbindung in einem überschaubaren Rahmen, und prüfen Sie Ihre Bonität.

Nehmen Sie Ihren Baukredit – falls vorhanden – mit Ihrem Partner als zweiten Kreditnehmer auf, sofern er über ein eigenes Einkommen verfügt. So tragen Sie dazu bei, den individuellen Zinssatz Ihres Baukredits zu verringern. Viele Banken setzten mittlerweile voraus, dass Verheiratete das Darlehen gemeinsam aufnehmen.

Günstige Baukreditzinsen sichern

Wenn Sie die Baukreditzinsen-Entwicklung in den letzten Jahren verfolgen, fällt vor allem eine Tendenz auf: Die heutigen Zinsen sind mit den Baukredit-Zinsen von vor zehn Jahren nicht vergleichbar.

In den letzten zehn Jahren sind die aktuellen Baukreditzinsen stetig gesunken. Trotzdem lohnt sich ein Baukreditzinsen Vergleich, denn die Immobilienfinanzierung gehört bei vielen Banken zu den wichtigsten Geschäftsfeldern.

Wer Zinsen vergleicht, sichert sich die besten Konditionen für eine Baufinanzierung ebenso wie für eine Anschlussfinanzierung.

Eine sorgfältige Planung für eine sichere Finanzierung

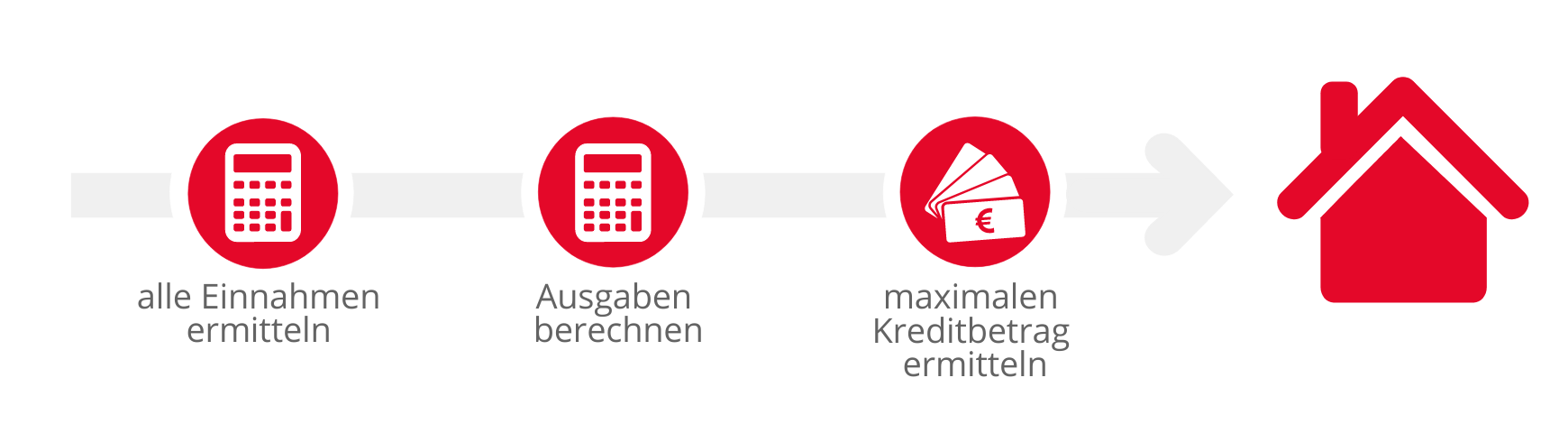

Damit Ihre Finanzierung von Anfang an auf einem soliden Fundament steht, sollten Sie genau planen. Stellen Sie die Einnahmen Ihres Haushalts pro Monat zusammen, und ziehen Sie die Ausgaben davon ab.

Aus der Differenz berechnen Sie mit Hilfe des Budgetrechner den höchstmöglichen Kreditbetrag, den Sie für den Kauf Ihres Traumhauses höchstens aufwenden wollen.

Versuchen Sie, nicht über diesen maximalen Finanzierungsbetrag hinauszugehen, denn er steht für den Kredit, den Sie sich in Ihrer aktuellen Situation finanziell leisten können.

Eine lange Sollzinsbindung für mehr Planbarkeit

Die Sollzinsbindung gibt den Zeitraum an, in dem sich die Zinsen für Ihr Darlehen nicht verändern, selbst wenn der Zinssatz am Markt steigt oder fällt.

Ihre Bank darf während der Zinsbindung keine Anpassung Ihrer Baukreditzinsen vornehmen. Dadurch bleibt Ihre Kreditrate bei einem Annuitätendarlehen während der Sollzinsbindungsfrist konstant.

Eine Zinsbindung von zehn Jahren ist üblich, längere Zeiträume von 15 oder 20 Jahren sind möglich.

Eine lange Sollzinsbindungsfrist dient Ihrer Absicherung, denn Sie wissen dadurch schon zu dem Zeitpunkt, zu dem Sie Ihren Darlehensvertrag unterschreiben, wie viel Geld Sie jeden Monat an die Bank zahlen müssen.

Allerdings verlangt die Bank für eine lange Sollzinsbindung einen Aufschlag. Deshalb gilt es, eine Balance zwischen günstigen Baukredit-Zinsen und langer Zinsbindung zu finden.

Faktoren, die den Finanzierungszins beeinflussen

Sie haben vor zehn oder 15 Jahren ein Darlehen aufgenommen, das in den nächsten Monaten ausläuft? Sie wollen nach der Zinsbindung schon jetzt von niedrigen Zinsen für Ihren Baukredit profitieren?

Dann ist jetzt der richtige Zeitpunkt für einen Baukreditzinsen Vergleich. Gerne unterstützen wir Sie dabei, eine Anschlussfinanzierung mit attraktiven Konditionen zu finden, damit Sie sich die günstigen Zinsen für viele Jahre sichern.

FinanzierungsanfrageEffektivzins und Sollzins

Beim Blick auf das Angebot einer Bank fällt Ihnen sicher sofort die Unterscheidung zwischen Effektiv- und Sollzins auf. Der Effektivzins ist in der Regel höher als der Sollzins, denn hier sind weitere Kosten der Bank enthalten.

Viel wichtiger ist allerdings, dass der Effektivzins der besseren Vergleichbarkeit der Angebote dient. Dieser ist nämlich aussagekräftiger und gibt die Gesamtbelastung an. Zusätzliche Kosten, die im Effektivzins enthalten sind können zum Beispiel durch Gebühren von der Bank entstehen.

Wenn Sie die Baukreditzinsen fundiert vergleichen wollen, werfen Sie also unbedingt einen Blick auf den Effektivzins.

Baukreditzinsen für die Zukunft sichern

Sparen durch Forward-Darlehen

| Forward-Darlehen | Anschlussfinanzierung | |

|---|---|---|

| Darlehenssumme | 180.000 EUR | 180.000 EUR |

| Effektiver Jahreszins | 2,10% | 2,8% |

| Zinsbindung | 15 Jahre | 15 Jahre |

| Tilgung | 2,5% | 2,5% |

| Monatliche Rate | 690,00 EUR | 795,00 EUR |

| Restschuld nach 15 Jahren | 100.739,54 EUR | 96.232,82 EUR |

| Zinskosten nach 15 Jahren | 44.991,32 EUR | 59.401,86 EUR |

Beispiel: Bei einem Marktzins von 1,6% ist ein Forward-Darlehen zu einem Zinssatz von 2,1% erhältlich. Steigen die Zinsen zum Ende der Forward-Periode, ist eine Einsparung von 14.410,54 EUR möglich.

Ihre Finanzierung läuft erst in ein bis zwei Jahren aus, doch Sie wollen sich schon heute einen attraktiven Baukredit-Zinssatz sichern? Ein Forward-Darlehen bietet Ihnen dazu alle Möglichkeiten.

Vereinbaren Sie bis zu 60 Monate vor Ende der Zinsbindung Ihres aktuellen Darlehens einen neuen Vertrag, und freuen Sie sich auf günstige Zinsen, unabhängig davon, wie sich der Markt in Zukunft entwickelt.

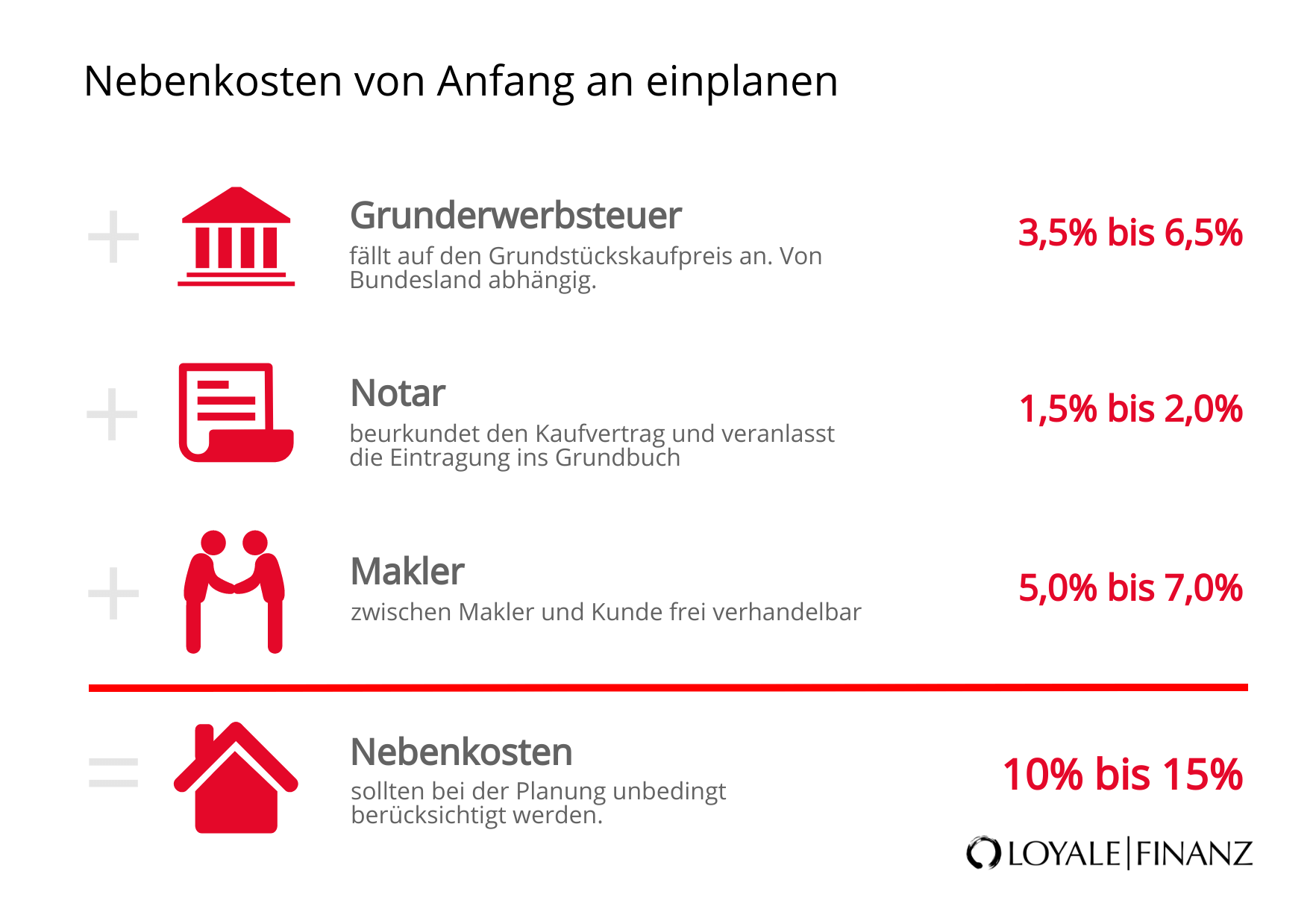

Diese Nebenkosten müssen Sie einkalkulieren

Damit Ihre Finanzierung auf einem tragfähigen Fundament steht, müssen Sie neben dem Kaufpreis Ihrer Immobilie auch die Nebenkosten einkalkulieren.

Nur unter Berücksichtigung der Nebenkosten lässt sich der Finanzierungsbedarf solide ermitteln. Die Grunderwerbssteuer und die Gebühren für den Notar und die Eintragung des Kaufs im Grundbuch können Sie in der Regel nicht umgehen.

Kaufen Sie das Objekt bei einem Makler, kommt seine Provision noch dazu. Im Durchschnitt machen die Nebenkosten des Immobilienkaufs zehn Prozent des Kaufpreises aus.

Häufige Fragen zu Baukreditzinsen

Sofern Sie Ihre Immobilie vermieten, dürfen Sie die Zinsen für einen Baukredit bei der Steuer absetzen.

Bei Abschluss des Darlehensvertrags vereinbaren Sie mit der Bank die Auszahlung des Darlehens in einer Gesamtsumme oder in mehreren Abschlägen zu einem bestimmten Zeitpunkt.

Sofern Sie diesen Zeitpunkt nicht einhalten und die Auszahlung verschieben, darf die Bank für diesen Zeitraum Bereitstellungszinsen verlangen.

In der Regel ist eine Verschiebung der Auszahlung um mehrere Monate möglich, ohne dass Bereitstellungszinsen fällig werden. Nähere Informationen dazu finden Sie im Angebot Ihrer Bank.

Als Anhaltspunkt gilt: Je mehr Eigenkapital Sie aufwenden, desto günstiger sind die Zinsen für Ihren Baukredit. Ein Anteil an Eigenmitteln von rund 20 Prozent sichert Ihnen sehr attraktive Kosten für Ihre Finanzierung.

Rund 20 Prozent sollten Sie vorlegen, wenn Sie Ihre Finanzierung auf ein sicheres Fundament stellen wollen. Allerdings ist mit einem durchdachten Konzept auch ein Hauskauf ohne Eigenkapital möglich.

Sprechen Sie Ihren Baufinanzierungsberater gerne auf die Möglichkeiten an, Ihren Baukredit abhängig von Ihrem Eigenkapital optimal zu gestalten!

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!