Baufinanzierung

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Baufinanzierung: So sparen Sie Geld

Mit dem Baufinanzierung-Vergleich können Sie online Ihre Baufinanzierung vergleichen. Hier finden Sie auch Erklärungen zur Berechnung der Darlehenssumme und erfahren, worauf es bei der Vorbereitung ankommt.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Beim Baufinanzierung-Vergleich sollten Sie nicht nur auf den Zinssatz achten.

- Mit einer langen Zinsbindung sichern Sie sich die günstigen Zinsen für einen längeren Zeitraum.

- Nutzen Sie die verschiedenen Rechner für eine solide Planung Ihrer Baufinanzierung.

Ablauf der Baufinanzierung

Baufinanzierung-Vergleich

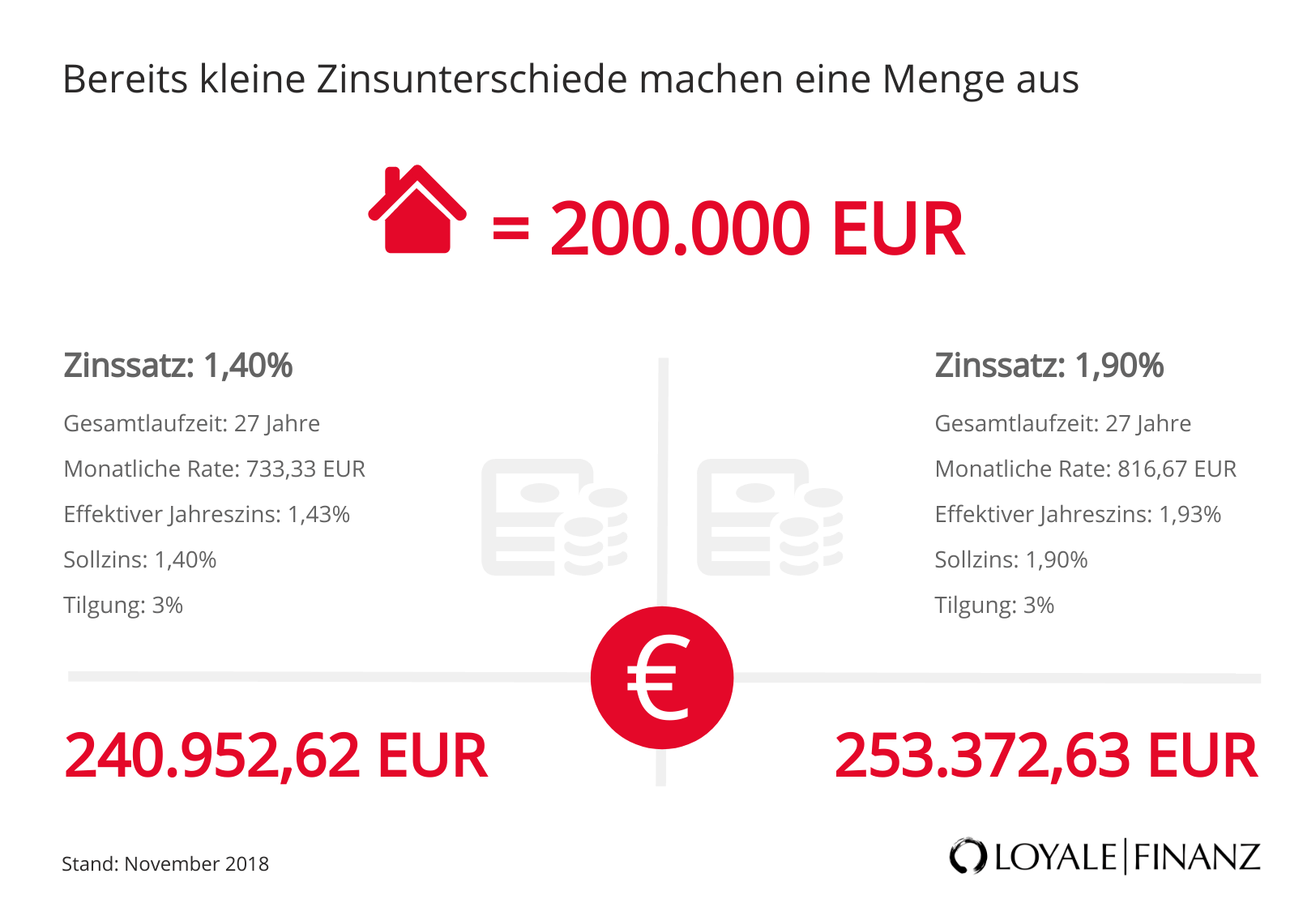

Viele nutzen die niedrigen Zinsen, um eine Immobilie zu finanzieren. Hier sollte man jedoch vorsichtig sein und sich nicht wahllos für einen Anbieter entscheiden, denn schon kleine Zinsunterschiede machen eine Menge aus.

Wir empfehlen vor dem Abschluss der Hausfinanzierung einen Baufinanzierung-Vergleich anzustellen, da die Unterschiede der Konditionen sehr groß ausfallen können.

Zunächst sollten Sie sich über die Baufinanzierung im Allgemeinen informieren. Nur so kann eine gute Planung erfolgen.

Dabei soll nicht alleine auf einen günstigen Zinssatz, sondern auch Präferenzen wie Laufzeit, Tilgung, Eigenkapital und staatlichen Fördermitteln geachtet werden. Im folgenden erfahren Sie mehr zu dem Baufinanzierung-Vergleich.

Baufinanzierung-Vergleich-Rechner

Noch nie war eine Baufinanzierung so günstig zu haben wie jetzt. Wer die günstigen Zinsen nutzen möchte, kann den Baufinanzierung-Vergleich-Rechner nutzen, um die Zinsen zu vergleichen.

Dieser gibt Ihnen mit wenigen Angaben wichtige Informationen, die Sie für Ihr Hausdarlehen benötigen. Neben dem Zinssatz werden auch Informationen zur Laufzeit, Zinsbindung und Restschuld angegeben. Dadurch lässt sich eine Baufinanzierung am besten in den Vergleich stellen.

Wenn Sie an ein persönliches Angebot interessiert sind, können Sie ganz einfach Ihre Kontaktdaten ergänzen und eine Finanzierungsanfrage stellen. Aus über 500 Banken wird dann für Sie die günstigste Baufinanzierung mit den besten Konditionen ausgesucht.

Baufinanzierung ermitteln

Es ist enorm wichtig alle Fakten einer Baufinanzierung im Blick zu haben, welche auch für einen Vergleich von Bedeutung sind.

Die erfolgreiche Finanzierung hängt sehr von der Planung und dem Vergleich der Angebote ab. Wenn Sie Ihre Baufinanzierung vergleichen, sollten Sie auf folgende Punkte achten:

- Eigenkapital

- Finanzierungspotenzial (frei verfügbares Einkommen)

- Tilgungssatz

- Zinssatz

- monatliche Darlehensrate

- Kreditart

- Fördermöglichkeiten wie z.B. das KfW-Darlehen

- Sondertilgungsoptionen

Nicht immer ist der beste Zinssatz das beste Angebot. Achten Sie deshalb nicht nur auf den Zinssatz oder die monatliche Rate, sondern auch auf weitere Daten, wie zum Beispiel die Möglichkeit einer Sondertilgung, Laufzeit, Tilgungssatz.

Dadurch ist es möglich, Geld zu sparen und eine Baufinanzierung ansprechend zu gestalten.

Das nachfolgende Beispiel veranschaulicht, dass der Zinssatz alleine nicht entscheidend ist.

Nicht nur der Zinssatz entscheidet

| Darlehen 1 | Darlehen 2 | |

|---|---|---|

| Darlehenssumme | 200.000 EUR | 200.000 EUR |

| Sollzins | 1,60% | 2,40% |

| Tilgung | 1% | 3% |

| Gesamtlaufzeit | 61 Jahre 3 Monate | 24 Jahre 8 Monate |

| Zinskosten | 113.879,31 EUR | 65.201,43 EUR |

| Ersparnis | 48.677,88 EUR |

Baufinanzierung Zinsen

In der Regel können Verbraucher sich den Wunsch vom eigenem Heim nicht nur aus eigenen Mitteln finanzieren. Deshalb ist eine günstige Baufinanzierung nötig, da nur so genügend Geld zur Verfügung steht, um die gewünschte Immobilie zu kaufen/bauen.

Allerdings ist die Baufinanzierung ein umfangreiches und nicht zu unterschätzendes Projekt, weshalb es wichtig ist, sich ausführlich zu informieren und von Experten beraten zu lassen.

Es gibt einige Punkte zu beachten, weshalb wir Ihnen in unserem Ratgeber umfangreiche Artikel zum Thema Baufinanzierung, Immobilienfinanzierung, Bauzinsen und zum Vergleich zur Verfügung stellen.

Ratgeber-BaufinanzierungDazu stellen wir Ihnen zusätzlich Rechen-Tools – wie der Baufinanzierungsrechner – zur Verfügung, die Ihnen die Berechnung und den Vergleich erleichtern.

Zinsbindung bis zu 30 Jahre

Sichern Sie sich Ihr Darlehen mit einer Zinsbindung bis zu 30 Jahren zu günstigen Konditionen.

ZinsrechnerGünstige Baufinanzierung: So sparen Sie Geld

Bei einem Baukredit handelt es sich um ein umfangreiches Thema. Deshalb ist es wichtig, sich möglichst ausführlich zu informieren, um eine möglichst günstige Baufinanzierung zu erhalten.

Eine qualifizierte Beratung ist jedoch nicht zu umgehen. Wichtig ist es insbesondere, sich über die richtige Zinsbindung, Darlehensart und Sondertilgung zu informieren.

Mit unseren Tools und Informationen stellen wir Ihnen die Mittel zur Verfügung, mit denen Sie sich zu Ihrer Baufinanzierung informieren können.

Rechner BaufinanzierungFür eine individuelle Beratung können Sie uns gerne eine Finanzierungsanfrage senden.

So finden Sie die beste Baufinanzierung

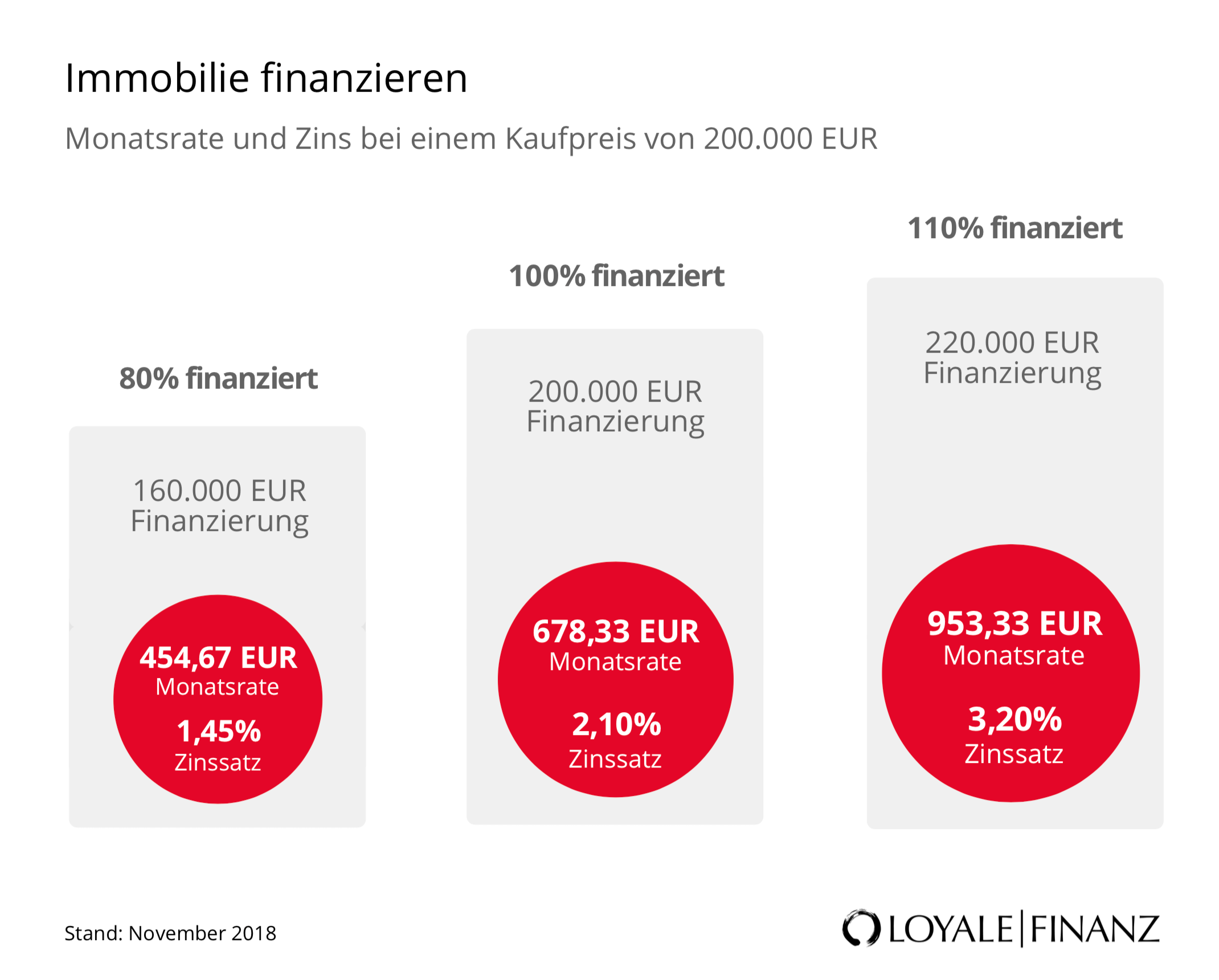

Mit einer Baufinanzierung können Sie sich den Traum der eigenen vier Wände verwirklichen. Zu jeder Finanzierung gehört das Eigenkapital und das Fremdkapital. Durch das Einbringen von Eigenkapital können Sie sich die beste Baufinanzierung sichern.

Anhand dieses Beispiels sehen Sie, wie viel Einfluss das Eigenkapital auf die Baufinanzierung hat.

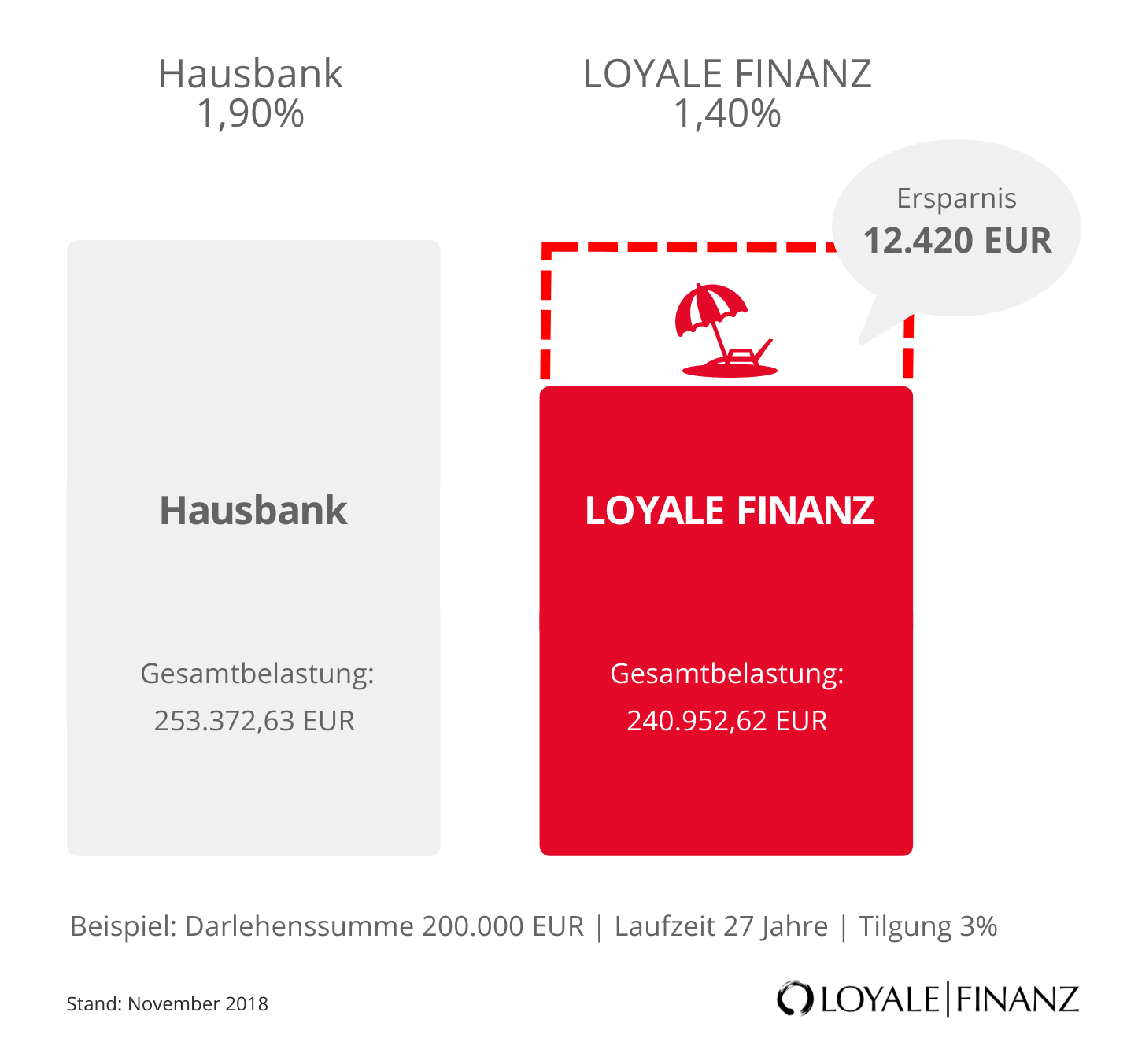

Günstigste Baufinanzierung sichern

Wenn Sie sich eine günstige Baufinanzierung sichern wollen, sollten Sie einen Vergleich anstellen. So finden Sie die günstigsten Angebote und können von günstigen Konditionen profitieren.

Oftmals ist es nicht die eigene Hausbank, die die günstigsten Konditionen anbieten. Auch schon kleine Zinsunterschiede machen in der Summe viel aus.

Anschlussfinanzierung bei der Baufinanzierung

Schon bevor die Zinsbindung für Ihre Baufinanzierung endet, sollten Sie die Anschlussfinanzierung planen. Nun können Sie das Anschlussdarlehen an Ihre neuen Lebensverhältnisse anpassen und durch einen Vergleich günstigere Zinsen sichern.

Sparpotential bei der Anschlussfinanzierung

| Hausbank | Neuer Anbieter | |

|---|---|---|

| Restschuld | 160.000 EUR | 160.000 EUR |

| Neue Zinsbindung | 15 Jahre | 15 Jahre |

| Sollzins | 1,5% | 1,20% |

| Tilgung | 3,38% | 3,68% |

| Monatliche Rate | 650 EUR | 650 EUR |

| Restschuld nach 15 Jahren | 69.227,11 EUR | 63.416,17 EUR |

| Zinskosten nach 15 Jahren | 26.259,99 EUR | 20.442,47 EUR |

| Gebühren für Grundbuch und Notar | keine Gebühren | 540 EUR |

| Gesamtkosten nach 15 Jahren | 26.259,99 EUR | 20.982,47 EUR |

Endet die Zinsbindung Ihrer Baufinanzierung erhalten Sie früh genug von Ihrer aktuellen Bank ein Angebot für eine Prolongation. Mit einer Prolongation würden Sie die Baufinanzierung zu neuen Konditionen bei der bisherigen Bank weiter führen.

Doch Sie müssen nicht bei Ihrer bisherigen Bank bleiben. Wenn Sie von einer anderen Bank ein besseres Angebot erhalten, können Sie die Baufinanzierung auch umschulden.

Umschuldung bei der Baufinanzierung

Üblicherweise können Sie eine Baufinanzierung umschulden, wenn die Zinsbindung endet. So haben Sie auch in der zweiten Zinsbindungsphase die besten Konditionen zu sichern. Dafür ist es am besten, wenn Sie sich mindestens drei Monate vor Ende der Zinsbindung mit dem Baufinanzierung-Vergleich beschäftigen.

Bestehende Baufinanzierung umschulden

Haben Sie nach Ablauf der Zinsbindung vor die Baufinanzierung bei einem anderen Anbieter abzuschließen, muss auch die Grundschuld übertragen werden. Die Gebühren variieren hier und sind von der Darlehenssumme abhängig. Als Richtwert können Sie 0,3% der Darlehenssumme nehmen.

Sie sollten deshalb auch schauen, ob sich eine Umschuldung für Sie lohnt. Vergleichen Sie dazu das Angebot für eine Prolongation mit den Angeboten anderer Banken. Wenn die Zinskosten plus Grundbuchkosten niedriger sind als das Prolongationsangebot, sollten Sie den Anbieter wechseln.

Baufinanzierung vorzeitig ablösen

Einige Banken stimmen einer vorzeitigen Ablösung während der Zinsbindung zu. Dabei wird jedoch in den häufigsten Fällen eine Vorfälligkeitsentschädigung erwartet. Dadurch wird ein Wechsel in der Regel eher teuer und lohnt sich selten.

Wenn Sie sich jedoch die Zinsen für die Zukunft sichern wollen, können Sie dies mit einem Forward-Darlehen tun. Mit einem Forward-Kredit sichern Sie sich die Zinsen bis zu 66 Monate im Voraus.

Die Konditionen bei der Baufinanzierung

Bei den Konditionen der Baufinanzierung denken die meisten als erstes an den Zinssatz. Mit dem Zinssatz lassen sich Angebote auch am einfachsten vergleichen. Dennoch sollten Sie auch auf weitere Details achten.

Wenn Sie eine Baufinanzierung vergleichen, sollte auch die Zinsbindung und die Tilgung berücksichtigt werden. Je nachdem, welche Präferenzen Sie haben, sollten Sie auch über eine Sondertilgungsmöglichkeit nachdenken. In einer guten Beratung werden Sie über diese Details aufgeklärt.

Baufinanzierung-Vergleich online

Am einfachsten erhalten Sie einen Vergleich, wenn Sie Ihre Baufinanzierung online vergleichen. Dadurch sparen Sie sich den Gang zu jeder einzelnen Bank und erhalten das beste Angebot von über 500 Banken.

Da die Banken im Internet einen größeren Wettbewerb haben, sind sie gezwungen bessere Konditionen anzubieten. Viele Banken bieten für Neukunden auch einen Rabatt an.

Baufinanzierung Tipps und Tricks

Baufinanzierung online vergleichen

Vergleichen Sie möglichst viele Angebote, um sicher zu gehen, dass Sie die besten Zinsen erhalten.

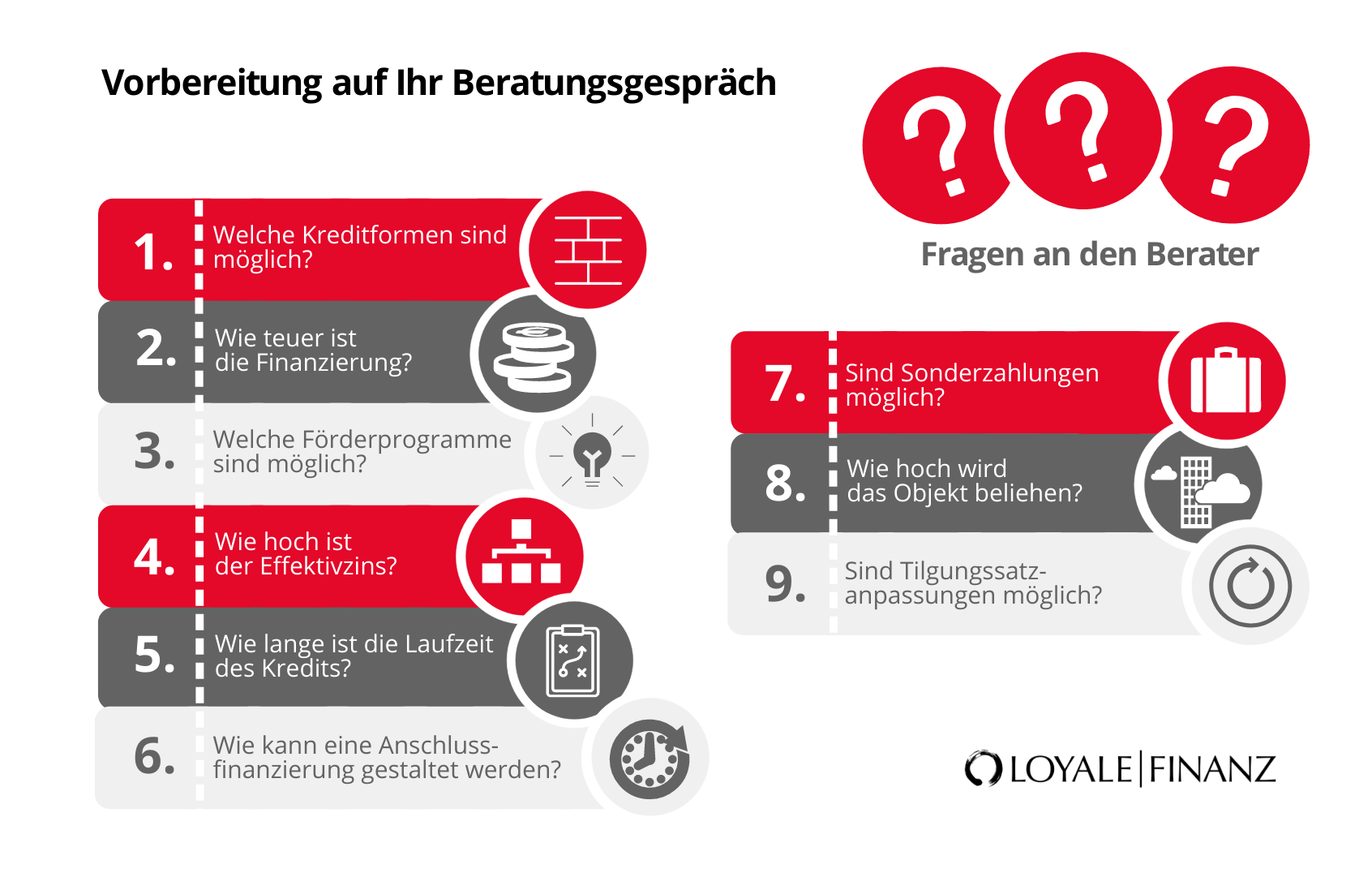

Vorbereitung auf das Beratungsgespräch

Wenn Sie sich auf Ihre Baufinanzierung vorbereitet haben, können Sie im Beratungsgespräch gezielte Fragen stellen. Dadurch sind Sie bestens über Ihre Baufinanzierung informiert und wissen, worauf es dabei ankommt.

Die richtige Zinsbindung wählen

Bei der Baufinanzierung ist es wichtig die richtige Zinsbindung zu wählen. Aufgrund der Niedrigzinspolitik fällt die Entscheidung einfacher aus, da es sich lohnen kann eine lange Zinsfestschreibung zu wählen.

Es werden zwar auch variabel verzinsliche Baudarlehen angeboten, welche aber ein Planungsrisiko mit sich bringen. In den meisten Fällen können Sie zwischen einer Zinsbindung von 5, 10, 15 Jahren oder noch länger entscheiden.

KfW-Baufinanzierung nutzen

Die KfW (Kreditanstalt für Wiederaufbau) bietet je nach Vorhaben verschiedene KfW-Programme an. Sie können also ein KfW-Darlehen zu günstigen Konditionen erhalten. Es gibt auch noch weitere Förderprogramme, wodurch Sie Ihre Baufinanzierung günstig gestalten können.

Sondertilgung nutzen

Sollten Sie nebenbei etwas Geld angespart haben, können Sie dieses zusätzlich in die Finanzierung einbringen. Wie oft Sie eine Sondertilgung leisten können, ist von Bank zu Bank unterschiedlich. Auch die Höhe der Sondertilgung muss vorher mit der Bank abgesprochen werden.

Dadurch wird jedoch nicht Ihre Rate verändert, sondern nur die Restschuld. Die Gesamtlaufzeit reduziert sich, wodurch auch die Zinskosten abnehmen. Wenn Sie also die Möglichkeit für eine Sondertilgung haben, sollten Sie diese auch nutzen.

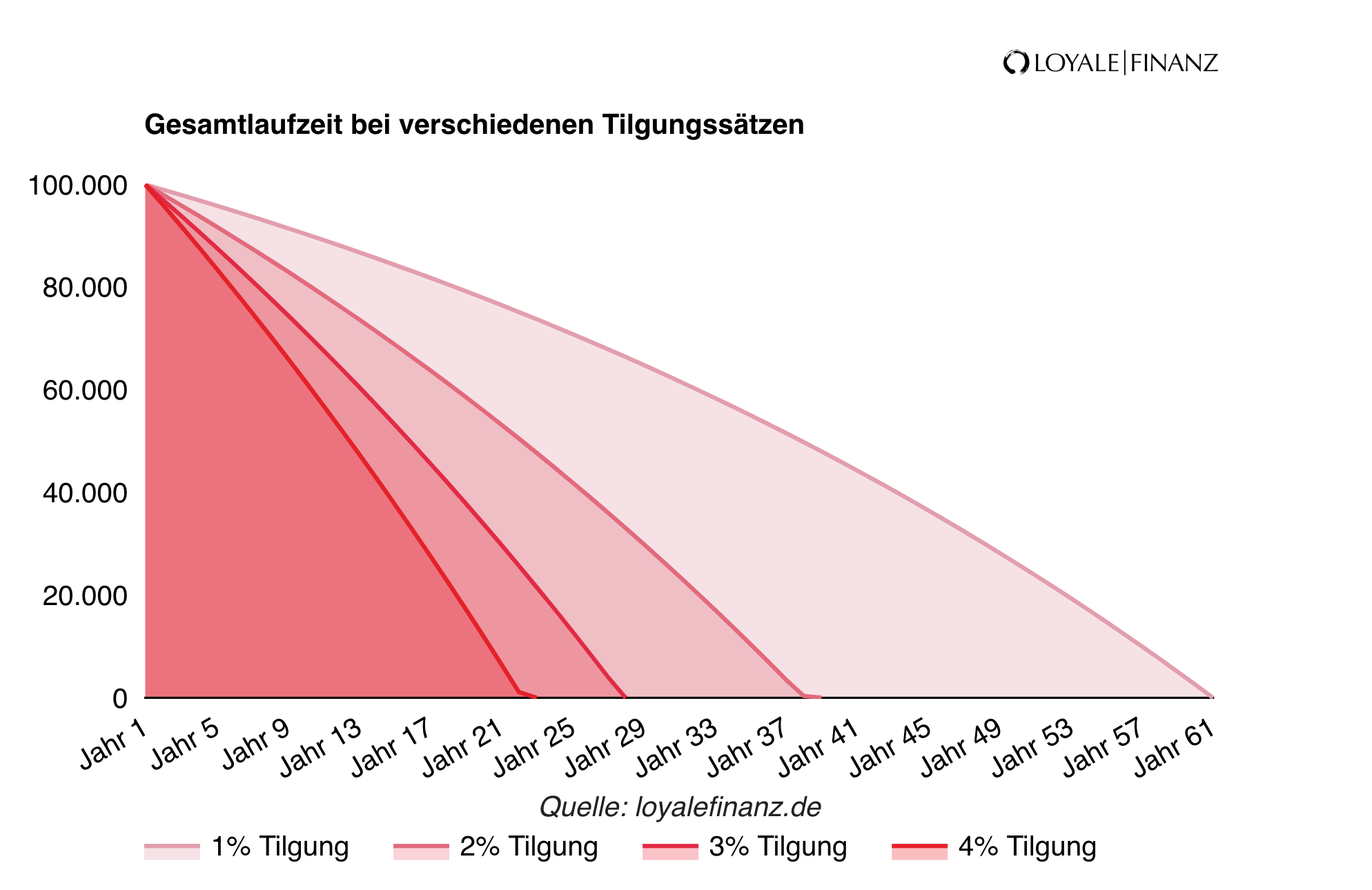

Hohe Tilgung

Die Höhe der Tilgung bestimmt im Wesentlichen, wie lange Sie Ihr Darlehen abbezahlen. Eine hohe Tilgung führt häufig auch zu einer günstigen Baufinanzierung. Die Tilgung wird immer in Prozent angegeben. In der Abbildung können Sie sehen, wie sich verschiedene Tilgungssätze auf Ihre Baufinanzierung auswirken.

Maximale Darlehenssumme ermitteln

Noch bevor Sie sich nach einer geeigneten Immobilie umschauen, sollten Sie zunächst einmal ermitteln, welches Darlehen und Kreditrate Sie sich leisten können und möchten.

Die anfallenden Zinsen sind neben der Tilgung nur ein Kostenfaktor, während die Tilgung einen größeren Anteil der monatlichen Rate einnimmt.

Dazu ist es am besten, die Einnahmen und Ausgaben gegenüber zu stellen und auf dieser Grundlage die höchstmögliche Baufinanzierungssumme oder die maximale Kreditrate zu ermitteln.

Einnahmen und Ausgaben berechnen

Um eine solide Baufinanzierung planen zu können, ist es wichtig, die regelmäßigen Einnahmen zu kennen.

Etwas schwerer wird es dann bei den Ausgaben, da kleinere Aufwendungen leichter vergessen werden. Beispiele für monatliche Ausgaben sind:

- Lebenshaltungskosten, beispielsweise Hygiene, Nahrungsmittel, Kleidung

- Mobilitätskosten (ÖPVN oder Auto)

- Nebenkosten wie Strom, Wasser und Gas

- Sparrate bzw. Rücklagen

- Freizeitausgaben

- Versicherungsprämien

- Kreditraten

- Sparraten für den Urlaub

Die Mietkosten können im ersten Schritt vernachlässigt werden, da diese mit der Baufinanzierung entfallen.

Damit eine Baufinanzierung erst zustande kommt und Sie eine Finanzierungsbestätigung erhalten, müssen in erster Linie die Einnahmen die Ausgaben übersteigen.

Auf Grundlage des frei verfügbaren Einkommens kann nun die maximale Darlehenssumme oder die höchstmögliche monatliche Rate der Baufinanzierung ermittelt werden.

So kann die Berechnung der Einnahmen und Ausgaben aussehen:

Beispielhafte Haushaltsrechnung

| Verwendungszweck | Einkünfte | Ausgaben |

|---|---|---|

| Nettoeinkommen | 2.700 EUR | |

| Kindergeld | 2 x 184 EUR | |

| Kleidung | 190 EUR | |

| Lebensmittel | 470 EUR | |

| Gesundheit | 50 EUR | |

| Strom/ Wasser/ Heizung | 125 EUR | |

| Haushaltsgeräte | 40 EUR | |

| Wohnnebenkosten | 190 EUR | |

| Reparaturen/ Instandhaltung | 50 EUR | |

| Telefon/ Internet | 80 EUR | |

| Auto Verkehr | 140 EUR | |

| Versicherungen | 170 EUR | |

| Freizeit | 150 EUR | |

| Urlaub | 170 EUR | |

| Ausgabenpuffer | 80 EUR | |

| Gesamt | 3.068 EUR | 1.905 EUR |

| Verfügbar für Rate | 1.163 EUR |

Maximale Darlehenssumme ermitteln

Die meisten Darlehensnehmer interessieren sich bei einer Baufinanzierung neben der monatlichen Rate auch dafür, welche maximale Darlehenssumme sie sich leisten können.

Aufgrund des frei verfügbaren Einkommens können Sie feststellen, welche Darlehenssumme Sie sich leisten können.

Haben Sie bereits eine Immobilie in Aussicht und benötigen nur noch die passende Finanzierung, können Sie die Zinsen für Ihre Baufinanzierung ganz einfach mit folgenden Angaben berechnen:

- Darlehenssumme

- Kaufpreis

- Anfänglicher Tilgungssatz

Diese Angaben können Sie in den Baufinanzierung-Vergleich-Rechner eingeben und die wichtigsten Kennzahlen Ihrer Finanzierung ermitteln. Dabei sollten Sie darauf achten, dass Sie nicht das ganze freie verfügbare Einkommen für die Rate einkalkulieren.

Ein gewisser Puffer für unvorhersehbare Ausgaben ist nämlich für eine solide Baufinanzierung unausweichlich.

Im Detail: maximale Darlehenssumme berechnen

Wenn Sie wissen möchten, wie viel Baugeld Sie sich leisten können, können Sie dies mit einer einfachen Formel oder unserem Budgetrechner berechnen.

Mit der folgenden Formel können Sie im Zuge der Immobilienfinanzierung grob ermitteln, welche Darlehenssumme Sie sich leisten können:

Formel

Frei verfügbares Einkommen * 12 * 100 / (Anfänglicher Tilgungssatz + Zinssatz) = Maximaler Darlehensbetrag

Ein Berechnungsbeispiel könnte wie folgt aussehen:

Beispiel

Monatlich frei verfügbares Einkommen: 1.163 EUR, anfänglicher Tilgungssatz: 2%, Sollzins: 1,6%

1.163 EUR * 12 * 100 / (2% Tilgung + 1,6% Sollzins) = 387.666 EUR

Nach dieser Berechnung könnten Sie sich eine Kreditsumme von 387.666 EUR leisten. Sie sollten jedoch auch die Nebenkosten berücksichtigen.

Die Nebenkosten können 10 bis 15 Prozent des Kaufpreises ausmachen. Mit unserem Nebenkostenrechner können Sie Ihre individuellen Nebenkosten für Ihre Baufinanzierung ermitteln.

So sieht der Tilgungsverlauf eines Annuitätendarlehens bei einem Darlehen von 250.000 EUR aus:

Tilgungsplan jährlich

| Jahr | Annuität | Zinsen 1,6% | Tilgung 2% | Restschuld |

|---|---|---|---|---|

| 1 | 9.000 EUR | 3.963,17 EUR | 5.036,83 EUR | 244.963,17 EUR |

| 2 | 9.000 EUR | 3.881,99 EUR | 5.118,01 EUR | 239.845,16 EUR |

| 3 | 9.000 EUR | 3.799,50 EUR | 5.200,50 EUR | 234.644,65 EUR |

| 4 | 9.000 EUR | 3.715,67 EUR | 5.284,33 EUR | 229.360,33 EUR |

| 5 | 9.000 EUR | 3.630,50 EUR | 5.369,50 EUR | 223.990,83 EUR |

| 6 | 9.000 EUR | 3.543,96 EUR | 5.456,04 EUR | 218.534,79 EUR |

| 7 | 9.000 EUR | 3.456,02 EUR | 5.543,98 EUR | 212.990,81 EUR |

| 8 | 9.000 EUR | 3.366,66 EUR | 5.633,34 EUR | 207.357,47 EUR |

| 9 | 9.000 EUR | 3.275,86 EUR | 5.724,14 EUR | 201.633,33 EUR |

| 10 | 9.000 EUR | 3.183,60 EUR | 5.816,40 EUR | 195.816,93 EUR |

In diesem Tilgungsplan werden die ersten Jahre angezeigt. Eine Sondertilgung ist hier nicht berücksichtigt.

Die Annuität in Höhe von 9.000 EUR würde eine monatliche Kreditrate von 750 EUR ergeben (9.000 EUR / 12 Monate = 750 EUR pro Monat). Dabei nimmt der Tilgungsanteil von Monat zu Monat zu, während der Zinsanteil stetig abnimmt. Die Höhe der monatlichen Rate bleibt dabei unverändert.

Man spricht von einer anfänglichen Tilgung von zwei Prozent, weil der Tilgungsanteil sich von Monat zu Monat erhöht.

Welche Arten der Baufinanzierung werden generell angeboten?

Die klassische Baufinanzierung besteht in den meisten Fällen aus mehreren Komponenten. Meistens ist das Annuitätendarlehen zwar die Grundsäule der Immobilienfinanzierung, aber zusätzlich kommen noch weitere Darlehensarten in Frage.

Dies hängt häufig vom eigenen Vorhaben ab. Für die Baufinanzierung stehen folgende Kreditvarianten zur Verfügung:

- Tilgungsdarlehen (auch als Volltilgerdarlehen)

- Annuitätenkredit

- endfälliges Darlehen

- Forward-Darlehen

- variabel verzinsliches Baudarlehen

- Fremdwährungsdarlehen

In einer Baufinanzierung ist das Annuitätendarlehen die gängigste Form der Finanzierung. Diese hat den Vorteil, eine konstante und kalkulierbare monatliche Darlehensrate zu haben.

Der Anteil der Tilgung und Zinsen verändert sich dabei über die Zeit. Aber auch das Tilgungsdarlehen oder das endfällige Darlehen können für einige Kunden eine geeignete Alternative im Rahmen der Baufinanzierung darstellen.

Bei der Verwendung eines Tilgungssurrogats wird häufig auch ein endfälliges Darlehen verwendet. Dies kann vorkommen, wenn der Tilgungsersatz nicht sofort Verfügbar ist.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!