Wohnungskredit

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Eigentumswohnung finanzieren: der günstigste Wohnungskredit für Sie

Sie möchten eine Eigentumswohnung finanzieren und suchen dazu einen günstigen Wohnungskredit? Hier sind Sie genau richtig! LOYALE FINANZ verrät Ihnen, worauf es beim Wohnungskredit-Vergleich ankommt.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Mit dem Wohnungskredit-Vergleich können Sie die Zinsen, Rate und die Restschuld Ihrer Wohnungsfinanzierung ermitteln.

- Sie können Angebote vergleichen und Ihre solide Baufinanzierung planen.

- Wenn Sie ihr mit Ihrer Berechnung zufrieden sind, können Sie uns ganz einfach eine Anfrage senden.

Der Kredit für Ihre Eigentumswohnung

Mit Hilfe unseres Wohnungskredit-Vergleichs erhalten Sie innerhalb von wenigen Minuten einen verständlichen Überblick über die aktuellen Marktzinsen.

Vergleichen Sie die Kosten für Ihren Wohnungskredit, verändern Sie die Tilgung und schauen Sie sich an, wie hoch Restschuld und Gesamtkosten nach Ablauf der Zinsbindung sind. So sind Sie für das erste Gespräch mit einem Baufinanzierungsexperten bestens vorbereitet.

Unter einem Wohnungskredit versteht man einen Kredit für die Finanzierung einer Eigentumswohnung. Der Kauf einer Eigentumswohnung ist für die meisten Menschen die teuerste Anschaffung ihres Lebens.

Hier unterscheidet sich eine Wohnung nicht vom Kauf oder vom Bau eines Hauses. Wer Wohneigentum erwerben will, zahlt in der Regel viele Jahre eine Darlehensrate an die finanzierende Bank. Die Rate für Ihr Darlehen entspricht also am Ende der Miete, die Sie sonst für eine Mietwohnung zahlen müssten.

Allerdings haben Sie bei einem Darlehen die Chance, die Zinsen zu vergleichen. Diese Chance sollten Sie nutzen, um das beste Angebot für Ihr Vorhaben zu finden.

Wohnungskauf: Kredit mit günstigen Zinsen

Ein Kredit für eine Eigentumswohnung macht im Durchschnitt eine Größenordnung von 100.000 bis 200.000 Euro aus. Abweichungen nach oben und unten sind durchaus möglich.

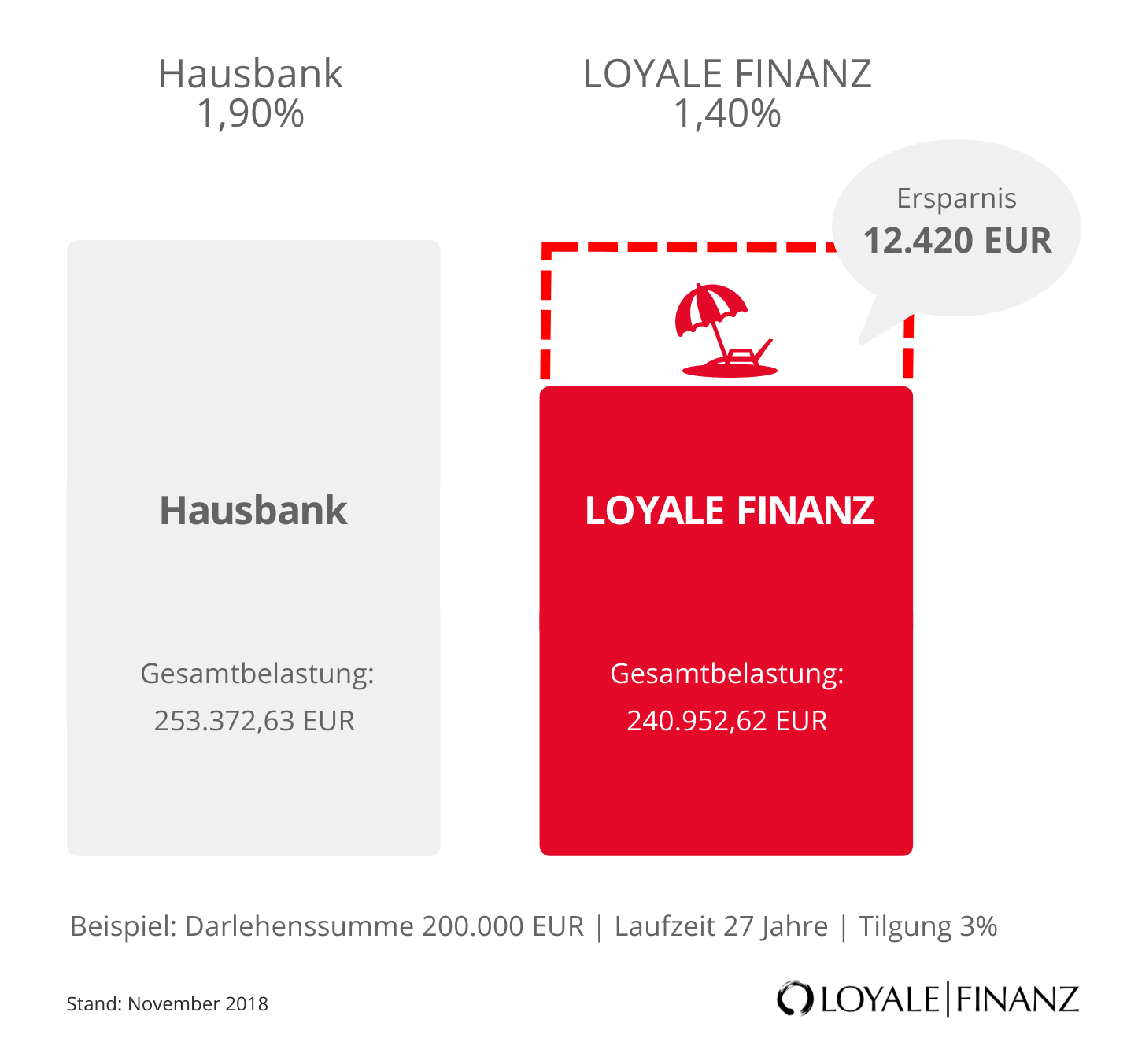

Die Laufzeit liegt bei einer anfänglichen Tilgung von einem Prozent bei weit über 30 Jahren. Schon durch die hohe Kreditsumme und die lange Laufzeit wirkt sich ein kleiner Zinsunterschied erheblich in der Rückzahlungssumme aus, wie das folgende Beispiel zeigt.

Ersparnis durch Zinsvergleich

| Hausbank | Bestes Vergleichsangebot | |

|---|---|---|

| Darlehenssumme | 160.000 EUR | 160.000 EUR |

| Zinsbindung | 15 Jahre | 15 Jahre |

| Sollzins | 1,5% | 1,20% |

| Tilgung | 3,38% | 3,68% |

| Monatliche Rate | 650 EUR | 650 EUR |

| Restschuld nach 15 Jahren | 69.227,11 EUR | 63.416,17 EUR |

| Zinskosten nach 15 Jahren | 26.259,99 EUR | 20.442,47 EUR |

Bei einem Zins von 1,2 Prozent im Jahr betragen die Kosten für Zinsen nur rund 20.000 Euro! Allein innerhalb von 15 Jahren haben Sie also 6.000 Euro gespart. Investieren Sie sie in eine zusätzliche Tilgung, ist Ihr Darlehen schneller bezahlt, und Sie genießen jeden Monat einen größeren finanziellen Freiraum!

Der Kredit für Ihre Eigentumswohnung: Darauf müssen Sie achten

Ihr Kredit für den Wohnungskauf begleitet Sie über viele Jahre. Deshalb soll er perfekt zu Ihnen, zu Ihrer Traumwohnung und zu Ihren finanziellen Möglichkeiten passen. Damit das gelingt, lohnt es sich, von Anfang an auf einige Kleinigkeiten zu achten.

Am besten machen Sie sich schon vor dem ersten Gespräch mit einem Fachmann für Baufinanzierungen ein paar Gedanken, wie Ihr optimaler Eigentumswohnung-Kredit aussehen soll. Der Experte für Finanzierungen führt dann einen Zinsvergleich für Sie durch und findet mit Hilfe Ihrer Angaben das perfekte Wohnungsdarlehen für Sie.

Benutzen Sie einen möglichst hohen Tilgungssatz

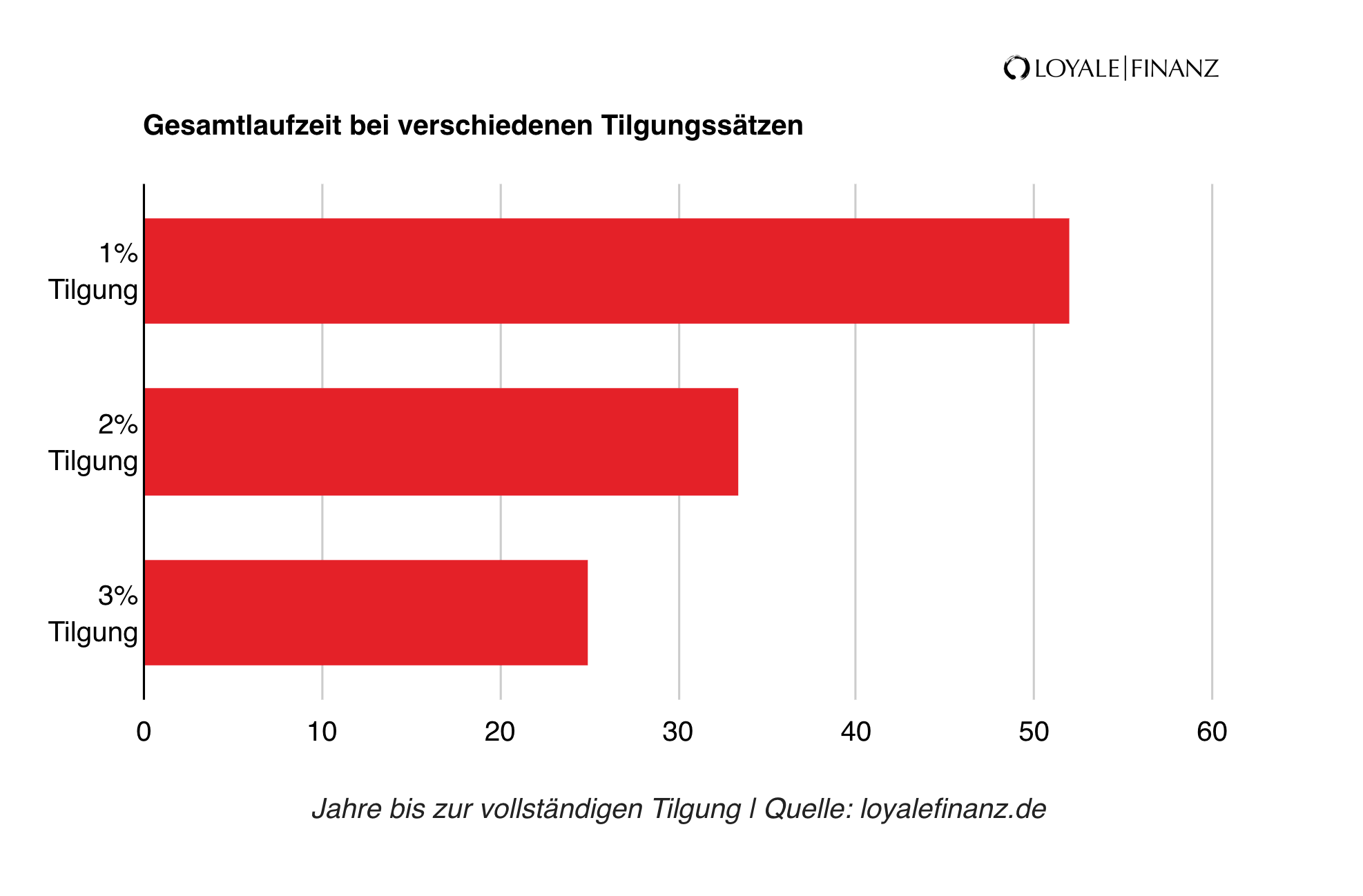

Unter der Tilgung versteht man die Summe, die Sie jedes Jahr für Ihren Kredit an die Bank zurückzahlen. Üblich ist eine anfängliche Tilgung in Höhe von einem Prozent.

Die Gesamtlaufzeit Ihres Kredits für Ihre Wohnung liegt dann ohne Sondertilgungen bei rund 50 Jahren. Ist eine zweiprozentige Tilgung pro Jahr möglich, verkürzt sich die Laufzeit Ihres Kredits für den Wohnungskauf schon auf rund 30 Jahre.

Noch schneller sind Sie schuldenfrei, wenn Sie pro Jahr drei Prozent zurückzahlen. Dann läuft Ihr Wohnungskredit etwas über 20 Jahre. Es lohnt sich also, eine hohe Tilgung zu wählen – vorausgesetzt natürlich, Ihr Budget reicht dazu aus.

Nutzen Sie die niedrigen Zinsen

Geringe Zinsen sind nicht nur gleichbedeutend mit geringen Kosten für Ihren Wohnungskredit – sie geben Ihnen auch die Chance, bei gleicher Monatsrate Ihre Tilgung zu erhöhen.

Wenn Sie durch einen Zinsvergleich zum Beispiel 0,5 Prozent pro Jahr an Zinsen sparen, erhöhen Sie gleichzeitig die Tilgung um 0,5 Prozent. Dadurch sind Sie viel schneller schuldenfrei und sparen außerdem eine Menge Zinskosten.

Wählen Sie die richtige Zinsbindung

Als Anhaltspunkt gilt, dass niedrige Zinsen so lange wie möglich gesichert werden sollten. Deshalb raten viele Experten für Baufinanzierungen zu einer Zinsbindung von 15 Jahren, 20 Jahren oder sogar noch länger.

Allerdings verlangen viele Banken für eine lange Zinsbindung einen Aufschlag. Ihr Berater empfiehlt Ihnen gerne die Zinsbindung, die optimal zu Ihrer Finanzierung und zu Ihren Zielen passt.

Nicht nur bei der Hausbank informieren

Bei Ihrer Hausbank sind Sie vermutlich seit vielen Jahren ein guter Kunde. Deshalb erwarten Sie sich entsprechend attraktive Konditionen für Ihren Wohnungskredit. Trotzdem lohnt sich ein Zinsvergleich!

Die Experten von LOYALE FINANZ arbeiten mit über 500 Banken zusammen und prüfen gerne die Konditionen für Sie. Erklärtes Ziel ist es natürlich, die Zinsen Ihrer Hausbank zu übertreffen, damit Sie bei Ihrem Wohnungskredit bares Geld sparen.

Wohnungskredit-Vergleich: So finden Sie das beste Angebot

Einen günstigen Wohnungskredit finden Sie mit Hilfe unseres Baufinanzierungsrechners. Schon drei Angaben genügen, damit unser Rechner die besten Angebote für Sie ermittelt.

Geben Sie einfach den Kaufpreis, das gewünschte Darlehen und Ihre Tilgung an und schauen Sie sich genau an, wie sich die Kosten für Ihren Wohnungskredit je nach Zinsbindung ändern.

Wohnungskredit-Vergleich online

Für einen Wohnungskredit-Vergleich müssen Sie nur drei Schritte erledigen: Stellen Sie eine Anfrage für Ihre Finanzierung und lassen Sie sich ausführlich und unabhängig beraten.

Entscheiden Sie sich danach für Ihren persönlichen Favoriten und unterschreiben Sie den Vertrag. Mehr ist nicht nötig, um ganz persönliche Wunschfinanzierung zu finden.

Zinsen vergleichen beim Wohnungskredit

Nicht nur der Zinssatz entscheidet

| Darlehen 1 | Darlehen 2 | |

|---|---|---|

| Darlehenssumme | 200.000 EUR | 200.000 EUR |

| Sollzins | 1,60% | 2,40% |

| Tilgung | 1% | 3% |

| Gesamtlaufzeit | 61 Jahre 3 Monate | 24 Jahre 8 Monate |

| Zinskosten | 113.879,31 EUR | 65.201,43 EUR |

| Ersparnis | 48.677,88 EUR |

Für Sie als Kunde ist natürlich der Zinssatz für Ihren Wohnungskredit am wichtigsten. Er gibt schließlich die Kosten an, die Sie für Ihre Finanzierung zu zahlen haben.

Neben dem Zinssatz gibt es aber noch ein paar weitere Kriterien, die Sie beim Kreditvergleich unbedingt beachten sollten. Denken Sie zum Beispiel an die Länge der Zinsbindung, an die Tilgung und an die Möglichkeit, Sondertilgungen zu leisten.

Diese Faktoren sind für einen umfassenden und sorgfältigen Kreditvergleich genauso wichtig wie der Zinssatz.

Vollfinanzierung: Wohnungskauf ohne Eigenkapital

Angesichts der günstigen Zinsen stellen sich viele Darlehensnehmer die Frage, ob eine Vollfinanzierung für ihr Wohneigentum möglich und sinnvoll ist.

Grundsätzlich gibt es einige Banken, die den gesamten Kaufpreis finanzieren, so dass Sie lediglich die Nebenkosten für Ihren Wohnungskauf aus eigenen Mitteln zahlen müssen.

Allerdings verlangt fast jede Bank dafür einen Aufschlag auf die Zinsen. Schauen Sie sich deshalb genau an, wie sich dieser Aufschlag auf Ihre monatliche Rate auswirkt, und entscheiden Sie dann, ob eine Vollfinanzierung für Sie in Frage kommt.

Alternativ können Sie vorhandene Rücklagen aus einem Bausparguthaben, aus einer Lebensversicherung oder aus einem Sparplan nutzen und als Eigenmittel für Ihre Finanzierung aufwenden.

Auch durch Zusatzsicherheiten, wie zum Beispiel eine schuldenfreie Immobilie aus einer Erbschaft, können für einen besseren Zinssatz sorgen.

Sicherheiten beim Wohnungsdarlehen

Ein Wohnungskredit ist ein Realkredit. Das heißt, die Finanzierung wird durch einen realen Gegenwert abgesichert. Dazu trägt die Bank eine Grundschuld im Grundbuch ein. Aus dieser Grundschuld hat die Bank das Recht, den Verkauf der Wohnung zu verlangen, wenn Sie Ihre Monatsraten nicht mehr zahlen können. Man spricht dann von einer Zwangsversteigerung.

Eine Alternative zur Grundschuld ist die Hypothek, die ebenfalls ins Grundbuch eingetragen wird. Allerdings ist eine Grundschuld für Sie als Kreditnehmer und für die Bank flexibler zu nutzen. Deshalb fordern die meisten Banken heute keine Hypothek mehr, sondern ausschließlich eine Grundschuld zur Absicherung des Immobilienkredits.

Wohnungskredit-Zinsen

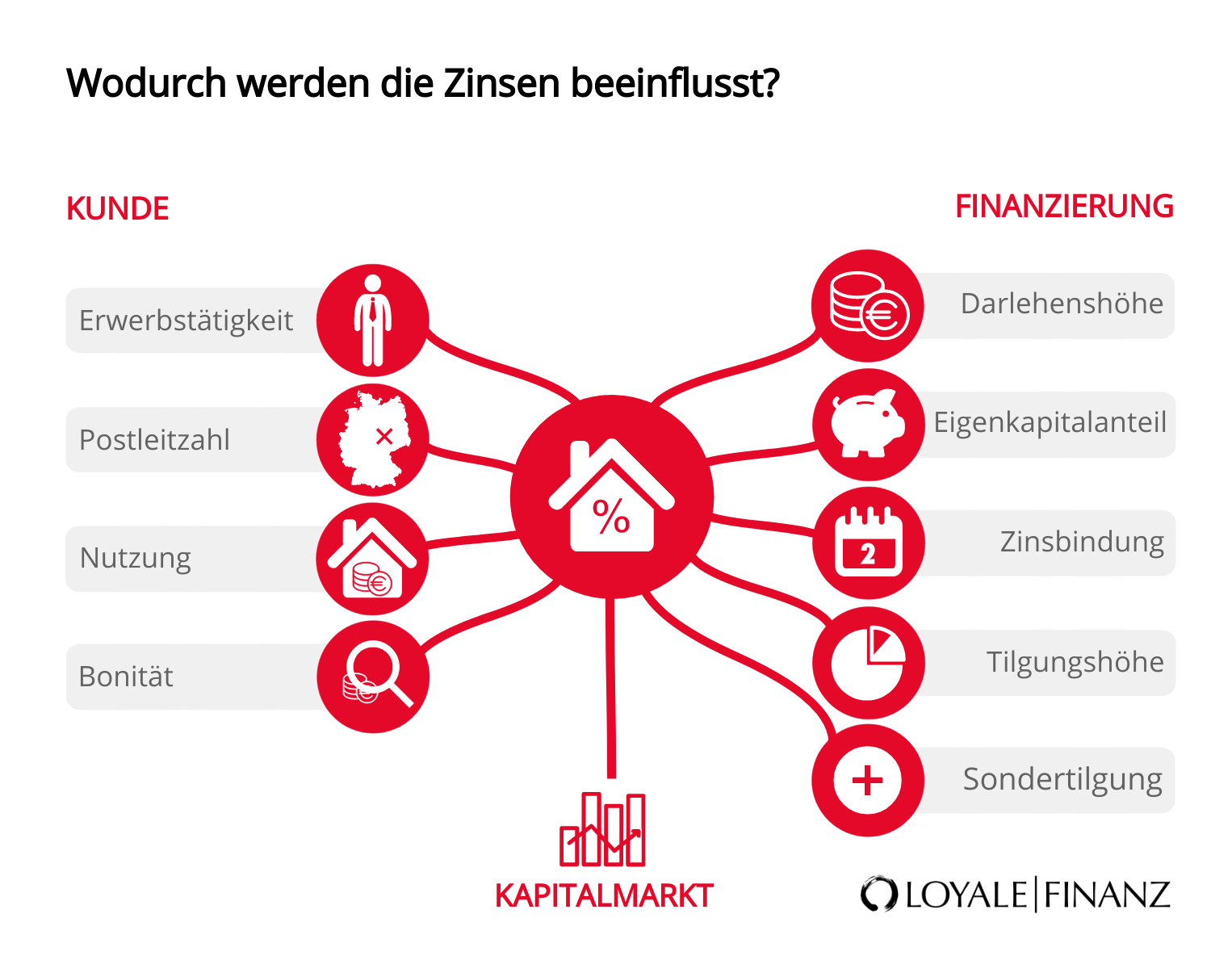

Die Zinsen für Ihren Wohnungskredit können Sie zum Teil selbst beeinflussen. Sie hängen nämlich nicht nur vom allgemeinen Zinsniveau am Markt ab.

Eine Bank ist berechtigt, Zu- oder Abschläge auf den Marktzins zu verlangen. Diese Zu- oder Abschläge hängen von der Bonität des Kreditnehmers ab. Ihre Bonität können Sie selbst verbessern und somit direkt Einfluss nehmen auf Ihren Zins.

Wenn Sie zum Beispiel mit einem zweiten Kreditnehmer ein Darlehen aufnehmen und Sie beide in einem unbefristeten Angestelltenverhältnis stehen und sich zu den Besserverdienern zählen, dürfen Sie mit einem Zinsabschlag rechnen.

Fordern Sie eine sehr lange Zinsbindung oder bringen Sie nur wenig Eigenkapital in Ihren Wohnungskredit ein, werden Sie dafür einen Zinszuschlag akzeptieren müssen.

Günstiger Wohnungskredit

Einen rundherum attraktiven Kredit für Ihre Wohnung erhalten Sie, wenn Sie den Kredit mit Ihrem Partner aufnehmen, wenn Ihr Partner ebenso wie Sie als Angestellter oder als Beamter arbeitet, wenn Sie beide ein hohes Einkommen beziehen und wenn Sie mindestens 50 Prozent Eigenkapital für den Hauskauf aufwenden.

Außerdem sollten Sie Ihr Objekt selbst bewohnen und eine Zinsbindung von fünf Jahren akzeptieren. Diese Faktoren beeinflussen den Zins für Sie positiv, so dass Sie dadurch die höchsten Zinsabschläge erhalten.

Voraussetzung für einen Wohnungskredit

Wenn Sie einen Kredit für Ihre Immobilie aufnehmen wollen, sollten Sie eine einwandfreie Bonität haben. Das bedeutet, dass Ihr Arbeitsverhältnis unbefristet sein sollte, und dass Sie keine negativen Eintragungen in der Schufa haben sollten.

Arbeitslose, Rentner, Studenten oder Menschen in einem befristeten Arbeitsverhältnis werden Schwierigkeiten haben, eine Finanzierung zu erhalten.

Auch Selbstständige müssen meist mit recht hohen Auflagen rechnen. Eine weitere Voraussetzung ist, dass das Objekt so werthaltig ist, dass es zur Absicherung Ihres Darlehens herangezogen werden kann.

Wohnungskredit umschulden: So können Sie die Bank wechseln

Natürlich können Sie einen Kredit für Ihre Immobilie nicht nur aufnehmen, wenn Sie zum ersten Mal finanzieren. Es lohnt sich auch, die Zinsen für eine Umschuldung zu vergleichen.

Unter einer Umschuldung versteht man die Ablösung Ihres Kredits vor dem Ablauf der Zinsbindungszeit. Dafür verlangt die Bank eine Vorfälligkeitsentschädigung für den entgangenen Zinsgewinn. Kalkulieren Sie die Vorfälligkeitszinsen in Ihre Kreditsumme ein und prüfen Sie, ob sich eine Ablösung für Sie lohnt.

Die Berater der LOYALE FINANZ helfen Ihnen gerne, die richtige Entscheidung für Ihren Kredit zu treffen.

Häufige Fragen zum Wohnungskredit

Die folgenden Fragen sind für die meisten Menschen beim Kauf einer Eigentumswohnung besonders wichtig.

Wie viel Eigenkapital benötige ich für den Wohnungskauf?

Als Anhaltspunkt gilt, dass Sie umso günstiger finanzieren, je mehr Eigenkapital Sie aufbringen. Ein Anteil von 50 Prozent wäre vor diesem Hintergrund sehr zu empfehlen.

Allerdings ist das für viele Verbraucher kaum darstellbar. Zwischen 25 Prozent und 30 Prozent des Kaufpreises sollten Sie aufwenden, um attraktive Konditionen zu erhalten.

Eine Vollfinanzierung ist selbstverständlich auch möglich, hier zahlen Sie nur die Kaufnebenkosten aus eigener Tasche. Allerdings sind die Zinsen für Vollfinanzierungen höher als für einen Wohnungskredit mit Eigenkapital.

Kann ich einen Wohnungskredit vorzeitig ablösen?

Bei vielen Banken ist es nicht zulässig, einen Wohnungskredit vor dem Ablauf der Zinsbindung abzulösen. Lediglich bei einem Verkauf des Objekts stimmt die Bank der vorzeitigen Ablösung zu.

Die Details dazu entnehmen Sie Ihrem Kreditvertrag. Bei einer Zinsbindung von über zehn Jahren gibt es ebenfalls Möglichkeiten zur vorzeitigen Ablösung, sobald zehn Jahre vergangen sind.

Ist ein Wohnungskredit steuerlich absetzbar?

Die Zinsen für einen Kredit können Sie nur absetzen, wenn Sie Ihre Wohnung als Kapitalanlage nutzen und vermieten. Dann können Sie die Schuldzinsen in Ihrer Einkommenssteuererklärung angeben und von den Mieteinnahmen abziehen. Wenn Sie Ihr Objekt selbst bewohnen, entfällt diese Möglichkeit.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!