Wohnungsfinanzierung

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Die Traumwohnung finanzieren

Heutzutage bietet die Wohnungsfinanzierung den Darlehensnehmern viel Flexibilität. Je nach Bonität und Eigenkapital sind verschiedene Finanzierungsformen möglich.

Damit die Finanzierung jedoch günstig gestaltet werden kann, ist ein Wohnungsfinanzierungs-Vergleich unumgänglich. Wir zeigen Ihnen, worauf zu achten ist.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Das Wichtigste bei einer Wohnungsfinanzierung ist der Vergleich der Zinsen. So sparen Sie bares Geld.

- Eine kluge Eigenheimfinanzierung basiert auf einer fundierten Planung. Hier erfahren Sie, worauf es ankommt.

- Beim Kauf einer Wohnung gelten einige Besonderheiten. Wir zeigen Ihnen, auf welche Details Sie achten müssen.

Wie funktioniert die Wohnungsfinanzierung?

Im Prinzip funktioniert die Finanzierung einer Eigentumswohnung ganz ähnlich wie die Finanzierung eines Hauses: Sie nehmen ein Darlehen auf und zahlen den Kredit mit einer monatlichen Rate über viele Jahre zurück.

Bevor Sie einen Vertrag für die Wohnungsfinanzierung unterschreiben, führen Sie mit einem Wohnungsfinanzierungsrechner einen Vergleich der Zinsen durch.

Eine perfekte Finanzierung soll auf Ihr monatliches Budget und auf Ihre Wünsche bezüglich Eigenkapital, Fördermittel und noch weitere Punkte zugeschnitten sein, damit Sie langfristig sicher zu Wohneigentum kommen.

Wohnungsfinanzierung-Rechner – erst vergleichen, dann finanzieren

Auswirkung von kleinen Zinsunterschieden

| Sollzins | Monatliche Rate | Restschuld nach 15 Jahren | Zinskosten nach 15 Jahren |

|---|---|---|---|

| 1,45% | 927,08 EUR | 124.413,29 EUR | 41.337,35 EUR |

| 1,90% | 1.020,83 EUR | 119.949,74 EUR | 53.764,21 EUR |

Unser Wohnungsfinanzierungsrechner ist die ideale Hilfe für alle, die sich zuerst einen Überblick über ihren möglichen Zins verschaffen wollen.

Prüfen Sie in Ruhe die Kosten für Ihre Wohnungsfinanzierung und vergleichen Sie Zinsen, Restschuld und Gesamtkosten für Ihr Traumobjekt.

Wenn Sie eine Wohnung finanzieren, sollten Sie einen wichtigen Zusammenhang kennen: Schon ein kleiner Zinsunterschied macht einen großen Unterschied.

Mit dem Wohnungsfinanzierungsrechner können Sie die Zinsen verschiedener Banken miteinander vergleichen.

Beispiel

Darlehenssumme: 250.000 Euro, Zinsbindung: 15 Jahre, Tilgung: 3 Prozent

Bei einem Sollzins von 1,9 Prozent betragen Ihre Zinskosten nach 15 Jahren rund 53.800 Euro.

Bei einem Sollzins von 1,45 Prozent liegen sie lediglich bei 41.300 Euro. Das ergibt eine Ersparnis von 12.200 Euro innerhalb der ersten Zinsbindungsphase!

So können Sie Ihre Wohnungsfinanzierung vergleichen

Einen Wohnungsfinanzierung Vergleich führen Sie leicht selbst mit Hilfe unseres Wohnungskreditrechners durch. Geben Sie einfach Ihre gewünschte Darlehenssumme und den Kaufpreis ein und legen Sie Ihre Tilgung fest.

Eine Tilgung von einem Prozent steht für eine langsame Rückzahlung, bei einer 5-prozentigen Tilgung sind Sie viel früher schuldenfrei.

Berechnen Sie dann das Ergebnis, und schauen Sie sich an, wie sich Zins, Restschuld und Gesamtkosten verändern, wenn Sie die Sollzinsbindung anpassen.

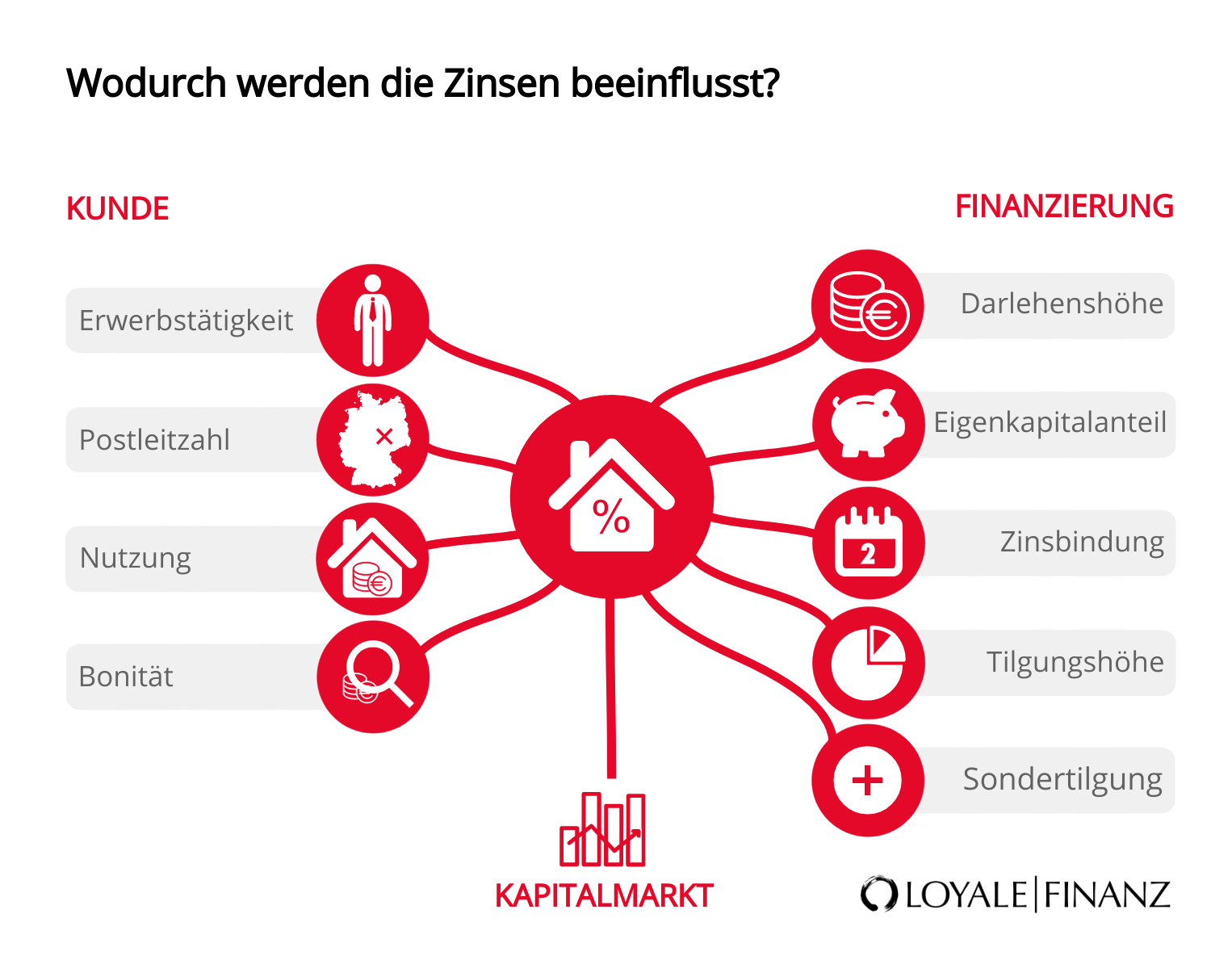

Wie hoch sind die Zinsen bei einer Wohnungsfinanzierung?

Die Kosten für eine Wohnungskauf Finanzierung können Sie in einem gewissen Umfang selbst beeinflussen. Als Darlehensnehmer haben Sie keinen Einfluss auf den Marktzins.

Doch jede Bank verlangt für eine Wohnungsfinanzierung ohne Eigenkapital, für eine sehr lange Zinsbindung oder für Sondertilgungen einen Zinszuschlag.

Einen Abschlag erhalten Sie bei guter Bonität und wenn Sie in einem sicheren Arbeitsverhältnis stehen und ein hohes Einkommen beziehen.

Die Besonderheiten der Wohnungsfinanzierung

Die Finanzierung einer Wohnung unterscheidet sich an der einen oder anderen Stelle von der Finanzierung eines Hauses. Welche Abweichungen es gibt, erfahren Sie in diesem Abschnitt.

Unterschied zwischen Hausfinanzierung und Wohnungsfinanzierung

Bei der Finanzierung einer Wohnung steht der Bank ein geringerer Sachwert als Gegenwert für Ihr Darlehen zur Verfügung. Deshalb wird jedes Objekt sehr sorgfältig geprüft, bevor eine Finanzierung der Wohnung genehmigt wird.

Wer weiß, worauf die Bank besonderen Wert legt, kann die Anfrage für die Wohnungsfinanzierung optimal vorbereiten.

Mehr Unterlagen

Wenn Sie eine Wohnungsfinanzierung suchen, müssen Sie sich darauf einstellen, mehr Unterlagen als bei einem Hausbau vorzulegen.

Das gilt auch bei einer Wohnungsfinanzierung ohne Eigenkapital oder wenn Sie eine Wohnungsfinanzierung umschulden. Die Bank bewertet in diesem Fall die Wohnung und das gesamte Objekt. Dazu sind verschiedenste Dokumente nötig.

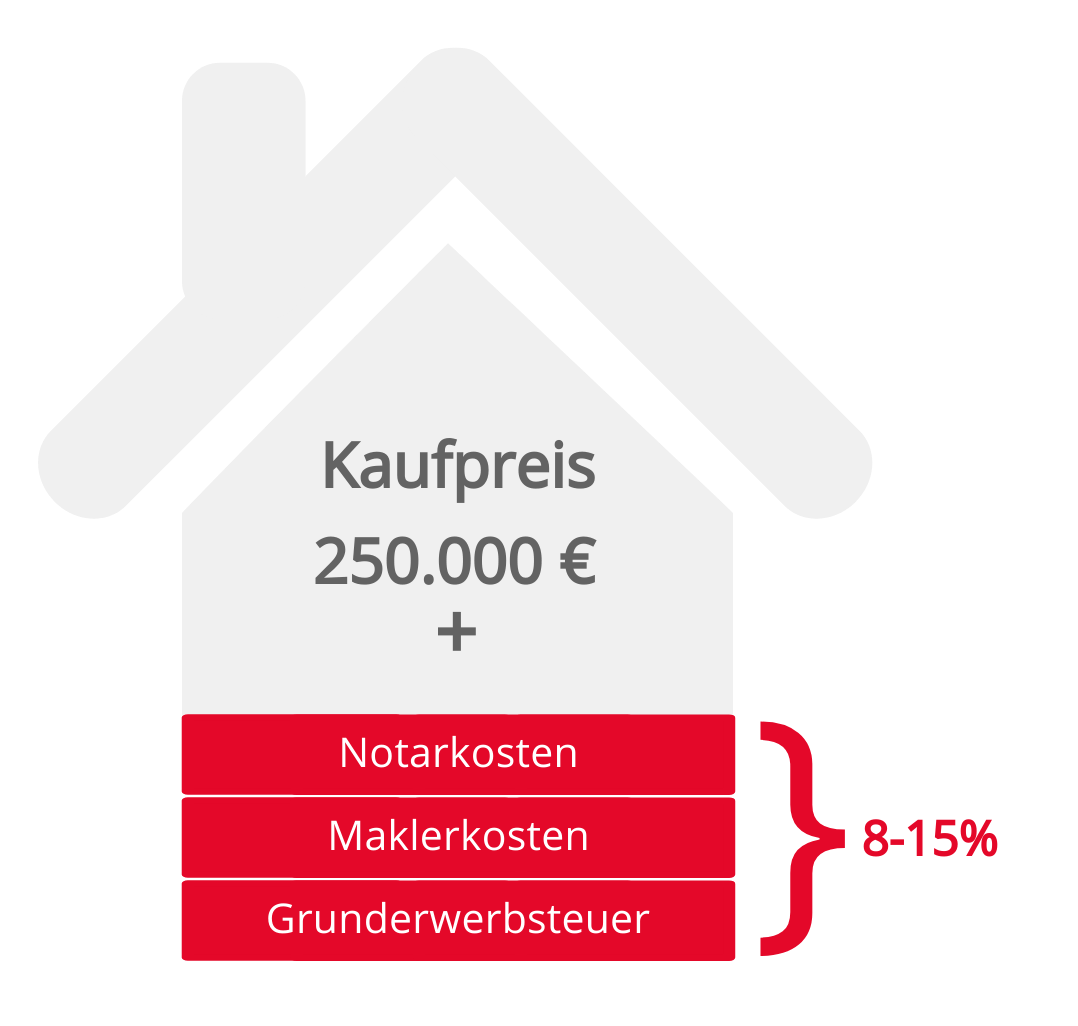

Die Nebenkosten beim Wohnungskauf bleiben unverändert

Keine Abweichungen zwischen Haus- und Wohnungskauf gibt es bei den anfallenden Kaufnebenkosten.

Sie umfassen die Maklerprovision, die Notar- und Gerichtskosten und die Grunderwerbssteuer.

Die prozentuale Höhe der Nebenkosten bleibt ebenfalls unverändert.

Niedriger Kaufpreis

Einen erheblichen Unterschied zwischen Wohnungs- und Hauskauf gibt es beim Kaufpreis. In der Regel ist eine Eigentumswohnung deutlich günstiger zu erwerben.

Es gibt in Deutschland allerdings durchaus Regionen, in denen eine schöne Neubaueigentumswohnung in bester Lage so teuer ist wie ein Einfamilienhaus in den Randgebieten von Städten mit einem niedrigeren Preisniveau.

Was ist der Beleihungsauslauf?

Dieser Begriff begegnet Ihnen vermutlich im Zusammenhang mit der Höhe Ihres Darlehens für Ihre Wohnungsfinanzierung. Der Beleihungsauslauf ist definiert als das Verhältnis Ihrer Darlehenssumme zum Beleihungswert.

Der Beleihungswert gibt an, in welcher Höhe Sie einen Kredit für Ihr Objekt bekommen. Je höher der Beleihungsauslauf, desto mehr Geld nehmen Sie für Ihre Wohnungsfinanzierung auf.

Bei einer Wohnungsfinanzierung ohne Eigenkapital ist der Beleihungsauslauf höher als bei einer Finanzierung mit Eigenmittel. Ein hoher Beleihungsauslauf führt meistens zu hohen Zinsen.

4 Schritte für eine sichere Planung

Wenn Sie die folgenden vier Schritte sorgfältig der Reihe nach abarbeiten, stehen Ihre Chancen gut, Ihre Traumwohnung langfristig sicher und günstig zu finanzieren.

Miete oder Kaufen Rechner – Lohnt sich der Kauf?

Noch bevor Sie sich um einen Wohnungsfinanzierung Vergleich kümmern, sollten Sie herausfinden, wie hoch der Kaufpreis Ihrer Immobilie im Vergleich zu Ihrer heutigen Miete sein darf. Unser Mieten-Kaufen-Rechner liefert Ihnen dazu wertvolle Eckdaten.

Budgetrechner – Wie viel kann ich mir leisten?

Im Nächten Schritt geht es darum, Ihre maximale Kreditrate pro Monat zu ermitteln. Verschaffen Sie sich einen Überblick über Ihre Einnahmen und Ausgaben pro Monat.

Die Differenz steht für Ihre maximale Kreditrate – und diese führt Sie mit Hilfe des Budgetrechners direkt zum maximalen Kaufpreis Ihrer Eigentumswohnung.

Nebenkostenrechner – Welche Nebenkosten fallen an?

Sie wissen nun, wie hoch der Kaufpreis Ihrer Immobilie sein darf. Kalkulieren Sie im nächsten Schritt die Nebenkosten ein. Im Durchschnitt müssen Sie rund zehn Prozent des Kaufpreises für die Kaufnebenkosten berücksichtigen.

Darlehensrechner – Beste Zinsen sichern

Im letzten Schritt geht es darum, mit dem Wohnungsfinanzierung Rechner online herauszufinden, wie hoch Ihre Zinsen voraussichtlich sind. Unser Wohnungskreditrechner gibt Ihnen einen ersten Überblick.

Geben Sie dazu lediglich den Kaufpreis und Ihr gewünschtes Darlehen an. Treffen Sie eine Annahme, ob Sie schnell oder langsam tilgen wollen und wählen Sie Ihre Tilgung pro Jahr entsprechend.

Sie erhalten nun einen leicht verständlichen Überblick der Zinsen, die sich nach der Länge der Zinsbindung unterscheiden.

Was Sie beim Wohnungskauf beachten müssen

Der Wohnungsfinanzierungsrechner liefert Ihnen wertvolle Anhaltspunkte für die voraussichtlichen Zinsen Ihrer Wohnungsfinanzierung. Trotzdem müssen Sie beim Kauf Ihrer Traumwohnung noch einige weitere Details berücksichtigen.

Besichtigung ist entscheidend

Beim Kauf einer Eigentumswohnung gilt in der Regel der Grundsatz „Gekauft wie gesehen“. Wenn Sie Mängel übersehen, müssen Sie diese später auf eigene Kosten beseitigen. Lassen Sie sich bei Bedarf bei der Besichtigung von einem Fachmann beraten.

Protokolle der Eigentümerversammlung einsehen

Schauen Sie sich genau an, was in den letzten zwei bis drei Jahren in den Eigentümerversammlungen besprochen wurde. Besonders wichtig sind Vereinbarungen zu geplanten Investitionen am Gebäude, die von allen Eigentümern zu zahlen sind.

Sehen Sie sich auch die vorhandenen Instandhaltungsrücklagen genau an, damit Sie nicht mit der Zahlung von überraschenden Sonderrücklagen konfrontiert werden.

Baubeschreibung bei Neubauwohnungen beachten

In der Baubeschreibung sind die Leistungen des Bauträgers dokumentiert. Prüfen Sie, ob Sie alle Leistungen in Ihrer Wohnung wiederfinden.

Zahlungsplan bei Neubauwohnungen beachten

Ist Ihre Eigentumswohnung Teil eines Neubaus, vereinbaren Sie mit dem Bauträger vermutlich eine Ratenzahlung. Sie hängt in der Regel vom Baufortschritt ab.

Lassen Sie sich von einem Sachverständigen beraten, wenn Sie sich nicht sicher sind, ob Sie den Zahlungsplan fundiert beurteilen können.

Mitsprachrecht behalten

Durch den Kauf Ihrer Wohnung sind Sie alleiniger Eigentümer der Wohnung und Miteigentümer des Wohngebäudes. Achten Sie auf ein angemessenes Mitspracherecht gegenüber den anderen Miteigentümern.

Monatliche Kosten im Blick behalten

Achten Sie bei Ihrer Wohnungsfinanzierung auf die monatlichen Kosten. Sie ergeben sich zum Beispiel aus Ihrer Kreditrate, den Instandhaltungsrücklagen und dem Hausgeld.

Wenn die Instandhaltungsrücklage im Kaufpreis separat ausgewiesen ist, sparen Sie dadurch einen Teil der Kaufnebenkosten ein.

Häufige Fragen zur Wohnungsfinanzierung

Die Wohnungsfinanzierung funktioniert wie jede Hausfinanzierung: Sie nehmen ein Darlehen bei einer Bank auf und zahlen es in monatlichen Raten zurück.

Am besten gehen Sie die Umschuldung zum Ende der Zinsbindung an. Wenn Sie zuvor umschulden, müssen Sie vermutlich eine Vorfälligkeitsentschädigung zahlen.

Unter das Eigenkapital fallen vorhandene Rücklagen aus Bargeld oder angelegte Mittel in Tagesgelder, Fonds und Aktien. Auch Rückkaufwerte von Lebensversicherungen oder Guthaben aus Bausparverträgen können als Eigenkapital eingebracht werden.

Das A und O ist eine gute Bonität. Als Arbeitnehmer sollten Sie in einem unbefristeten Arbeitsverhältnis stehen und ein gutes Einkommen haben. Als Selbstständiger sollten Sie nachweisbar über regelmäßige Einnahmen in entsprechender Höhe verfügen.

Eine Wohnungsfinanzierung kommt für jeden in Frage, der eine solide Kreditwürdigkeit nachweist und eine Eigentumswohnung erwerben will.

Eine Sondertilgung muss im Darlehensvertrag vereinbart sein. Sie kann in der Regel einmal pro Jahr in einer begrenzten Höhe geleistet werden. Die Bank hat das Recht, den Zeitpunkt der Zahlung festzulegen.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!