Baudarlehen

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Baudarlehen: Vergleich, Konditionen und Tipps

Mit dem Baudarlehen-Vergleich von LOYALE FINANZ finden Sie das perfekte Baudarlehen für Ihre Traumimmobilie. Vergleichen Sie ganz einfach Tilgung, Zinsen und Laufzeiten.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Ein Baudarlehen ist ein Kredit mit langer Laufzeit. Er dient dazu, Wohneigentum zu finanzieren.

- Wer günstige Baudarlehen sucht, muss die Zinsen vergleichen.

- Weitere wichtige Konditionen sind die Zinsbindungsfrist und die jährliche Tilgung.

- Ein Darlehen eignet sich für die erste Finanzierung, aber auch als Anschlussfinanzierung oder zur Umschuldung.

- Das Darlehen ist für den Hausbau, aber auch für den Erwerb einer Eigentumswohnung, für eine Modernisierung oder für den Kauf eines Ferienhauses geeignet.

Was ist ein Baudarlehen?

Mit einem Baudarlehen finanzieren Sie den Preis für den Kauf einer Immobilie. Dabei handelt es sich zum Beispiel um einen Neubau, um ein Bestandsobjekt, um ein Haus oder um eine Wohnung.

Ein Darlehen wird für eine lange Laufzeit von durchschnittlich 30 Jahren aufgenommen. Aufgrund dieser langen Laufzeit und der hohen Kreditsumme wird das Darlehen in der Regel durch eine Grundschuld besichert.

Sie wird im Grundbuch eingetragen und dient der Bank als Absicherung der Finanzierung. Aufgrund dieser Besicherung sind die Baudarlehen Zinsen niedriger als die Zinsen für klassische Ratenkredite.

Baudarlehen-Vergleich – mit günstigen Zinsen ins Eigenheim

Unser Baudarlehen-Vergleich ist so aufgebaut, dass Sie mit wenigen Angaben eine erste Übersicht über die aktuellen Darlehenszinsen bekommen. Schauen Sie sich an, wie sich die Kosten für Ihr Darlehen mit der Sollzinsbindung verändern, und nutzen Sie den Rechner, um Ihre Baufinanzierung schon vor dem ersten Beratungsgespräch zu durchdenken und zu planen.

Wenn Sie ein Darlehen aufnehmen, sprechen Sie vermutlich Ihre Hausbank an. Dort sind Sie seit vielen Jahren Kunde, man kennt Sie und Ihre Einkommensverhältnisse. Sie erwarten, dass man Ihnen ein Angebot mit attraktiven Konditionen vorlegt.

Vergessen Sie trotzdem nicht, die Zinsen für Baudarlehen zu vergleichen! Die Experten der LOYALE FINANZ beraten Sie gerne und zeigen Ihnen, wie Sie diesen Vergleich durchführen.

Die LOYALE FINANZ arbeitet mit über 500 Banken zusammen, die alle auf Baufinanzierungen spezialisiert sind. Durch einen umfassenden Vergleich ist es in der Regel möglich, die Zinsen Ihrer Hausbank zu unterbieten.

Für Sie als Darlehensnehmer schlägt sich das unmittelbar in günstigeren Kreditkosten nieder!

Baudarlehen online vergleichen

Noch bevor Sie das erste Gespräch mit unseren Fachleuten suchen, hilft Ihnen unser Baudarlehen-Vergleich dabei, Ihre Zinsen zu prüfen. Ein Onlinevergleich bietet Ihnen den enormen Vorteil, dass Sie parallel auf alle wichtigen Anbieter am Markt zugreifen.

Unser Finanzierungsrechner erstellt mit Hilfe des Kaufpreises, der Darlehenssumme und der Tilgung einen Vergleich für Ihr Darlehen. Dazu setzt er die aktuellen Konditionen der Banken an.

Sie erhalten innerhalb von wenigen Sekunden online eine verständliche Übersicht, die Ihnen zeigt, mit welchen Zinsen Sie für Ihr Baudarlehen rechnen müssen. Dem Onlinerechner entnehmen Sie auch, wie hoch Ihre Restschuld zum Ende der Zinsbindungszeit ist und wie hoch die Gesamtkosten Ihres Kredits sind.

So können Sie Ihr Baudarlehen vergleichen

Rufen Sie unseren online Baudarlehen-Vergleich auf und geben Sie die folgenden drei Daten ein: Kaufpreis Ihrer Immobilie, gewünschtes Darlehen und die Tilgung.

Legen Sie die Tilgung mit einem beliebigen Wert zwischen einem und fünf Prozent fest. Eine jährliche Tilgung über ein Prozent führt zu einer langen Laufzeit, eine Tilgungsleistung von fünf Prozent verkürzt die Laufzeit deutlich und senkt die Kosten für Ihren Kredit.

Weitere Angaben wie der Verwendungszweck oder der Standort des Objekts sind optional. Schauen Sie sich jetzt an, wie sich das Ergebnis verändert. Passen Sie auch gerne weitere Werte wie die Höhe des gewünschten Darlehens an und sehen Sie, wie sich die Zinsen durch einen höheren oder geringeren Anteil an Eigenkapital verändern.

Günstige Zinsen für das Baudarlehen sichern

Seit der Finanzkrise der Jahre 2008 und 2009 sind die Baudarlehen Zinsen immer weiter gesunken. Deshalb scheint es auf den ersten Blick nicht nötig zu sein, einen umfassenden Vergleich durchzuführen.

Nutzen Sie trotzdem die Chance, die Ihnen unser Finanzierungrechner bietet und verschaffen Sie sich eine Übersicht über Ihre möglichen Finanzierungskosten. Vielleicht wird Ihre Finanzierung am Ende günstiger, als Sie es jemals für möglich gehalten hätten.

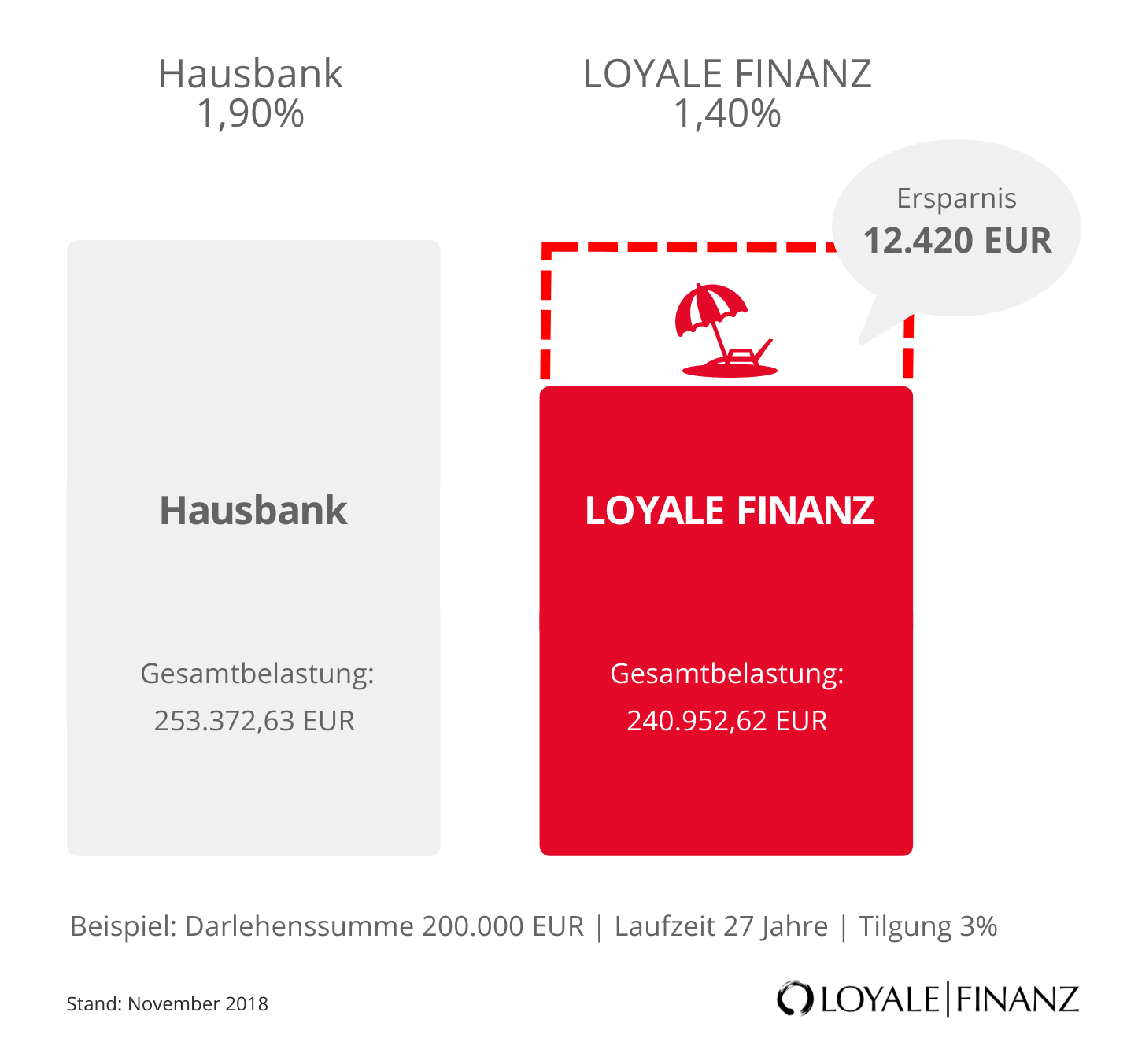

Baudarlehen: Zinsen vergleichen

Warum Sie die Baudarlehen Zinsen vergleichen sollten, zeigt das folgende Beispiel.

Ersparnis durch Zinsvergleich

| Hausbank | Bestes Vergleichsangebot | |

|---|---|---|

| Darlehenssumme | 160.000 EUR | 160.000 EUR |

| Zinsbindung | 15 Jahre | 15 Jahre |

| Sollzins | 1,5% | 1,20% |

| Tilgung | 3,38% | 3,68% |

| Monatliche Rate | 650 EUR | 650 EUR |

| Restschuld nach 15 Jahren | 69.227,11 EUR | 63.416,17 EUR |

| Zinskosten nach 15 Jahren | 26.259,99 EUR | 20.442,47 EUR |

Bei einem Sollzins von 1,2 Prozent und einer Tilgung von 3,68 Prozent bleibt Ihre Monatsrate mit 650 Euro unverändert.

Ihre Zinskosten verringern sich nach 15 Jahren allerdings auf 20.400 Euro! Schneller und einfacher können Sie kaum zu attraktiven Konditionen finanzieren.

Günstige Baudarlehen: So sparen Sie Geld!

Der Bankenvergleich ist ein wichtiger Tipp, wenn Sie günstig finanzieren wollen. Trotzdem gibt es weitere Tipps und Tricks, die Sie bei Ihrer Hausfinanzierung unbedingt beachten sollten.

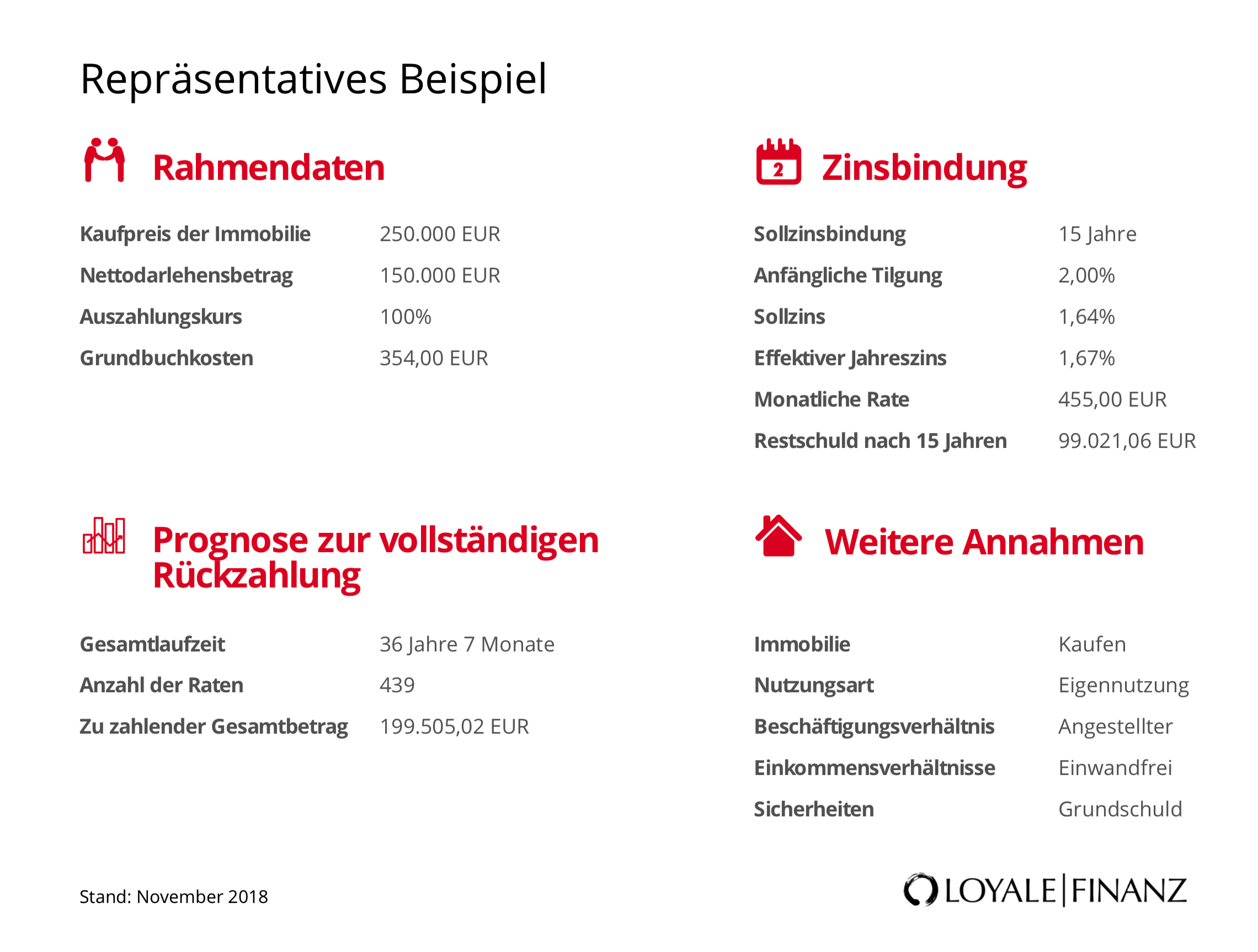

Baudarlehen Beispiel

Sie fragen sich, wie eine realistische Baufinanzierung für Ihre Traumimmobilie aussehen kann? Das folgende Beispiel stammt aus der Praxis, es ist an repräsentative Angaben angelehnt.

So können Sie beim Baudarlehen sparen!

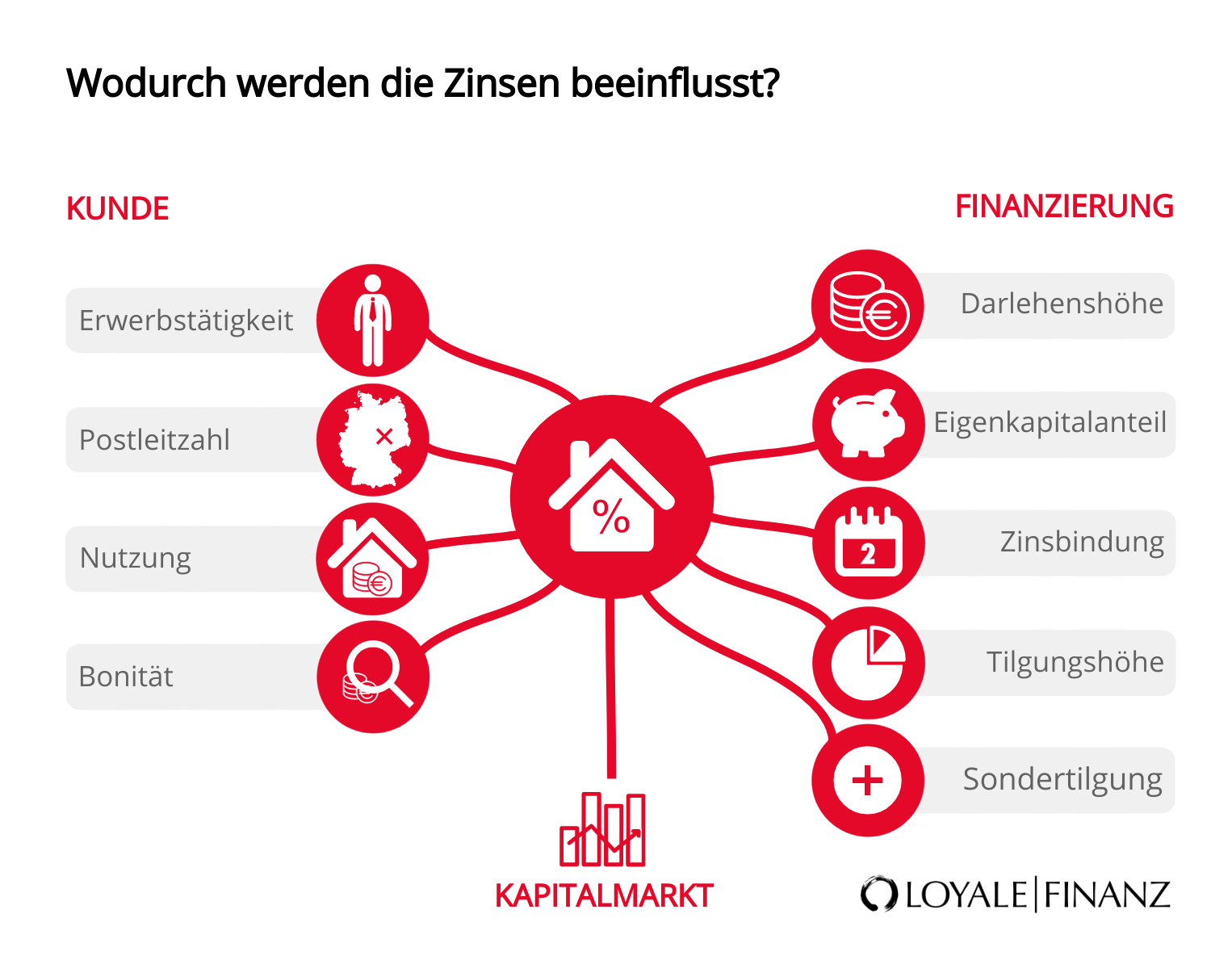

Sie wissen nun, wie ein exemplarisches Baudarlehen aussehen könnte. Die Zinsen für Baudarlehen werden vor allem vom Marktzins bestimmt. Als Darlehensnehmer können Sie aber auch selbst Einfluss auf die Höhe Ihrer Kosten nehmen.

Vor allem Ihre Bonität ist ausschlaggebend für die Zinsen, die Ihnen die Bank am Ende für die Finanzierung anbietet. Die folgenden Tipps helfen Ihnen dabei, Ihre Kreditwürdigkeit zu optimieren.

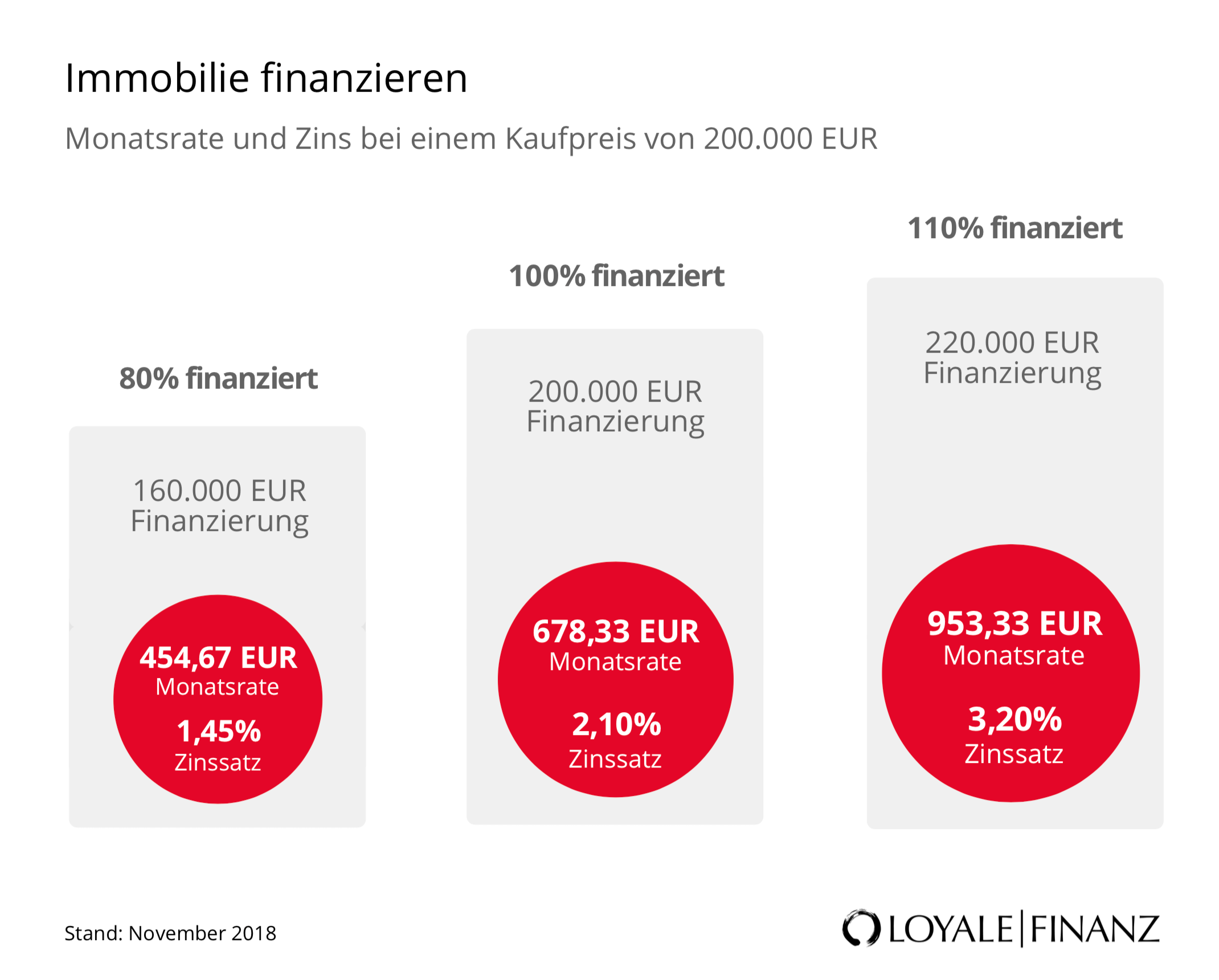

Eigenkapital einbringen

Je höher der Anteil an Eigenkapital, desto niedriger ist Ihr Zins. Nehmen Sie zum Beispiel 80 Prozent des Kaufpreises als Darlehen auf, ist der Zins höher als bei 60 Prozent.

Noch günstiger finanzieren Sie, wenn Sie 50 Prozent des Kaufpreises aus eigenen Mitteln bereitstellen. Nutzen Sie deshalb die Zeit, so viel wie möglich an Rücklagen zu sparen, die Sie später als Eigenkapital aufwenden.

Eine 100-Prozent-Finanzierung ist vor diesem Hintergrund übrigens möglich, aber deutlich teurer als eine Finanzierung mit genügend Kapital.

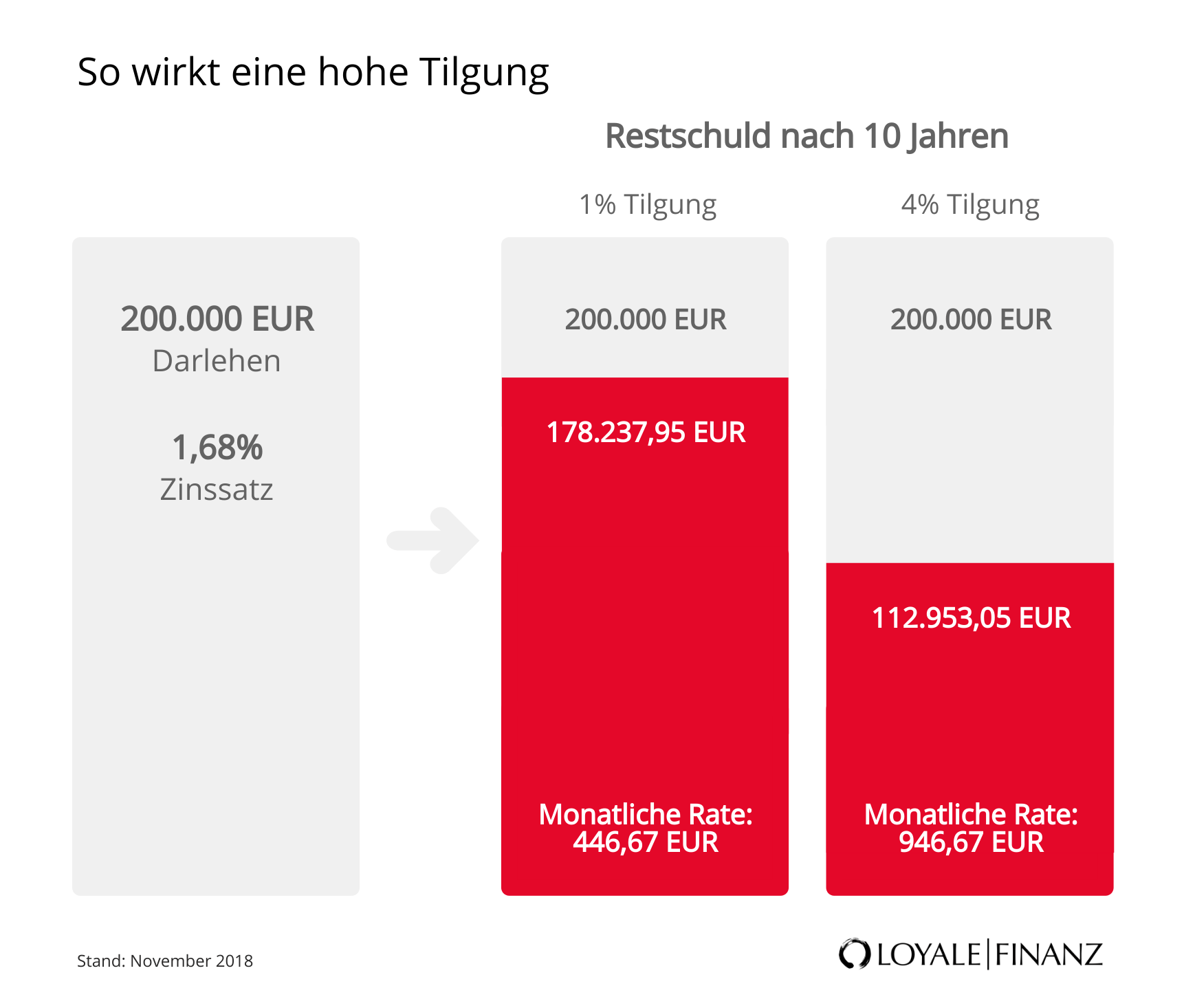

Möglichst hohe Tilgung nutzen

Auch die Höhe der Tilgung hat Einfluss auf die Zinsen. Je höher Sie Ihre Tilgung wählen, desto früher ist Ihr Baudarlehen zurückgezahlt. Sie sind somit schuldenfrei und haben pro Monat einen größeren finanziellen Spielraum.

Ein Darlehen über 200.000 Euro steht bei einer Zinsbindung von zehn Jahren bei einer einprozentigen Tilgung pro Jahr noch etwa bei 178.000 Euro. Eine Tilgung über vier Prozent führt dagegen zu einer Restschuld von rund 113.000 Euro.

Baudarlehen vergleichen

Die Bedeutung eines Zinsvergleichs ist bei einer Baufinanzierung nicht zu unterschätzen. Obwohl die Kreditkosten seit einigen Jahren sehr niedrig sind, bringt Ihnen schon ein geringer Zinsunterschied von deutlich unter einem Prozent eine erhebliche Ersparnis bei den Gesamtkosten.

Nutzen Sie deshalb die Chance und vergleichen Sie die Zinsen, bevor Sie den Vertrag unterschreiben.

Sondertilgung nutzen

Auch Sondertilgungen helfen Ihnen dabei, günstig zu finanzieren. Mit jeder Sondertilgung verringert sich Ihre Restschuld und damit die Restlaufzeit Ihres Darlehens.

Bei den meisten Banken ist eine Sondertilgung von fünf Prozent im Jahr ohne Vorfälligkeitsentschädigung zulässig. Schöpfen Sie diesen Rahmen aus, wann immer es Ihnen finanziell möglich ist.

Niedriges Zinsniveau nutzen

Das geringe Zinsniveau gibt Ihnen die Chance, Ihre Tilgung zu erhöhen, ohne eine höhere Kreditrate zu zahlen. Finden Sie durch den Vergleich zum Beispiel eine Bank, die Ihnen einen um 0,5 Prozent geringeren Zins bietet, erhöhen Sie gleichzeitig die Tilgung.

Ihre Monatsrate bleibt zwar konstant, doch Sie erhöhen ohne Anstrengung Ihre Rückzahlung und verringern dadurch Ihre Restschuld zum Ablauf der Zinsbindung.

Nutzungsmöglichkeiten von Baudarlehen

Ein Baudarlehen ist ein flexibles Instrument für Ihre Finanzierung. Sie können es recht individuell gestalten und haben dadurch die Möglichkeit, die Konditionen entsprechend Ihrem Bedarf zu verhandeln.

Annuitätendarlehen

Das Annuitätendarlehen ist die klassische Form des Baudarlehens. Unter einer Annuität versteht man einen festgelegten Betrag pro Jahr. Diesen Betrag zahlen Sie Jahr für Jahr für Ihre Finanzierung an die Bank.

Damit die Belastung für Sie nicht zu hoch ist, wird die jährliche Summe auf 12 gleiche Monatsraten aufgeteilt. Eine Monatsrate besteht aus den beiden Bestandteilen Zinsen und Rückzahlung. Mit jeder Rate sinkt der Zinsanteil, während die Rückzahlung steigt.

Vollfinanzierung

Von einer Vollfinanzierung spricht man, wenn Sie Ihr Baudarlehen über den gesamten Kaufpreis aufnehmen. Sie bringen also lediglich die Nebenkosten als Eigenkapital ein, der Kaufpreis für das Objekt wird in voller Höhe finanziert.

Das ist prinzipiell möglich, eine Vollfinanzierung ist allerdings etwas teurer als eine Finanzierung mit einem hohen Anteil an Eigenmitteln.

Volltilgerdarlehen

Ein Volltilgerdarlehen ist ein Annuitätendarlehen, das während der ersten Zinsbindungsphase vollständig zurückgezahlt wird. Dieses Darlehen eignet sich für Darlehensnehmer, die ihr Darlehen nach der Zinsbindung vollständig abgezahlt haben wollen, weil sie das Risiko von Zinserhöhungen nicht tragen wollen.

Ein Volltilgungsdarlehen führt durch die hohe Tilgung in der Regel zu einer entsprechend hohen Monatsrate. Wer diese tragen kann, ist mit einem Volltilgerdarlehen gut beraten, denn damit sind Sie innerhalb eines überschaubaren Zeitraums schuldenfrei.

KfW-Darlehen

Die Kreditanstalt für Wiederaufbau (KfW) bietet sehr günstige Konditionen für den Erwerb von Wohneigentum. Im Vordergrund steht Wohneigentum zur Selbstnutzung, und auch für die Sanierung und Modernisierung kommen attraktive Darlehen der KfW in Frage.

Eine durchdachte Finanzierung sollte zu einem Teil aus einem KfW-Darlehen bestehen, um die niedrigen Zinsen zu nutzen, die speziell für Immobilien zur Eigennutzung geschaffen wurden.

Bauspardarlehen

Ein Bauspardarlehen ist eine Variante eines Baudarlehens, die von den Bausparkassen vergeben werden. Es ist Teil eines Bausparvertrags, der aus einer Guthabenphase und einer Darlehensphase besteht.

Mit einem Bausparvertrag sichern Sie sich in der Guthabenphase einen attraktiven Zins für angespartes Guthaben, für die Darlehensphase erhalten Sie schon zum Zeitpunkt der Vertragsunterschrift einen günstigen Zins, der sich auch dann nicht ändert, wenn die Kosten für Darlehen am Markt steigen.

Baudarlehen: Zinssatz und Zinsentwicklung

Wenn Sie sich den Zinssatz für Baudarlehen in der jüngeren Vergangenheit ansehen, fällt auf, dass er nahezu ständig gesunken ist. Er befindet sich heute auf einem Niveau, das bis vor einigen Jahren völlig undenkbar erschien.

Selbst erfahrene Experten für Baudarlehen wagen keine Prognose, ob die Zinsen in naher Zukunft steigen oder weiterhin niedrig bleiben. Trotzdem lohnt es sich, auch bei geringen Kosten die Zinsen zu vergleichen.

Zinssatz

Der Zinssatz wird von mehreren Faktoren bestimmt. Zum einen hat der Marktzins einen großen Einfluss auf die Höhe der Zinsen. Zum anderen können Sie aber auch selbst dafür sorgen, dass Ihnen die Bank einen attraktiven Zins bietet.

Wenn Sie zum Beispiel 40 bis 50 Prozent des Kaufpreises an Eigenkapital einbringen, wenn Sie eine kurze Zinsbindung wählen und wenn Sie als Angestellter oder Beamter in einem sicheren Arbeitsverhältnis mit gehobenem Einkommen stehen, dürfen Sie sicher sein, dass Ihre Bank Ihnen eine solide Bonität attestiert – und diese mit einem Zinsabschlag belohnt.

Zinsentwicklung

Ein Blick auf die aktuellen Zinsen zeigt einen für den Darlehensnehmer interessanten Trend: Die Kosten für Baudarlehen sind in den letzten Jahren immer weiter gesunken.

Derzeit bewegen sie sich auf einem erfreulich geringen Niveau, wobei leichte Ausschläge nach oben und nach unten tagesaktuell möglich sind. Deshalb lohnt sich ein Vergleich der Zinsen, selbst wenn die Zinsdifferenz am Ende nur eine geringe Größenordnung ausmacht.

Baudarlehen für Ihre Anschlussfinanzierung

Günstige Darlehen gibt es nicht nur für die erste Finanzierung Ihres Wohneigentums. Auch wenn Sie Ihren Kredit über die erste oder zweite Zinsbindung hinaus verlängern wollen, haben Sie die Chance auf attraktive Konditionen für Ihr Darlehen.

Prolongation

Von einer Prolongation spricht man, wenn Ihre heutige Bank die Finanzierung nach der Zinsbindung fortführt. Die Kreditbedingungen wie der vereinbarte Zins oder die Tilgung werden dabei neu verhandelt.

Wenn Ihre Baufinanzierung schon einige Jahre läuft, zahlen Sie vermutlich einen recht hohen Zins. Deshalb sollten Sie vor der Prolongation unbedingt einen Baudarlehen-Vergleich der Zinsen durchführen und einer Prolongation nur zustimmen, wenn die Finanzierungskosten für Sie in Ordnung sind.

Umschuldung

Unter einer Umschuldung versteht man die Ablösung eines Darlehens vor oder auch nach dem Ablauf der Zinsbindung. Ein Grund dafür kann sein, dass Sie sehr hohe Zinsen zahlen, so dass Ihnen eine Umschuldung eine erhebliche Ersparnis bringen würde.

Bei einer Umschuldung vor Ablauf der Zinsbindung müssen Sie in der Regel eine Vorfälligkeitsentschädigung an die Bank zahlen, weil ihr dadurch ein Zinsverlust entsteht. Prüfen Sie deshalb sehr genau, ob sich eine Umschuldung für Sie lohnt und ob sich Ihre Bank drauf einlässt.

Forward-Darlehen

Ein Forward-Darlehen ist ein Darlehen, das Sie bis zu 66 Monate vor dem Ablauf Ihrer Finanzierung zu den heute gültigen Konditionen abschließen. Sie gehen also eine Finanzierung zu den aktuellen Zinssätzen ein, obwohl die Rückzahlung des Darlehens erst ein einigen Monaten oder Jahren beginnt.

Ein Forward-Darlehen ist interessant, wenn Sie sich die günstigen Kosten für Baufinanzierungen jetzt sichern wollen, weil Sie fürchten, dass die Zinsen bald steigen.

Einsatzbereiche von Baudarlehen

Ein Baudarlehen ist nicht nur für die Finanzierung eines Hausbaus geeignet, wie der Blick auf die folgenden Verwendungszwecke zeigt.

Hausbau

Der klassische Einsatzbereich eines Baudarlehens ist der Neubau einer Immobilie. Dabei kann es sich um ein Doppel- oder Reihenhaus handeln, aber natürlich kann auch ein Einfamilienhaus neu gebaut werden.

Hauskauf

Kommt der Bau einer Immobilie nicht in Frage, ist der Kauf eines bestehenden Objekts eine interessante Option. Bei der Kalkulation der Darlehenssumme ist vor allem zu beachten, ob zusätzliche Modernisierungs- und Sanierungsarbeiten vor dem Einzug nötig sind.

Eigentumswohnung

Wenn der Kauf eines Hauses für Sie nicht in Frage kommt, ist eine Eigentumswohnung vielleicht eine interessante Option. Ähnlich wie bei einer Mietwohnung teilen Sie sich ein Mehrfamilienhaus mit mehreren Wohnungseigentümern oder Mietern.

Modernisierung und Sanierung

Sowohl beim Kauf einer Bestandsimmobilie als auch während der Zeit der Nutzung sind Modernisierungs- und Sanierungsarbeiten nötig. Falls Sie sie nicht aus vorhandenen finanziellen Mitteln zahlen können oder wollen, kommt ein Baudarlehen zur Finanzierung in Frage.

Umbau

Ist ein umfangreicher Umbau geplant, müssen Sie die Gelder dafür nicht unbedingt ansparen. Mit Hilfe einer Baufinanzierung erhalten Sie Geld von der Bank, um den geplanten Umbau zügig durchzuführen.

Immobilien als Kapitalanlage

Von einer Kapitalanlage spricht man, wenn Sie ein Haus oder eine Eigentumswohnung nicht selbst nutzen, sondern zur Vermietung freigeben. Eine Kapitalanlage lässt sich zu ähnlich attraktiven Konditionen finanzieren wie eine Immobilie zur Eigennutzung.

Ferienhaus

Ein Ferienhaus im In- oder Ausland ist der Traum vieler Menschen. Das Objekt kann im Wechsel selbst genutzt oder vermietet werden. Auch ein Ferienhaus kann finanziert werden, wobei Sie die Konditionen der Banken dabei genauso sorgfältig vergleichen sollten wie bei jeder anderen Immobilie.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!