Immobilienfinanzierung

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Immobilienfinanzierung vergleichen

Eine günstige Immobilienfinanzierung zu bekommen ist ein Kinderspiel – wenn Sie wissen, worauf zu achten ist. Wir verraten Ihnen Tipps und Tricks, wie Sie Ihre Immobilienfinanzierung günstig gestalten können.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Mit der Haushaltsrechnung können Sie ermitteln, wie viel Geld Sie für die monatliche Rate zur Verfügung haben.

- Wir unterstützen Sie bei der Such nach dem besten Angebot.

- Mit einer Sondertilgung können Sie die Laufzeit und die Zinskosten reduzieren.

Ablauf der Immobilienfinanzierung

Die Immobilienfinanzierung

Für viele Deutsche ist eine eigene Immobilie ein Lebensziel und kämpfen dafür, in den eigenen vier Wänden zu wohnen. Der Grund dafür ist, dass eigene Häuser oder eine Eigentumswohnung vor allem eine sichere Wertanlage ist.

Es ist egal ob auf auf dem Land oder in der Stadt, eine großes Haus oder eine kleine Eigentumswohnung – der Kauf eines Hauses ist immer ein kostspieliger Erwerb und mit einer Immobilienfinanzierung verbunden.

Nicht nur der Immobilienpreis spielt hier eine Rolle. Bei dem Kauf oder Bau des Eigenheims entstehen weitere hohe Kosten, die sogenannten Kauf- beziehungsweise Baunebenkosten, wie zum Beispiel die Maklerprovision, Grunderwerbsteuer oder Notarkosten für den Grundbucheintrag.

Diese Kosten müssen jedoch nicht jahrelang im Voraus angespart werden. Bei Banken finden Sie unterschiedliche Vertragsoptionen, Zinsen und Konditionsmodelle für Ihren Baukredit.

Das ist zwar sehr vorteilhaft, allerdings erschwert es den Vergleich extrem und die meisten Verbraucher verunsichert diese Menge an Informationen.

Wir helfen Ihnen bei Ihrer Immobilienfinanzierung und filtern für Sie aus über 400 regionalen und überregionalen Banken sowie Sparkassen einen besonders zinsgünstigen Kredit, sodass Sie nicht mühsam im Internet die wichtigsten Informationen suchen müssen und ihr persönlichen Wohntraum erfüllen können. Bei uns erhalten Sie alles Wichtige aus einer Hand verständlich erläutert und kompakt gebündelt.

Mithilfe unseres Baufinanzierungsrechners, können Sie kostenlos wichtige Eckdaten zu Ihrer Baufinanzierung berechnen lassen.

Dabei spielt das freie verfügbare Einkommen, die monatliche Belastung und die anfängliche Tilgung eine große Rolle. Diese Berechnungen per Hand auszurechnen wäre zu umständlich. Deshalb bietet sich unser Zinsrechner hervorragend an, der sich ganz individuell an Sie anpasst.

Den Kredit den Sie erhalten wird zu hohen Geldbeträgen vergeben. Den zahlen Sie als Kreditnehmer anschließend in gleichbleibenden Raten an die jeweilige Bank zurück.

Der Kreditnehmer kann das Darlehen nur für den Kauf, Renovierung oder Bau der Immobilie verwenden. Die bereits oben genannten Kauf- oder Baunebenkosten können meistens nicht mit dem Baukredit finanziert werden.

Immobilienfinanzierung online

Auch wenn die Bank bereit ist, die Immobilie vollständig durch einen Darlehen zu finanzieren, empfehlen wir Ihnen eigene Ersparnisse mit in die Finanzierung einzubringen.

Es ist schon möglich, die Immobilienfinanzierung als Vollfinanzierung anzunehmen, also eine Immobilienfinanzierung ohne Eigenkapital.

Allerdings profitieren Kreditnehmer von besseren Konditionen, die zwischen zwanzig und vierzig Prozent der gesamten Baukosten selbst zur Finanzierung beitragen können.

So können Sie beispielsweise mit sicheren Wertpapieranlagen, mit einem Sparguthaben, Darlehen von Verwandten oder vom Arbeitgeber, aber auch ein schon bezahltes Grundstück sowie öffentliche Zuschüsse zur Finanzierung beisteuern.

Eine Baufinanzierung ist eine lange Angelegenheit, die mit sehr hohen Ausgaben und langfristigen Entscheidungen verbunden ist. Deshalb sollte genau und gründlich geplant werden.

Unser kostenloser Rechner für die Immobilienfinanzierung hilft Ihnen dabei, die besten Angebote von über 500 Banken zu finden, da dieser ihre persönlichen Angaben berücksichtigt und Ihnen einen individuellen Zinssatz hergibt.

Wer allerdings nur einen kleinen Betrag leihen möchte, um eine Immobilie zu renovieren, kann dies mit einem Privatkredit finanzieren. Diese Finanzierung ist ungewöhnlich aber vorteilhaft, da der Antrag unkompliziert und schneller ist.

Außerdem ist eine Grundbuchabsicherung nicht notwendig. Allerdings ist meistens bei einem Ratenkredit der Effektivzins im Vergleich zum klassischen Baugeld höher.

Außerdem ist die Zinsbindung viel kürzer. In etwa zehn Jahren muss das Darlehen vollständig zurückgezahlt sein. Ein Vergleich von günstigen Ratenkrediten lohnt sich trotzdem.

Wir empfehlen daher eine persönliche Beratung. Kontaktieren Sie uns ganz einfach. Ihr persönlicher Finanzierungsberater von LOYALE FINANZ unterstützt Sie gerne bei der Auswahl.

Immobilienfinanzierung im Vergleich

Der Vergleich der Immobilienfinanzierung durch LOYALE FINANZ hilft Ihnen dabei, schnell und kostenlos den für Sie passenden und günstigsten Baudarlehen zu den besten Konditionen zu finden. Dabei werden unter Ihrer Angabe wichtige individuelle Daten von Ihnen berücksichtigt.

Wir filtern für Sie die aktuellen und besten Konditionen von verschiedenen Banken, sodass Sie einen guten Überblick gewinnen.

Bei einem Immobilienfinanzierungsvergleich achten wir auf die wichtigsten Details. Beispielsweise kann ein korrekter Vergleich nur dann vorgenommen werden, wenn alle Daten miteinander übereinstimmen.

So müssen alle Finanzierungen zum Beispiel die selbe Zinsbindungsdauer oder einen identischen anfänglichen Tilgungssatz haben, damit ein Vergleich sinnvoll ist.

Unser kostenloser Finanzierungsrechner richtet sich dabei ganz nach Ihren individuellen Wünschen. Haben Sie ein passendes Angebot gefunden, können Sie uns eine kostenlose und unverbindliche Anfrage stellen.

Immobilienkredit online berechnen

Es beginnt mit den Träumen des Eigenheims. Bei der späteren Umsetzung steht man dann plötzlich bei der Planung und Analyse der Finanzierung.

Wie viel Geld steht Ihnen denn monatlich zur Verfügung, um ein Kredit problemlos und sorgenfrei zu bedienen? So kann die Berechnung der Haushaltsrechnung aussehen:

Beispielhafte Haushaltsrechnung

| Verwendungszweck | Einkünfte | Ausgaben |

|---|---|---|

| Nettoeinkommen | 2.700 EUR | |

| Kindergeld | 2 x 184 EUR | |

| Kleidung | 190 EUR | |

| Lebensmittel | 470 EUR | |

| Gesundheit | 50 EUR | |

| Strom/ Wasser/ Heizung | 125 EUR | |

| Haushaltsgeräte | 40 EUR | |

| Wohnnebenkosten | 190 EUR | |

| Reparaturen/ Instandhaltung | 50 EUR | |

| Telefon/ Internet | 80 EUR | |

| Auto Verkehr | 140 EUR | |

| Versicherungen | 170 EUR | |

| Freizeit | 150 EUR | |

| Urlaub | 170 EUR | |

| Ausgabenpuffer | 80 EUR | |

| Gesamt | 3.068 EUR | 1.905 EUR |

| Verfügbar für Rate | 1.163 EUR |

Je mehr Sie zur Finanzierung in Form von Eigenkapital beisteuern, desto mehr verringert sich der monatliche Betrag, den Sie per Kredit finanzieren müssen.

Bei einer Vollfinanzierung kann im schlimmsten Fall, zum Beispiel durch unvorhergesehene Ereignisse oder Arbeitslosigkeit die Finanzierung aus dem Gleichgewicht kommen, wenn die Rate zu hoch ist. Eine Immobilienfinanzierung ohne Eigenkapital ist im Vergleich zu einer Finanzierung mit Eigenkapital vermeintlich teuer.

Berechnung der Immobilienfinanzierung

Bauen oder kaufen? Diese Entscheidung sollten Sie nicht sofort treffen, sondern erst eine Vorausberatung durchführen. Dabei helfen wir Ihnen dabei gerne weiter.

Denn hier handelt es sich um eine langfristige Entscheidung. Sie können dafür den Baukreditrechner nutzen, um wichtige Daten zu ermitteln, wie beispielsweise die monatliche Belastung oder die Dauer des Darlehens.

Höchstmögliche Darlehenssumme ermitteln

Sie können mit der folgenden Formel ermitteln, welche Maximale Darlehenssumme Sie sich leisten können. Alternativ können Sie aber auch einfach unseren Budgetrechner verwenden.

Formel

Frei verfügbares Einkommen * 12 * 100 / Anfänglicher Tilgungssatz + Zinssatz = Maximaler Darlehensbetrag

Beispiel

Monatlich frei verfügbares Einkommen: 1.163 EUR, anfänglicher Tilgungssatz: 2%, Sollzins: 1,6%

1.163 EUR * 12 * 100 / (2% Tilgung + 1,6% Sollzins) = 387.666 EUR

Diesem Beispiel zur Folge könnten Sie als maximal eine Finanzierung in Höhe von 387.666 EUR aufnehmen. Nebenkosten bleiben in diesem Beispiel unberücksichtigt.

Das folgende Beispiel zeigt einen möglichen Tilgungsverlauf der ersten Jahre bei einer Darlehenssumme in Höhe von 250.000 EUR.

Tilgungsplan jährlich

| Jahr | Annuität | Zinsen 1,6% | Tilgung 2% | Restschuld |

|---|---|---|---|---|

| 1 | 9.000 EUR | 3.963,17 EUR | 5.036,83 EUR | 244.963,17 EUR |

| 2 | 9.000 EUR | 3.881,99 EUR | 5.118,01 EUR | 239.845,16 EUR |

| 3 | 9.000 EUR | 3.799,50 EUR | 5.200,50 EUR | 234.644,65 EUR |

| 4 | 9.000 EUR | 3.715,67 EUR | 5.284,33 EUR | 229.360,33 EUR |

| 5 | 9.000 EUR | 3.630,50 EUR | 5.369,50 EUR | 223.990,83 EUR |

| 6 | 9.000 EUR | 3.543,96 EUR | 5.456,04 EUR | 218.534,79 EUR |

| 7 | 9.000 EUR | 3.456,02 EUR | 5.543,98 EUR | 212.990,81 EUR |

| 8 | 9.000 EUR | 3.366,66 EUR | 5.633,34 EUR | 207.357,47 EUR |

| 9 | 9.000 EUR | 3.275,86 EUR | 5.724,14 EUR | 201.633,33 EUR |

| 10 | 9.000 EUR | 3.183,60 EUR | 5.816,40 EUR | 195.816,93 EUR |

Diese Berechnung stellt die ersten vier Jahre einer Baufinanzierung dar. Sondertilgungen sind hier nicht berücksichtigt.

Bei einer angenommenen Annuität in Höhe von 9.000 EUR würde sich eine monatliche Rate von 750 EUR ergeben (9.000 EUR Annuität : 12 Monate = 750 EUR Rate). Während der Zinsanteil abnimmt nimmt der Tilgungsanteil zu.

Man spricht von einer anfänglichen Tilgung von zwei Prozent, weil sich die Tilgung durch die eingesparten Zinsen erhöht.

6 Tipps zur günstigen Immobilienfinanzierung

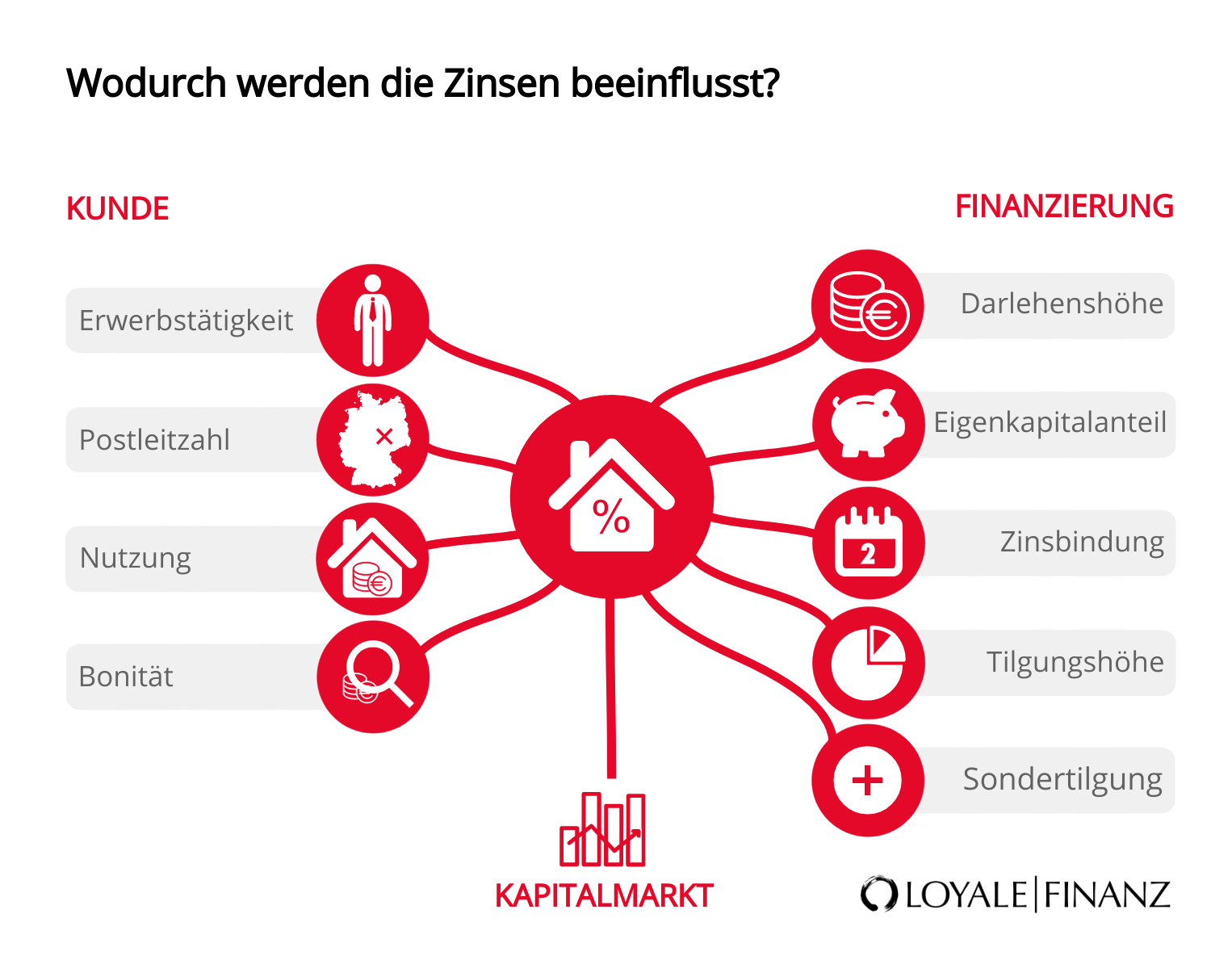

1. Schritt: Konditionen Vergleichen – Die Konditionen spielen bei einer Baufinanzierung eine große Rolle. Nicht nur der Zinssatz ist für ein Vergleich entscheidend, denn auch die anderen Faktoren wie zum Beispiel die Zinsbindung, Sondertilgung und der Tilgungssatz sind in einem Vergleich zu berücksichtigen.

Wir helfen Ihnen gerne mit unserem Baufinanzierungsrechner bei der Suche nach dem günstigsten Anbieter.

2. Schritt: Anschlussfinanzierung – Was ist wenn die Zinsen steigen? Kann ich mir de Kredit trotzdem noch leisten? Wichtig ist, schon zu Beginn die Anschlussfinanzierung in der Planung zu berücksichtigen. Bei steigenden Zinsen muss die monatliche Rate noch immer tragbar sein.

3. Schritt: Tipps für die Immobilienfinanzierung – Um negative Überraschungen zu vermeiden, sollte ein kleiner Puffer bei der Immobilienfinanzierung eingerechnet werden.

Es macht durchaus Sinn, das monatlich frei Verfügbare Einkommen nicht vollständig auszuschöpfen, um Rücklagen bilden zu können. Bei bedarf kann eine Sondertilgung geleistet werden.

4. Schritt: Zinsen bei der Immobilienfinanzierung – Eine längere Sollzinsbindung vermeidet den Zinsschock. Wer bei einem Kredit statt zehn 20 Jahre vereinbart, sichert sich günstige Zinsen für einen langen Zeitraum.

Jedoch muss man als Kreditnehmer einen kleinen Zinsaufschlag zahlen, der normalerweise bei 0,5 bis 0,8 Prozent liegt.

5. Schritt: Sondertilgung – Nutzen Sie Sondertilgungsmöglichkeiten. Diese Extrazahlungen senken die Restschuld. Dadurch muss nach Ablauf der Sollzinsbindung eine kleinere Anschlussfinanzierung aufgenommen werden.

6. KfW-Fördermittel – Die KfW gewährt neben zinsgünstigen Darlehen auch Tilgungszuschüsse. Wer also ein energieeffizientes Haus baut, kann über die kreditgebenden Bank bei der Kreditanstalt für Wiederaufbau (KfW) Unterstützung bei der Baufinanzierung beantragen. Dabei wird streng auf den Effizienzstandard geachtet.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!