Baufinanzierungszinsen

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Baufinanzierung-Zinsen: Wie hoch ist der Zinssatz?

Bei der Verwirklichung des Traums vom eigenen Heim stehen die meisten vor der entscheidenden Frage, wie sie am besten die Kosten senken können. Dabei lässt sich durch einen Vergleich der Baufinanzierungszinsen viel Geld sparen.

Unser Baufinanzierungsrechner ist eine wertvolle Hilfestellung für alle, die sich schnell und unkompliziert online über die aktuellen Baufinanzierungszinsen informieren wollen.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Wer die Kosten für eine Baufinanzierung verringern will, muss vergleichen. Das wichtigste Merkmal im Baufinanzierungsvergleich sind die Zinsen.

- Die Zinsen für Immobilienfinanzierungen schwanken Tag für Tag leicht. Ein tagesaktueller Onlinevergleich ist ideal für alle, die richtig Geld sparen wollen.

- Als Kreditnehmer kann man die Zinsen auch selbst beeinflussen. Wer genügend Eigenkapital mitbringt und ein festes und geregeltes Einkommen nachweist, darf sich bei den meisten Banken über einen Zinsabschlag freuen.

- Günstige Zinsen wollen langfristig gesichert werden. Eine lange Zinsbindung ist zu empfehlen.

- Eine persönliche Beratung ergänzt die erste Onlineprüfung mit dem Baufinanzierungsrechner und ist unerlässlich für alle, die günstig und flexibel finanzieren wollen.

Baufinanzierung: Zinsen vergleichen

Wohl jeder, der sich für eine Baufinanzierung interessiert, hört immer wieder den Hinweis, wie wichtig es ist, die Baufinanzierungszinsen zu vergleichen.

Dieser Tipp ist tatsächlich eine gute Empfehlung, denn die Zinsen für Immobilienkredite ändern sich. Dabei spielen die Entwicklungen am Markt eine Rolle, aber auch die Bonität des Kreditnehmers wirkt sich auf den Zins aus.

Wer wirklich günstig finanzieren will, kommt um einen ausführlichen Zinsvergleich nicht herum.

Baufinanzierung: Zinsen vergleichen

Wer früher die Zinsen für Kredite überprüfen wollte, musste sich einen Termin bei den Banken geben lassen und langwierige Verhandlungen über sich ergehen lassen. Heute läuft die Suche nach niedrigen Baufinanzierungszinsen ganz anders ab.

Das Internet macht möglich, was bis vor wenigen Jahren noch undenkbar war. Mit Hilfe von cleveren Onlinetools kann heute nahezu jeder einen Zinsvergleich online durchführen.

Nutzen Sie diese Chance und vergleichen Sie die Kosten für Ihre Baufinanzierung, bevor Sie sich für eine Bank entscheiden. So sparen Sie durch einen Vergleich der Baufinanzierungszinsen sehr viel Geld, für das Sie sicher anderweitige Verwendung finden.

Aktuelle Baufinanzierungszinsen

Wer bereit ist, eine kurze Sollzinsbindung von fünf Jahren zu akzeptieren, kann zum Teil mit Kreditkosten von unter einem Prozent rechnen. Natürlich kann sich diese Marge jederzeit ändern, wenn die Zinsen am Markt steigen.

Doch solche Zahlen machen deutlich, dass die Baufinanzierungszinsen aktuell auf einem sehr niedrigen Niveau sind, das kaum noch zu unterbieten ist. Doch selbst auf diesem geringen Niveau gibt es tagesaktuell Schwankungen, von denen Sie profitieren können.

Tagesaktuelle Baufinanzierungszinsen

Wer die Kreditkosten täglich aktuell überprüfen will, nutzt dazu am besten einen Onlinerechner. Unser Baukreditrechner greift tagesaktuell auf die Zinsen von über 500 Banken zurück.

Schneller und bequemer kann man einen Zinsvergleich nicht durchführen! Geben Sie einfach den gewünschten Kredit und den Kaufpreis für Ihr Haus ein.

Legen Sie dann die Höhe Ihrer gewünschten Tilgung fest und klicken Sie auf „Berechnen“. Der Onlinerechner ermittelt nun anhand Ihrer Daten, welche Anbieter die niedrigsten Zinsen für Ihre Finanzierung bereitstellen.

Sie erhalten einen ersten leicht verständlichen Überblick, der nach Zinsbindung gestaffelt ist. Wählen Sie nun Ihren Favoriten aus, und schauen Sie sich an, mit welchen Gesamtkosten und mit welcher Restschuld Sie nach Ablauf der Zinsbindung rechnen dürfen.

Innerhalb von wenigen Minuten ist Ihr Zinsvergleich erstellt, und Sie haben eine erste Idee, welche Zinsen für Ihr Darlehen anfallen.

Entwicklung der Baufinanzierungszinsen

Schaut man sich die Entwicklung der Baukreditzinsen in den letzten Jahren an, wird eine spannende Tendenz deutlich: Sie sind seit der Finanz- und Bankenkrise der Jahre 2008 und 2009 ständig gesunken.

Zwar gibt es immer wieder leichte Schwankungen nach oben und nach unten, doch die Tendenz ist gut sichtbar. Heute ist Wohneigentum so günstig zu finanzieren, dass immer wieder Fragen aufkommen nach einer Umkehr des Trends.

Selbst Experten wagen sich nicht an eine Prognose heran, wann die Baufinanzierungszinsen wieder ansteigen.

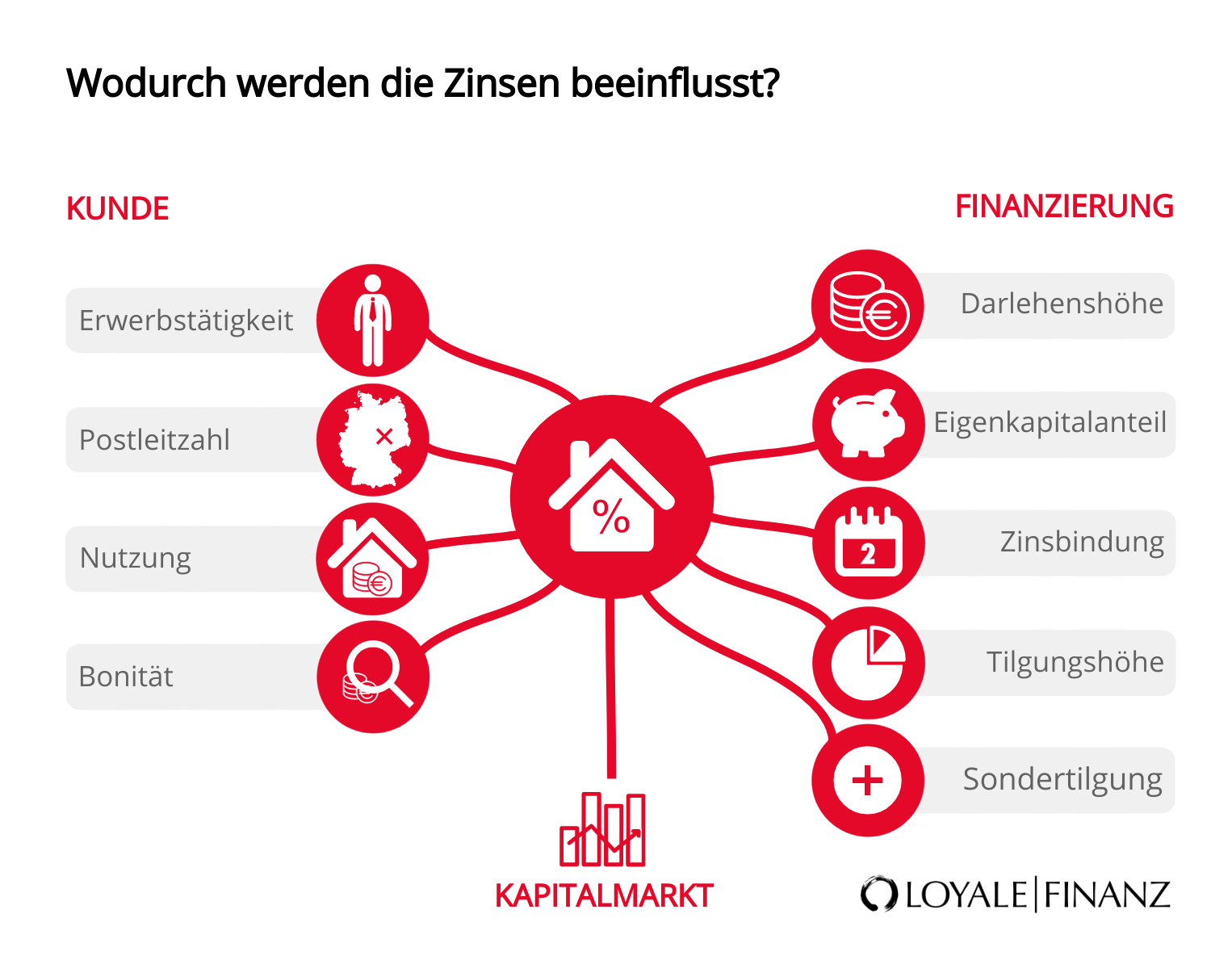

Diese Faktoren beeinflussen die Baufinanzierungszinsen

Als Kreditnehmer hat man wenig Chancen, den Marktzins zu bestimmen. Welchen Zins die Bank am Ende für Sie als Darlehensnehmer ansetzt, wird aber auch von Ihrer Bonität und Ihrem Objekt bestimmt.

Hier können Sie ansetzen und damit zu attraktiven Kosten für Ihre Finanzierung beitragen. Gerne gesehen sind zum Beispiel Kreditnehmer in einem unbefristeten Arbeitsverhältnis mit einem gehobenen Einkommen.

Noch besser ist es, wenn zwei Vertragspartner den Kredit aufnehmen und beide ein eigenes Einkommen haben. Selbstständige müssen dagegen mit Zinszuschlägen rechnen.

Auch ein Eigenkapitalanteil von etwa 20 Prozent und eine kurze Zinsbindungsfrist sind Kriterien, die den Zins in den Keller treiben. Wie sich die einzelnen Faktoren auf Ihre Zinsen auswirken, lesen Sie in den nächsten Absätzen.

Darlehenssumme und Beleihungsauslauf

Ein wichtiges Kriterium für geringe Zinsen ist die Höhe Ihres Darlehens im Verhältnis zum Wert der Immobilie. Wenn Ihre Immobilie zum Beispiel 200.000 Euro Wert ist und Sie 100.000 Euro für ein Darlehen aufnehmen, beleihen Sie sie in Höhe von 50 Prozent.

Das heißt, Sie nutzen 50 Prozent des Objekts als Sicherheit für Ihre Bank. Der Beleihungsauslauf liegt dann bei 50 Prozent. Müssen Sie 150.000 Euro als Darlehen aufnehmen, erhöht sich der Beleihungsauslauf auf 75 Prozent.

Ein hoher Anteil an Eigenmittel lässt Ihren Kreditzins also sinken, während ihn ein hoher Beleihungsauslauf nach oben treibt. Der Beleihungswert ist meist etwas geringer als der Verkehrswert.

Als Richtwert kann man 80 Prozent des Verkehrswertes als Beleihungswert nehmen. Man muss jedoch bedenken, dass jede Bank eine andere Bewertungsformel verwendet.

Laufzeit und Zinsbindung

Am liebsten vergibt Ihre Bank ein Darlehen mit einer kurzen Laufzeit. Eine kurze Laufzeit entspricht einer hohen Tilgung pro Jahr.

Mit einer hohen Tilgungsleistung und einer kurzen Vertragslaufzeit erhöht sich für Ihre Bank die Sicherheit, dass Sie Ihr Darlehen innerhalb dieser Zeit ohne Zahlungsprobleme zurückführen.

Dafür erhalten Sie im Gegenzug einen Abschlag auf die Kreditkosten. Können Sie nur eine geringe Tilgung pro Jahr von einem Prozent leisten, und wünschen Sie sich eine Zinsbindung über zehn oder 15 Jahre, zieht das bei den meisten Banken einen Aufschlag auf die Baufinanzierungszinsen nach sich.

Ist das Zinsniveau niedrig, gibt es für längere Zinsbindungen einen Aufschlag. Ist das Zinsniveau jedoch hoch, ist der Zinssatz für eine längere Zinsbindung geringer als für eine kurze Zinsbindung.

Sicherheiten

Zu den Sicherheiten Ihrer Finanzierung gehören Ihre Bonität und die Grundschuld. Die Bank bewertet Ihre Bonität nach Ihrem Einkommen und nach Ihren Einträgen in der Schufa.

Bei negativen Einträgen wie einem Mahnbescheid ist eine Finanzierung aufgrund der schwachen Bonität fast unmöglich.

Eine hohe Bonität begünstigt attraktive Zinsen, und auch die Eintragung der Grundschuld im Grundbuch ist eine Ursache, warum die Zinsen für Baukredite geringer sind als für klassische Ratenkredite.

6 Tipps für günstige Baufinanzierungszinsen

Es gibt einige Tipps und Tricks, mit denen Sie die Zinsen für Ihren Baukredit in Ihrem Interesse beeinflussen können. Hier erfahren Sie, was dazu zu tun ist.

Frühzeitig vergleichen

Auswirkung von kleinen Zinsunterschieden

| Sollzins | Monatliche Rate | Restschuld nach 15 Jahren | Zinskosten nach 15 Jahren |

|---|---|---|---|

| 1,45% | 927,08 EUR | 124.413,29 EUR | 41.337,35 EUR |

| 1,90% | 1.020,83 EUR | 119.949,74 EUR | 53.764,21 EUR |

Ganz wichtig ist es, schon früh mit der Suche nach attraktiven Baufinanzierungszinsen zu beginnen. Wenn Sie Zeit haben, Angebote zu vergleichen und zu verhandeln, stehen Ihre Chancen besser, eine Bank mit geringen Zinsen zu finden.

Stehen Sie unter Zeitdruck, weil Sie dringend einen Kredit benötigen, müssen Sie die Konditionen unverändert akzeptieren. Beginnen Sie deshalb so früh wie möglich mit der Suche nach dem passenden Kredit.

Eigenkapital einbringen

Ihr Anteil an Eigenmitteln ist ein wichtiger Hebel, um Ihre Zinsen zu senken. Je höher Ihr Eigenkapital, desto geringer ist die Beleihung Ihrer Immobilie und desto sicherer ist die Finanzierung für Ihre Bank.

Als Darlehensnehmer werden Sie mit attraktiven Zinsen dafür belohnt, einen großen Anteil des Kaufpreises aus eigener Tasche zu zahlen.

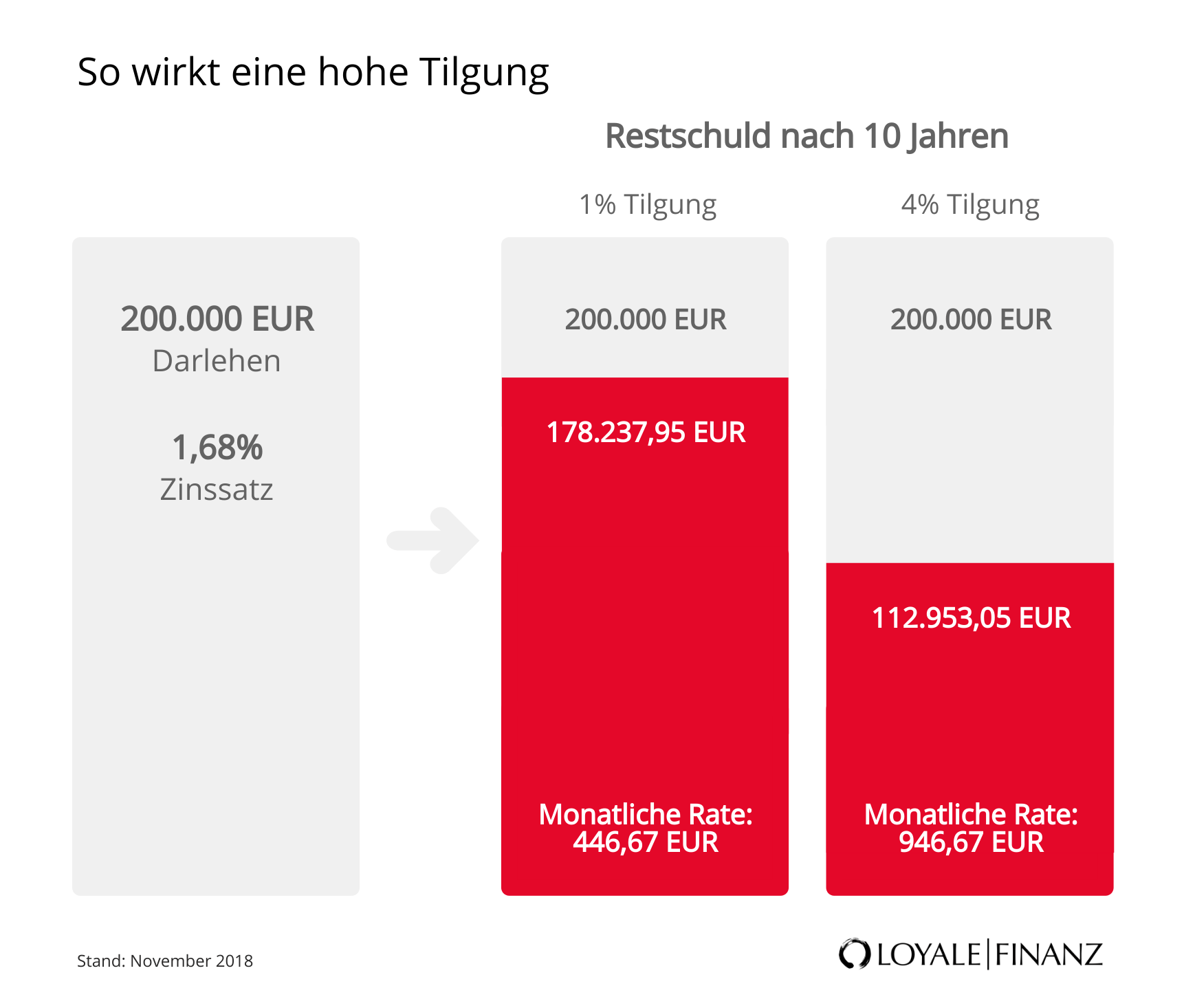

Hohe Tilgung

Auch über eine hohe Tilgung freut sich Ihre Bank, denn sie ist gleichbedeutend mit einer schnellen Rückzahlung des Darlehens. In der Folge reduzieren sich die Baufinanzierungszinsen durch einen hohen Zinsabschlag.

Lange Zinsbindung

Aus Sicht Ihrer Bank ist eine kurze Zinsbindungszeit wünschenswert. Sie als Darlehensnehmer wollen sich die attraktiven Kosten für Ihre Baufinanzierung natürlich so lange wie möglich sichern.

Ihr Berater der LOYALE FINANZ hilft Ihnen dabei, die Zinsbindung so zu wählen, dass Sie dauerhaft von günstigen Baufinanzierungszinsen profitieren.

Sondertilgung nutzen

Auch Ihre Sondertilgungen sind ein wirksames Mittel, um Ihre Zinsen zu verringern. Mit jeder Sondertilgung reduzieren sich Ihre Restschuld und die Laufzeit Ihres Kredits.

Die meisten Banken räumen eine Sondertilgung über fünf Prozent des Darlehens pro Jahr ein. Der Zahlungszeitpunkt für die Sondertilgung kann vorgegeben sein. Versuchen Sie, jedes Jahr wenigstens einen Teil der Sondertilgung zu nutzen, um Ihr Darlehen schneller zu entschulden.

KfW-Darlehen nutzen

Die Kreditanstalt für Wiederaufbau (KfW) bietet Käufern von Immobilien sehr attraktive Konditionen für den Kauf von selbstgenutztem Wohneigentum.

Niedrige Zinsen und lange Laufzeiten sind die wichtigsten Eckpunkte dieser Finanzierungen. Ihr Berater erläutert Ihnen gerne die Vorteile, die Ihnen ein KfW-Darlehen bringt.

Mit Sondertilgung und Eigenkapital die Kosten senken

Sondertilgungen und Eigenkapital sind zwei Hebel, die sich bei geschickter Wahl sehr positiv auf Ihre Zinsen auswirken – und die in ihrer Bedeutung gerne unterschätzt werden.

Bringen Sie so viel Eigenkapital wie möglich in Ihre Finanzierung ein. Als Eigenmittel gelten zum Beispiel vorhandene Rücklagen, Rückkaufwerte von Lebensversicherungen und ein angespartes Bausparguthaben.

Auch die Auswirkung der regelmäßigen Sondertilgungen sollten Sie nicht aus den Augen verlieren. Versuchen Sie, Weihnachts- oder Urlaubsgeld oder andere Zahlungen Ihres Arbeitgebers für eine Sondertilgung zurückzulegen, um Ihre Kosten nachhaltig zu senken.

Sie sollten aber auch darauf achten, dass Sie immer über eine Notfallreserve verfügen, auf die Sie flexibel zugreifen können. So sind Sie auch auf unvorhersehbare Ereignisse vorbereitet.

Häufige Fragen

Wie hoch sollte die Tilgung sein?

Setzen Sie die Tilgung so hoch an, dass Sie Ihre monatliche Rate auf Dauer sicher bezahlen können. Der Durchschnitt liegt bei zwei Prozent anfängliche Tilgung.

Wovon hängt der Baufinanzierungszins ab?

Unter anderem spielen Ihr Einkommen, Ihr Eigenkapitalanteil, Ihre Tilgung und Lage und Wert des Objekts eine Rolle.

Welche Zinsbindung ist sinnvoll?

Viele Kreditnehmer wählen eine Zinsbindung von zehn Jahren. Diese Frist ist ein guter Kompromiss zwischen Ihren Wünschen und den Interessen Ihrer Bank. Wenn Sie mehr Zinssicherheit wünschen, können Sie auch eine Zinsbindung von bis zu 30 Jahren wählen.

Kann ich auch auf die Zinsbindung verzichten?

Es gibt Darlehen mit flexiblen Zinsen. Dieses nennt sich variables Darlehen. Die Bank darf dann den Zins nach der Entwicklung der Marktzinsen verändern. Lassen Sie sich von Ihrem Berater erläutern, ob ein Darlehen mit flexiblen Zinsen sinnvoll für Sie ist.

Warum unterscheidet sich der Zinssatz bei unterschiedlichen Zinsbindungen?

Je länger die Zinsbindung, desto länger darf die Bank die Zinsen nicht verändern, selbst wenn sich der Marktzins erhöht. Für dieses Zugeständnis müssen Sie einen Zinsaufschlag zahlen.

Persönliche Beratung

Machen Sie mit Hilfe unsere Baufinanzierungsrechners einen ersten Zinscheck, und lassen Sie sich danach ausführlich beraten, um die perfekte Finanzierung für Ihr Traumhaus zu finden.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!