Immobiliendarlehen

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Immobiliendarlehen-Vergleich

Die eigene Immobilie ist mit Sicherheit eines der größten Projekte der meisten Menschen. Durch den hohen Kapitalbedarf ist ein Immobiliendarlehen meist unumgänglich.

Um möglichst viel Geld zu sparen, ist es wichtig, einen Immobiliendarlehen-Vergleich durchzuführen. LOYALE FINANZ unterstützt Sie dabei.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Die Zinsen für ein Immobiliendarlehen variieren je nach Bank. Durch einen Vergleich sparen Sie bares Geld.

- Günstige Immobiliendarlehen gibt es auch für Umschuldungen.

- Sondertilgungen helfen Ihnen, Ihr Darlehen schneller zurückzuzahlen.

- Für die Beantragung einer Finanzierung benötigen Sie persönliche Unterlagen und Objektunterlagen.

- Eine unabhängige Beratung hilft Ihnen dabei, Ihr optimales Immobiliendarlehen zu finden.

- Unter bestimmten Umständen können Sie Darlehenszinsen von der Steuer absetzen.

Immobiliendarlehen im Überblick

Ein Immobiliendarlehen ist dazu gedacht, den Kaufpreis einer Immobilie teilweise oder in voller Höhe zu finanzieren. Ein Immobiliendarlehen-Vergleich hilft dabei, sich einen Überblick über die aktuellen Konditionen zu verschaffen.

Obwohl er einen guten ersten Anhaltspunkt für die Zinsen gibt, ist eine umfassende Beratung sehr zu empfehlen, bevor Sie den Vertrag abschließen. Konditionen wie der Zinssatz, die Zinsbindung und die Fördermöglichkeiten unterscheiden sich häufig nur im Detail.

Ihr persönlicher Ansprechpartner hilft Ihnen dabei, die optimale Finanzierung zu finden.

Immobiliendarlehen: Zinsen vergleichen

Die Zinsen entsprechen den Kosten für Ihr Immobilien-Darlehen. Immobiliendarlehen sind in der Regel durch eine lange Laufzeit und durch eine hohe Kreditsumme gekennzeichnet.

Dadurch schlägt sich schon ein geringer Zinsunterschied in einer nennenswerten Summe nieder. Außerdem hängt die Höhe des Zinssatzes von mehreren Faktoren ab.

Zum Teil können Sie diese Faktoren selbst beeinflussen. Wenn Sie diesen Spielraum nutzen und zusätzlich einen sorgfältigen Vergleich für den Zinssatz durchführen, stehen Ihre Chancen gut, ein Darlehen für Ihre Immobilie zu attraktiven Kosten zu finden.

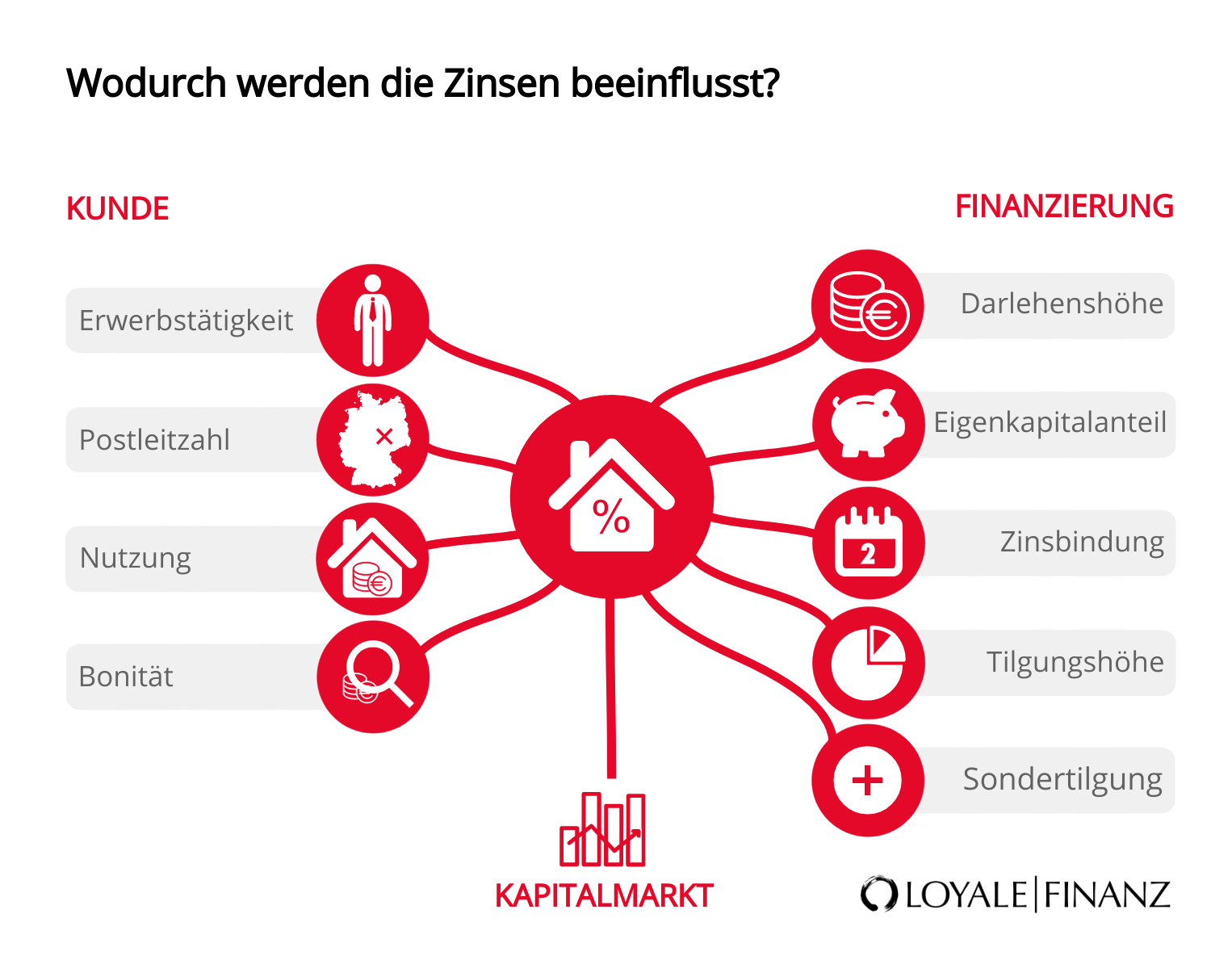

Davon hängt der Zinssatz beim Immobiliendarlehen ab

Ein Blick auf Grafik zeigt, durch welche Faktoren der Zins einer Immobilienfinanzierung bestimmt wird. Zum einen hängt der Zins von persönlichen Kriterien des Kunden ab.

Es spielt zum Beispiel eine Rolle, ob Sie erwerbstätig sind und welche berufliche Tätigkeit Sie ausüben. Der Standort Ihres Objekts ist ebenso maßgeblich wie die Nutzung der Immobilie für private oder gewerbliche Zwecke.

Die finanzierende Bank wird vor der Genehmigung des Darlehens außerdem einen genauen Blick auf Ihre Bonität werfen. Sie ergibt sich unter anderem aus der Beurteilung Ihrer beruflichen Situation und Ihrer Vermögensverhältnisse.

Zum anderen wird der Zins durch die Konditionen Ihrer Finanzierung bestimmt. Die Höhe des Darlehens, die Länge der Zinsbindung und die Tilgungshöhe werden bei der Festlegung der Kreditkosten berücksichtigt.

Die Möglichkeit, Sondertilgungen zu leisten, lässt sich die Bank in der Regel durch einen geringen Zinsaufschlag vergüten. Von besonderer Bedeutung ist der Eigenkapitalanteil, den Sie einbringen wollen.

Je mehr eigene Mittel Sie für den Kauf Ihrer Immobilie bereitstellen, desto geringer ist der Zins. Bei einem Eigenkapitalanteil von 20 Prozent sind die Zinsen um einiges besser, als bei einer Finanzierung ohne Eigenkapital.

Immobiliendarlehen Zinsen aktuell

Die aktuelle Zinstabelle macht deutlich, wie sich die Zinsen für Immobiliendarlehen mit der Länge der Sollzinsbindung ändern.

So ist der gebundene Sollzins für ein Immobiliendarlehen mit einer Sollzinsbindung von nur fünf Jahren deutlich günstiger als mit einer Zinsbindung von 30 Jahren. Gleichzeitig unterscheiden sich der gebundene Sollzins und der effektive Jahreszins.

Bei der Sollzinsbindung gilt es, eine Balance zwischen einer langen Zinssicherung und einem günstigen Zins zu finden. Parallel dazu sollte die Differenz zwischen Soll- und Effektivzins so gering wie möglich sein, denn der Effektivzins beinhaltet zusätzliche Kosten, die im Sollzins nicht berücksichtigt sind.

Hinweis

Bei einem Anbietervergleich sollten Sie darauf achten, dass beide Angebote die selbe Zinsbindung haben, damit ein Vergleich Sinn macht. Die Dauer der Zinsbindung beeinflusst nämlich den Zinssatz.

Immobiliendarlehen Vergleich online

Der Baufinanzierungsrechner unterstützt Sie dabei, Ihre geplante Finanzierung aus verschiedenen Blickwinkeln zu prüfen. Schon wenige Eingaben genügen, um sich einen ersten Überblick über die besten Angebote von rund 500 Banken zu verschaffen.

Dabei handelt es sich um einen Näherungswert, der sich im Lauf der weiteren Beratung durch einen erfahrenen Experten für Immobiliendarlehen weiter konkretisiert.

Nutzen Sie den Rechner, wenn Sie die Konditionen für Immobiliendarlehen vergleichen wollen und einen Immobiliendarlehen-Zinsvergleich anstellen möchten.

Immobiliendarlehen umschulden

Sparpotential bei der Anschlussfinanzierung

| Hausbank | Neuer Anbieter | |

|---|---|---|

| Restschuld | 160.000 EUR | 160.000 EUR |

| Neue Zinsbindung | 15 Jahre | 15 Jahre |

| Sollzins | 1,5% | 1,20% |

| Tilgung | 3,38% | 3,68% |

| Monatliche Rate | 650 EUR | 650 EUR |

| Restschuld nach 15 Jahren | 69.227,11 EUR | 63.416,17 EUR |

| Zinskosten nach 15 Jahren | 26.259,99 EUR | 20.442,47 EUR |

| Gebühren für Grundbuch und Notar | keine Gebühren | 540 EUR |

| Gesamtkosten nach 15 Jahren | 26.259,99 EUR | 20.982,47 EUR |

Wie aus dieser Tabelle ersichtlich ist, ist ein Zinsvergleich für Immobiliendarlehen auch interessant, wenn Sie eine Finanzierung umschulden wollen oder eine günstige Anschlussfinanzierung für Ihr Immobiliendarlehen suchen.

Im hier genannten Beispiel erkennen Sie sehr schön, wie sich der Wechsel von Ihrer Hausbank zu einem neuen Bank aufgrund einer scheinbar geringen Zinsdifferenz von 0,3 Prozent pro Jahr auswirkt.

Nutzen Sie diese Zinsdifferenz, um Ihre Tilgung im gleichen Umfang zu erhöhen, bleibt Ihre gewohnte monatliche Darlehensrate konstant. Ihre Restschuld nach 15 Jahren ist allerdings bei Ihrem neuen Anbieter um 5.800 Euro geringer, und auch die Gesamtkosten sind bei Ihrer neuen Bank knapp 5.300 Euro niedriger.

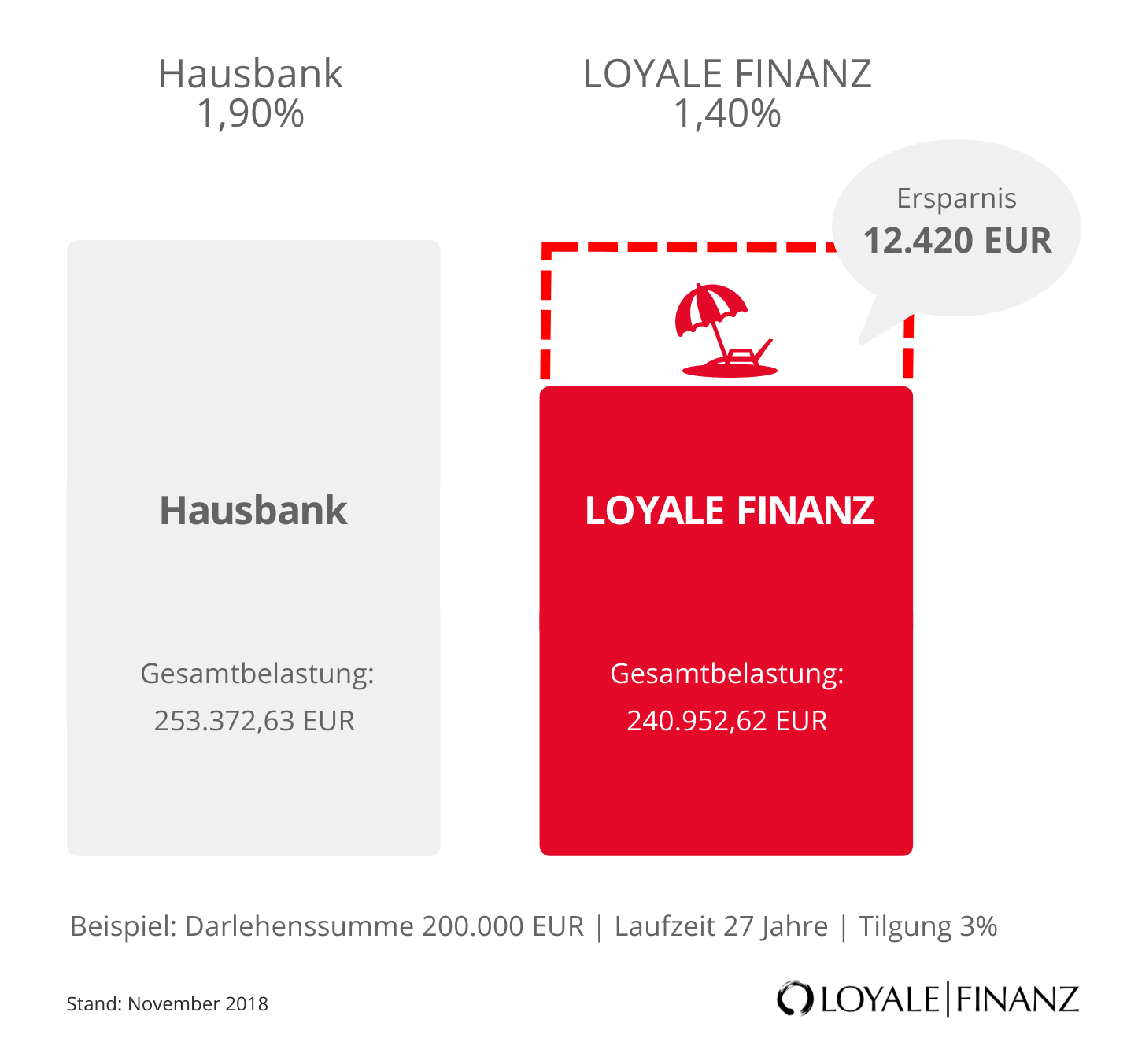

Günstige Immobiliendarlehen

Für den Kauf Ihres Hauses oder Ihrer Wohnung wollen Sie ein Immobiliendarlehen aufnehmen – und sprechen natürlich zunächst Ihre Hausbank an.

Das ist verständlich, denn dort haben Sie vermutlich einen persönlichen Berater und sind seit vielen Jahren ein guter Kunde. Trotzdem lohnt es sich, den Zinssatz Ihrer Hausbank mit anderen Konditionen zu vergleichen.

Ein Blick auf die obere Grafik zeigt, wie viel Zinsen Sie durch Darlehensvergleich sparen können. So günstige Immobiliendarlehen sind möglich, weil wir die Angebote von über 500 Banken für Sie vergleichen, um Ihr ganz persönliches Immobiliendarlehen mit Sparpotenzial zu finden.

Immobiliendarlehen: Aktuelle Konditionen

Unabhängig davon, ob Sie eine Umfinanzierung für Ihr Immobiliendarlehen benötigen, ob es um eine Immobiliendarlehen-Anschlussfinanzierung geht, ob Sie eine Baufinanzierung für einen Neubau oder für den Kauf einer Bestandsimmobilie benötigen: Es lohnt sich, die Zinsentwicklung am Markt im Auge zu behalten.

Der Markt ist in Bewegung, und die Banken sind ständig auf der Suche nach solventen Kunden mit Interesse an einem zinsgünstigen Immobiliendarlehen.

Deshalb beobachten wir den Trend für Sie und prüfen die Konditionen für jedes Darlehen für Ihre Immobilie auf Herz und Nieren, bevor wir Ihnen ein Angebot unterbreiten.

Wie wird das Darlehen getilgt?

Die häufigste Form des Immobiliendarlehens ist das Annuitätendarlehen. Unter einer Annuität versteht man eine eine Jahreszahlung aus Zins- und Tilgungsanteil zur Amortisation eines Annuitätenkredits.

Während der gesamten Zeit der vereinbarten Zinsbindung bleibt Ihre Darlehensrate konstant. Sie setzt sich aus einem Zins- und einem Tilgungsanteil zusammen.

Der Zinsanteil errechnet sich jeweils aus der Restschuld und sinkt dadurch von Monat zu Monat. Im Gegenzug steigt der Tilgungsanteil. Aus der oberen Abbildung erkennen Sie gut, wie der Tilgungsanteil von Jahr 1 bis Jahr 37 stetig steigt, während der Anteil der Zinsen im gleichen Umfang sinkt.

Tilgungsplan monatlich

| Monat | Rate | Zinsen 1,6% | Tilgung 2% | Restschuld |

|---|---|---|---|---|

| 1 | 750 EUR | 333,33 EUR | 416,67 EUR | 249.583,33 EUR |

| 2 | 750 EUR | 332,78 EUR | 417,22 EUR | 249.166,11 EUR |

| 3 | 750 EUR | 332,22 EUR | 417,78 EUR | 248.748,33 EUR |

| 4 | 750 EUR | 331,66 EUR | 418,34 EUR | 248.329,99 EUR |

| 5 | 750 EUR | 331,11 EUR | 418,89 EUR | 247.911,10 EUR |

| 6 | 750 EUR | 330,55 EUR | 419,45 EUR | 247.491,65 EUR |

| 7 | 750 EUR | 329,99 EUR | 420,01 EUR | 247.071,64 EUR |

| 8 | 750 EUR | 329,43 EUR | 420,57 EUR | 246.651,07 EUR |

| 9 | 750 EUR | 328,87 EUR | 421,13 EUR | 246.229,94 EUR |

| 10 | 750 EUR | 328,31 EUR | 421,69 EUR | 245.808,25 EUR |

| 11 | 750 EUR | 327,74 EUR | 422,26 EUR | 245.385,99 EUR |

| 12 | 750 EUR | 327,18 EUR | 422,82 EUR | 244.963,17 EUR |

Tilgungsplan jährlich

| Jahr | Annuität | Zinsen 1,6% | Tilgung 2% | Restschuld |

|---|---|---|---|---|

| 1 | 9.000 EUR | 3.963,17 EUR | 5.036,83 EUR | 244.963,17 EUR |

| 2 | 9.000 EUR | 3.881,99 EUR | 5.118,01 EUR | 239.845,16 EUR |

| 3 | 9.000 EUR | 3.799,50 EUR | 5.200,50 EUR | 234.644,65 EUR |

| 4 | 9.000 EUR | 3.715,67 EUR | 5.284,33 EUR | 229.360,33 EUR |

| 5 | 9.000 EUR | 3.630,50 EUR | 5.369,50 EUR | 223.990,83 EUR |

| 6 | 9.000 EUR | 3.543,96 EUR | 5.456,04 EUR | 218.534,79 EUR |

| 7 | 9.000 EUR | 3.456,02 EUR | 5.543,98 EUR | 212.990,81 EUR |

| 8 | 9.000 EUR | 3.366,66 EUR | 5.633,34 EUR | 207.357,47 EUR |

| 9 | 9.000 EUR | 3.275,86 EUR | 5.724,14 EUR | 201.633,33 EUR |

| 10 | 9.000 EUR | 3.183,60 EUR | 5.816,40 EUR | 195.816,93 EUR |

Bei Abschluss des Vertrags für Ihr Immobiliendarlehen erhalten Sie von Ihrer Bank einen Tilgungsplan. Ein jährlicher Tilgungsplan, wie Sie ihn hier sehen, zeigt auf, wie sich Zins- und Tilgungsanteil pro Jahr verändern und wie hoch Ihre Restschuld zum Jahresende ist.

Wenn Sie die Entwicklung Ihrer Restschuld im ersten Jahr an einem Beispiel verfolgen möchten, schauen Sie sich den monatlichen Tilgungsplan an. Dieser verdeutlicht sehr gut, dass sich Ihre Restschuld bei einer Tilgung von zwei Prozent vom ersten Monat an sichtbar verringert.

So sehen Sie anhand der Entwicklung Ihrer verbleibenden Restschuld sehr schön, dass Sie bereits eine erhebliche Leistung zur Rückzahlung Ihres Darlehens erbracht haben.

Was bedeutet Sondertilgung?

Unter einer Sondertilgung versteht man eine außerplanmäßige Tilgung für Ihr Immobiliendarlehen. Im Vertrag für Ihr Immobiliendarlehen ist eine jährliche Tilgungsleistung vereinbart.

Sie beträgt häufig fünf Prozent der Darlehenssumme pro Jahr. Höhere Sondertilgungen müssen mit dem Geldgeber abgesprochen werden.

Eine Sondertilgung geht über diese festgeschriebene Tilgung pro Jahr hinaus. Viele Banken räumen ihren Kunden das Recht ein, eine Sondertilgung in einer bestimmten Höhe pro Jahr zu leisten.

Wie funktioniert die Sondertilgung?

Die Höhe der Sondertilgung wird in Ihrem Vertrag für Ihr Immobiliendarlehen festgehalten. Die Bank verlangt für Ihre außerplanmäßige Tilgung keine Vorfälligkeitsentschädigung für die entgangenen Zinsen.

Leisten Sie eine höhere Sondertilgung, müssen Sie dafür allerdings eine Entschädigung in Form der Vorfälligkeitsentschädigung an Ihre Bank zahlen. Damit lässt sie sich den Zinsverlust vergüten, der ihr durch die vorzeitige Rückzahlung des Darlehens entsteht.

Hinweis

Eine Sondertilgung kann oftmals nur einmal im Jahr geleistet werden. Einige Banken vereinbaren im Vertrag auch einen festen Zeitpunkt. Verstreicht dieser, verfällt die Sondertilgung für dieses Jahr.

Vorteile der Sondertilgung

Jede Sondertilgung bringt Sie Ihrem Traum von der schuldenfreien Immobilie ein wenig näher. Deshalb sollten Sie die jährliche außerplanmäßige Tilgung leisten, wann immer es Ihre finanziellen Verhältnisse zulassen und Sie etwas Geld zur Seite legen können.

Eine Sondertilgung muss übrigens nicht in voller Höhe gezahlt werden, deshalb lohnt es sich, auch einen geringeren Betrag einzuzahlen. Manche Banken legen allerdings eine Mindestsumme als Sondertilgung fest, die Sie nicht unterschreiten dürfen.

Wenn Sie in einem Jahr keine außerplanmäßige Tilgung zahlen, können Sie diese nicht auf das nächste Jahr verschieben. Für das aktuelle Jahr verfällt dann Ihr Recht auf eine Sondertilgung.

Hinweis

Sie sollten immer eine kleine Notfallreserve täglich verfügbar haben, damit Sie bei unvorhersehbaren Ereignissen wie eine Reparatur handeln können.

Welche Unterlagen werden für ein Immobiliendarlehen benötigt?

Die erforderlichen Unterlagen variieren von Bank zu Bank. Prinzipiell ist zu unterscheiden zwischen den persönlichen Unterlagen und den Objektunterlagen.

Die persönlichen Unterlagen dienen der Bank dazu, sich ein Bild von Ihren Einkommens- und Vermögensverhältnissen und von Ihrer Bonität zu machen.

Die Objektunterlagen zeigen, ob die Immobilie insgesamt in einem guten Zustand ist, ob der Kaufpreis angemessen ist und ob der Wert des Objekts ausreicht, um das Immobiliendarlehen über eine Grundschuld abzusichern.

Deshalb trifft die finanzierende Bank ihre Kreditgenehmigung nur anhand einer eingehenden Prüfung Ihrer persönlichen Unterlagen in Verbindung mit den Objektunterlagen.

Persönliche Unterlagen

Zu den üblichen persönlichen Unterlagen gehören:

- drei Einkommensnachweise aller Darlehensnehmer

- der letzte Steuerbescheid.

- Nachweise über weitere Kredite (falls vorhanden)

- aktuelle Renteninformation

Arbeitnehmer müssen in der Regel keine weiteren persönlichen Unterlagen einreichen. Anders sieht es aus, wenn Selbstständige ein Immobiliendarlehen beantragen wollen:

- Bilanz- und Gewinnermittlung

- Auszug aus dem Handelsregister (falls vorhanden)

- Betriebswirtschaftliche Auswertung

- Gesellschaftervertrag (falls vorhanden)

- Steuerbescheide der letzten 3 Jahre

Objektunterlagen

Die Objektunterlagen decken alle Dokumente ab, die den Wert der Immobilie nachweisen. Dazu gehören zum Beispiel ein Entwurf des Kaufvertrags, ein Exposé oder eine Baubeschreibung bei Neubauten, eine Auflistung der letzten und der anstehenden Sanierungs- und Modernisierungsarbeiten, eine Berechnung der Wohnfläche und des umbauten Raums.

Ein Grundriss des Objekts ist ebenfalls vorzulegen. Handelt es sich um ein Bestandsobjekt, werden Fotos von innen und außen verlangt. Manche Banken fordern ein Wertgutachten, sofern die Darlehenssumme eine gewisse Größenordnung ausmacht. Diese Unterlagen sollten Sie bereithalten:

- aktueller Grundbuchauszug

- Bauzeichnung und Baubeschreibung

- Wohnflächenberechnung

- Lageplan oder Flurkarte

- Baukostenschätzung (bei Bau)

- Modernisierungs- und Renovierungsaufstellung (bei Modernisierung und Renovierung)

- Teilungserklärung (bei Wohnung)

- Exposé

- Nachweis Wohngebäudeversicherung

- Objektfotos

9 Tipps zum Immobiliendarlehen

Die Vorfreude auf das Eigenheim mag noch so groß sein, doch häufig überwiegt am Anfang ein gewisses Unbehagen, weil man noch nicht weiß, vorauf man sich beim Kauf oder beim Bau einer Immobilie einlässt.

Wer die folgenden 9 Tipps beherzigt, hat gute Chancen, ein gutes und günstiges Immobiliendarlehen zu finden, das langfristig tragbar ist und das den Weg in die eigenen vier Wände entspannt und sicher ebnet.

1. Die Beratung ist entscheidend

Das Angebot an Immobiliendarlehen ist für den Laien fast unüberschaubar. Nahezu jede größere Filial- oder Direktbank bietet Baufinanzierungen an, die Konditionen unterscheiden sich im Detail erheblich.

Hinzu kommt, dass eine durchdachte Finanzierung aus mehreren Modulen bestehen kann. Angefangen beim klassischen Annuitätendarlehen über diverse Förderungen der Kreditanstalt für Wiederaufbau (KfW) bis zum beliebten Bausparvertrag reicht das Spektrum.

Ein individuell auf Sie zugeschnittenes Baudarlehen, das die aktuelle Zinsentwicklung berücksichtigt, erfordert eine fundierte Beratung. Ihr persönlicher Berater von LOYALE FINANZ wird dabei Ihre persönlichen Ziele und Wünsche berücksichtigen.

2. Anbieter von Immobiliendarlehen vergleichen

Wer für Immobiliendarlehen aktuelle Konditionen prüft, wird feststellen, wie sehr sie sich im Detail unterscheiden. Bietet Ihnen die eine Bank günstigere Zinsen bei einer kurzen Sollzinsbindung, gewährt ein anderer Anbieter einen Zinsabschlag bei einem höheren Eigenkapitalanteil.

Das macht es schwierig, einen fundierten Immobiliendarlehen-Zinsvergleich anzustellen. Damit Sie trotzdem günstige Immobilienfinanzierungen in Ihrer Auswahl berücksichtigen, achten unsere Berater auf die Vergleichbarkeit aller Immobilienkredite.

3. Eigenkapital richtig einsetzen

Sehr wichtig für ein Immobiliendarlehen mit niedrigen Zinsen ist ein das Eigenkapital. Mindestens die Nebenkosten sollten Sie aus Ihren Rücklagen bezahlen, besser noch ist ein Anteil von Eigenkapital in Höhe von 20 Prozent.

Für ein höheren Eigenkapitalanteil gewähren viele Anbieter einen attraktiven Zinsabschlag. Finanzieren Sie dagegen den gesamten Kaufpreis, sind die Zinsen höher. Ihr persönlicher Berater hilft Ihnen dabei, Ihr Eigenkapital in der richtigen Höhe einzubringen.

4. Förderungen nutzen

Energiesparend bauen und sanieren ist im Trend. Die Kreditanstalt für Wiederaufbau (KfW) unterstützt den Erwerb von Wohneigentum mit günstigen Zinsen für Immobiliendarlehen mit einer langen Zinsbindung.

Häufig ist eine tilgungsfreie Anlaufzeit zu Beginn der Finanzierung möglich. Integrieren Sie die attraktiven Förderungen für den Bau oder den Kauf Ihrer eigenen Immobilie, und freuen Sie sich über ein durchdachtes Konzept für Ihr Immobiliendarlehen, das perfekt zu Ihren Möglichkeiten und Ihrer Immobilie passt.

5. Sondertilgung nutzen

Vereinbaren Sie für Ihre Finanzierung eine Sondertilgung, wenn Sie ein Immobiliendarlehen neu aufnehmen oder eine Immobiliendarlehen-Anschlussfinanzierung suchen.

Mit jeder Sondertilgung reduzieren Sie die Laufzeit Ihres Darlehens und sind schneller schuldenfrei. Besonders wichtig ist das im Hinblick auf Ihren Ruhestand.

Spätestens dann sollte Ihr Objekt entschuldet sein, damit Ihre monatliche Darlehensrate entfällt und Sie einen größeren finanziellen Freiraum genießen.

6. Die richtige Tilgung wählen

So wirkt eine hohe Tilgung

| 1% | 2% | 3% | 4% | |

|---|---|---|---|---|

| Darlehensbetrag | 200.000 EUR | 200.000 EUR | 200.000 EUR | 200.000 EUR |

| Sollzins | 1,45% | 1,45% | 1,45% | 1,45% |

| Zinsbindung | 15 Jahre | 15 Jahre | 15 Jahre | 15 Jahre |

| Monatliche Rate | 408,33 EUR | 575,00 EUR | 741,67 EUR | 908,33 EUR |

| Restschuld nach 15 Jahren | 166.510,73 EUR | 133.020,11 EUR | 99.529,41 EUR | 66.040,86 EUR |

| Summe der geleisteten Zinszahlungen nach 15 Jahren | 40.049,86 EUR | 36.559,84 EUR | 33.069,74 EUR | 29.579,99 EUR |

| Gesamtlaufzeit | 62 Jahre | 37 Jahre 9 Monate | 27 Jahre 4 Monate | 21 Jahre 6 Monate |

Ein Blick auf die Tabelle zeigt Ihnen, wie sich Ihre Restschuld nach Ablauf von 15 Jahren und die Gesamtlaufzeit Ihres Darlehens entwickeln, wenn Sie Ihre Tilgung um lediglich ein Prozent erhöhen.

Je höher die Tilgung, desto kürzer die Laufzeit Ihres Darlehens – so lautet der einfache Zusammenhang. Ein geringer Immobiliendarlehen-Zinssatz kann verwendet werden, um die Tilgung zu erhöhen.

Experten raten dazu, die Tilgung bei einer Neubaufinanzierung ebenso wie bei einer Umfinanzierung eines Immobiliendarlehen so hoch wie möglich anzusetzen, um Ihre Restschuld zum Ablauf der Zinsbindung auf ein Minimum zu reduzieren.

7. Die optimale Zinsbindung für mehr Zinssicherheit

Auch wenn die Immobiliendarlehen-Zinsen aktuell auf einem sehr geringen Niveau sind, rechnen Fachleute immer wieder mit leichten Bewegungen auf dem Markt.

Deshalb ist es wichtig, sich attraktive Konditionen für Immobiliendarlehen langfristig zu sichern. Allerdings müssen Sie dabei beachten, dass in der Niedrigzinsphase eine lange Zinsbindung den Zinssatz erhöht.

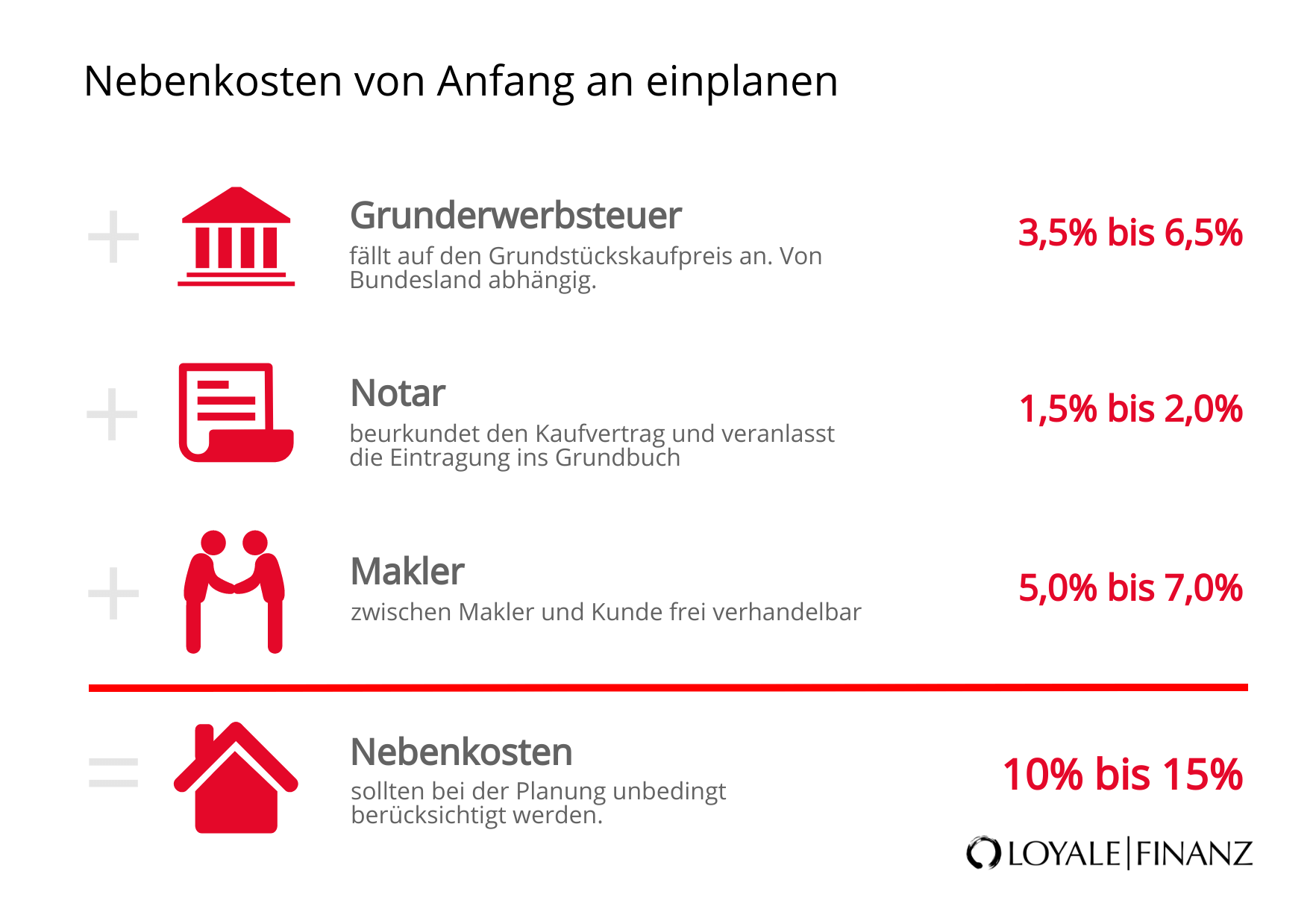

8. Alle Kosten im Blick behalten

Planen Sie bei Ihre Finanzierung von Anfang an alle anfallenden Kosten ein, und kalkulieren Sie Ihren Finanzbedarf etwas großzügiger. So vermeiden Sie eine spätere Nachfinanzierung.

Zu den wichtigsten Kosten gehören neben dem Kaufpreis die Grunderwerbssteuer, die Notar- und Gerichtskosten, die Maklerprovision und weitere Nebenkosten. Die Grafik zeigt, in welcher Höhe Sie die einzelnen Kosten anfallen können.

9. Unterlagen bereithalten

Wenn Sie einen Immobiliendarlehen-Vergleich online durchführen, erhalten Sie einen schnellen ersten Überblick über Ihren möglichen Zinssatz für Ihr Immobiliendarlehen.

Bevor Sie Ihren Zinsvergleich über einen Fachmann für Baufinanzierungen angehen, stellen Sie Ihre persönlichen Unterlagen und die Objektunterlagen zusammen, die Sie für den Vergleich benötigen.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!