Volltilgungsrechner

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Volltilgungsrechner: Erklärung und Rechner

Mit dem Volltilgungsrechner zum Ende der Zinsbindung schuldenfrei sein. Berechnen Sie Ihren Tilgungssatz und Ihre dazugehörige monatliche Rate.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- über den Tilgungsrechner Volltilgung berechnen Sie, mit welcher Rate Sie in einer vorgegebenen Zeit Ihre Darlehensschuld auf null reduzieren

- Vorteile Volltilgungsdarlehen: Planungssicherheit, vergleichsweise sehr gute Konditionen, geringerer Zinsaufwand als beim Annuitätendarlehen, schnelle Rückzahlung, keine Anschlussfinanzierung nötig

- Nachteile Volltilgung: mangelnde Flexibilität, hohe monatliche Belastung

Was berechnet der Volltilgungsrechner?

Kreditnehmer, die nach Auslaufen der Festzinsvereinbarung ohne Anschlussfinanzierung auskommen möchten, müssen ihre Baufinanzierung mit Volltilgung realisieren.

Ihr Darlehen wird in einem überschaubaren Zeitraum vollständig zurückgeführt. Infolgedessen können Sie ohne Angst vor der künftigen Zinsentwicklung ganz entspannt den Komfort Ihrer Immobilie genießen.

Unser Volltilger-Darlehen-Rechner ermittelt für Sie die monatliche Rate, die Ihnen in kurzer Frist eine Gesamtrückzahlung Ihres Baudarlehens ermöglicht.

Volltilgungsdarlehen berechnen: so einfach geht es!

Sie benötigen nur wenige Angaben, um mithilfe des Volltilgungsrechners herauszufinden, wie lange es bis zur kompletten Rückzahlung Ihres Darlehens dauert.

Mit dem Volltilgungsrechner können Sie die Jahre berechnen, die Ihnen bis zur Schuldenfreiheit fehlen. Dafür sind Darlehenssumme, Kaufpreis sowie der Tilgungssatz Ihrer Finanzierung erforderlich.

Nachdem Sie den Tilgungssatz eingegeben haben, erhalten Sie den die Laufzeit und Ihre monatliche Rate. Schieben Sie den Regler auf ganz schnell, wird automatisch eine Volltilgung berechnet.

Beispiel

Kreditnehmer mit Darlehen über 200.000 Euro zu einem gebundenen Sollzinssatz von 1,40 Prozent p. a., das am 01.02.2019 ausgezahlt wird: Will dieser sich nach 15 Jahren weitere Darlehensformalitäten ersparen, erreicht er das mit einer sechsprozentigen Tilgung im Jahr, monatlich sind 1.232,50 Euro zu tilgen.

Das Ergebnis ermittelt unser Volltilgungsrechner in einem Schritt. Sie können gelassen bleiben, es spielt keine Rolle, ob die Zinsen in 15 Jahren gestiegen sind. Sie müssen keine Restverbindlichkeit neu finanzieren.

Was ist ein Volltilgungsdarlehen

Ein Volltilgungsdarlehen ist eine Sonderform des Annuitätendarlehens. Dieses zeichnet sich dadurch aus, dass die Rückzahlung in hohen Monatsraten erfolgt und damit in einem relativ kurzen Zeitraum.

Während der gesamten Laufzeit bleibt der vereinbarte Zinssatz konstant, so dass keine Anschlussfinanzierung notwendig ist. Zinsbindungsfrist und Laufzeit des Baudarlehens sind identisch.

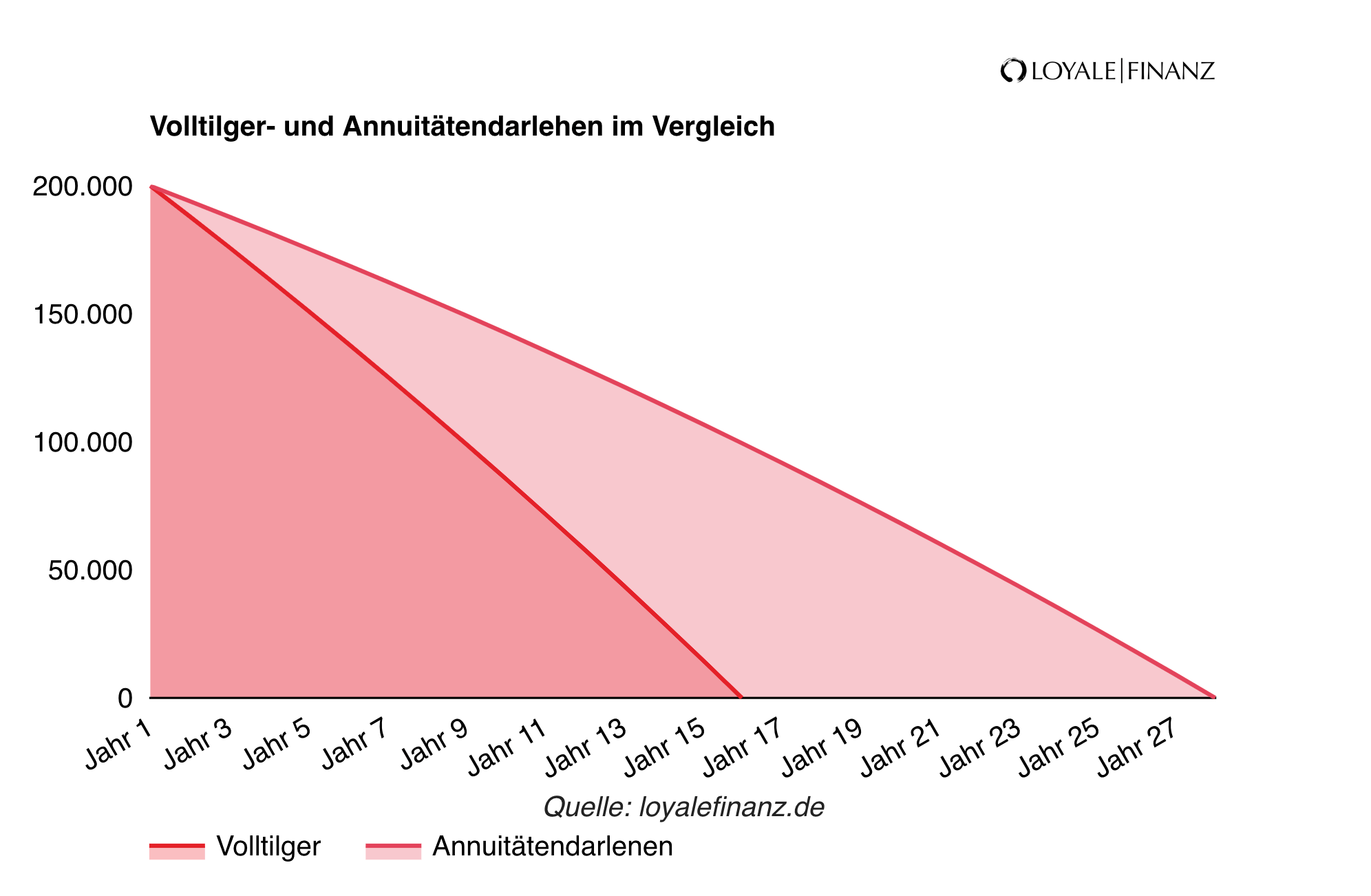

Der Vergleich zwischen Volltilgungs- und Annuitätendarlehen

Der oben stehende Chart verdeutlicht, dass eine Verdopplung des Tilgungssatzes von 3 auf 6 Prozent zu einer wesentlich kürzeren Laufzeit des Volltilgungsdarlehens führt.

Der Darlehensnehmer ist 12 Jahre eher schuldenfrei als ein vergleichbarer Immobilieneigentümer, der auf ein Annuitätendarlehen gesetzt hat.

Zudem verringert sich der Zinsaufwand des Volltilgers um 21.170,07 Euro im Vergleich zum Annuitätenkredit.

Vor und Nachteile von Volltilgungsdarlehen?

Vorteilhaft ist eine Komplett-Tilgung vor allem für Kreditnehmer, die vorbildliche Zahlungsdisziplin und exakte Budgetplanung vereinen wollen.

Bauherren und Hauskäufer können vorab den gesamten finanziellen Aufwand für ihr Vorhaben kalkulieren. Sie wissen genau, wann sie keine Schulden mehr haben und wie viel Geld Sie an die Bank zurückzahlen müssen.

Kreditinstitute gewinnen ebenfalls durch ein Volltilgungsdarlehen. Sie kennen die Zeitspanne, bis wann sie den Kredit refinanzieren müssen und können Volltilgern bessere Zinskonditionen anbieten.

Davon profitieren wiederum die Antragsteller. Durch die hohe Tilgungsrate reduziert sich der Zinsanteil kontinuierlich und somit rascher als durch gelegentliche Sondertilgungen.

Erfreulicherweise ist am Laufzeitende kein Sollsaldo übrig, der unter einem Zinsänderungsrisiko erneut finanziert werden müsste.

Jedoch sollten Kreditnehmer die Nachteile der Volltilgung im Auge behalten. Die monatliche Belastung durch die konstant hohe Rate ist sehr anspruchsvoll. Die hohe Rate muss man sich dauerhaft leisten können.

Ein Volltilgerdarlehen ist zudem unflexibel. Während man bei einem Annuitätendarlehen nach der ersten Zinsbindung die Vertragsbedingungen neu verhandeln kann, stehen diese beim Volltilgungsdarlehen von vornherein fest.

Ebenso kann die Kreditlaufzeit nicht verändert werden und Eigentümern nützt ein während der Vertragsdauer gesunkenes Zinsniveau nichts.

Hinweis

Haben Sie einen Volltilger mit einer Laufzeit von über zehn Jahren abgeschlossen, können Sie mit dem Sonderkündigungsrecht gemäß § 489 BGB nach zehn Jahren kostenfrei entweder ganz oder teilweise kündigen. Dabei müssen Sie nur die Kündigungsfrist von sechs Monaten einhalten.

Volltilgungsrechner: Wann ist ein Volltilgungsdarlehen zu empfehlen?

Volltilgungs- beziehungsweise Volltilgerdarlehen sind Alternative oder Ergänzung zum Annuitätendarlehen. Wohnungs- beziehungsweise Hauskäufer, die das Zinsänderungsrisiko bei ihrer Baufinanzierung ausschließen wollen, können damit eine rasche Entschuldung erreichen.

Weitere Vorteile sind Kostentransparenz und Kalkulationssicherheit. Kreditnehmer, die in der Lage sind, die hohen Kreditraten über die gesamte Laufzeit zu schultern, partizipieren an diesen Vorzügen.

Mit dem Volltilgungsrechner können Sie verschiedene Laufzeiten vergleichen und sehen, wie hoch die Rate bei der jeweiligen Laufzeit ist.

Ideale Voraussetzungen sind ein beträchtliches, über viele Jahre verlässliches Einkommen und familiär sowie beruflich stabile Verhältnisse.

Solvente Antragsteller mit gesichertem Job, die steigende Kreditzinsen erwarten, sollten die Variante der Volltilgung in Betracht ziehen.

Hinweis

Speziell in Niedrigzinsphasen lohnt es sich, die Zinsen für die gesamte Laufzeit zu sichern. Schätzen Sie jedoch Ihre fortlaufende Zahlungsfähigkeit realistisch ein, damit die Kreditrate für Sie tragbar bleibt. Mit dem Volltilgungsrechner können Sie verschiedene Szenarien durchspielen.

Wichtige Begriffe für den Volltilgungsrechner

Tilgung

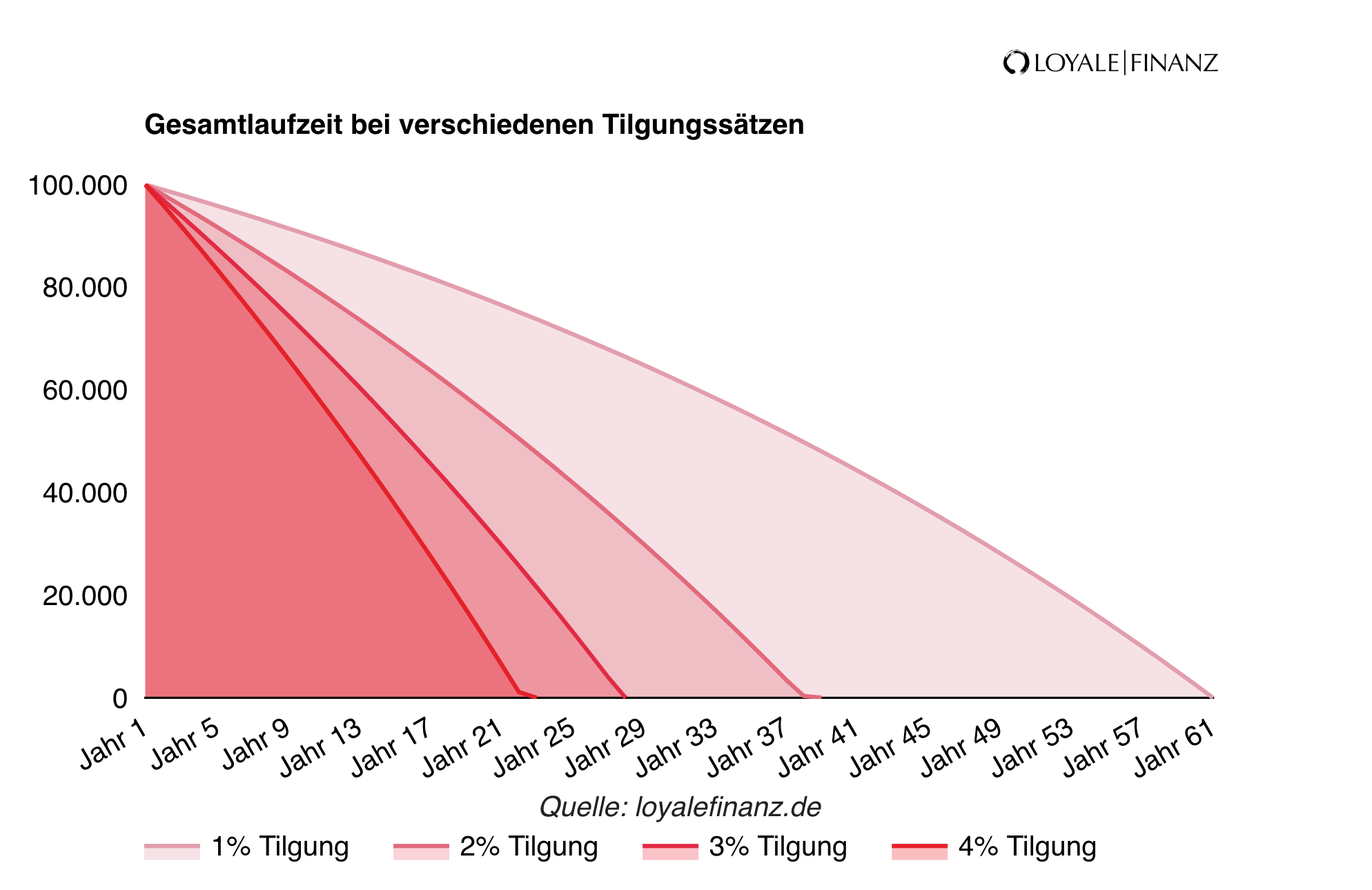

In der folgenden Grafik sehen Sie, wie sich die Höhe der Rate und der damit verbundene Abbau der Restschuld auf die Kreditdauer auswirkt.

Je höher der Tilgungssatz, desto weniger Zinsen muss der Darlehensnehmer zahlen. Es rentiert sich, sofern es die Finanzen erlauben, ein Baudarlehen zügig zu tilgen.

Zinsen

Zinsen können den Gesamtaufwand enorm in die Höhe treiben, wie Sie in der Tabelle erkennen. Die Restschuld wird durch die gestiegene Kreditrate niedriger.

Je höher das Zinsniveau ist, desto mehr beeinflusst ein geringfügig darüberliegender Darlehenszins die Abzahlung. Er führt zu weitaus größeren Zinsaufwendungen für den Schuldner.

Sondertilgung

Sondertilgungen sind außerplanmäßige Rückführungen des Kredits. Auf diese Weise wird das Darlehen schneller und kostengünstiger zurückgezahlt.

Oft ist nicht absehbar, ob und wann eine Sondertilgung möglich sein wird. Bekommt der Darlehensnehmer beispielsweise eine Erbschaft ausgezahlt, kann diese den Gesamtaufwand des Immobilienerwerbs verringern.

Banken gewähren Kreditnehmern aus Wettbewerbsgründen in der Regel ein Recht auf die zusätzliche Tilgung ihres Darlehens, das vorab vertraglich vereinbart werden muss.

Auswirkung von kleinen Zinsunterschieden

| Sollzins | Monatliche Rate | Restschuld nach 15 Jahren | Zinskosten nach 15 Jahren |

|---|---|---|---|

| 1,45% | 927,08 EUR | 124.413,29 EUR | 41.337,35 EUR |

| 1,90% | 1.020,83 EUR | 119.949,74 EUR | 53.764,21 EUR |

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!