Bausparvertrag

Bausparvertrag: Vergleich, rechnen und alles Weitere zum Thema

Ein Bausparvertrag kann ein Bestandteil einer Baufinanzierung sein. Der Bausparvertrag gehört in ganz Deutschland zu den beliebtesten Finanzprodukten, weil er sich langfristig gut kalkulieren lässt.

Der Bausparvertrag lässt sich gut für eine Renovierung oder Modernisierung und für den Bau oder Kauf einer Immobilie verwenden.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Ein Bausparvertrag läuft über drei Phasen. Zuerst wird Guthaben angespart, danach folgt die Zuteilung. In der dritten Phase kann das Darlehen optional in Anspruch genommen werden.

- Es gibt in Deutschland eine Vielzahl von Bausparkassen, sie bieten unterschiedliche Tarife an. Ein Vergleich der Zinsen lohnt sich fast immer.

- Für einen Bausparvertrag können staatliche Förderungen gewährt werden. Sie sind an bestimmte Bedingungen gebunden. Ob die Förderung genutzt werden kann, sollte vorher geprüft werden.

- Einen Bausparvertrag kann man zum Bauen oder Kaufen einsetzen. Man kann ihn auch zur Modernisierung oder Sanierung verwenden.

- Ein Bausparvertrag ist langfristig gut planbar. Deshalb sollte er bei einer durchdachten Baufinanzierung als Variante berücksichtigt werden.

Was ist ein Bausparvertrag?

Unter einem Bausparvertrag versteht man ein Mittel zur Finanzierung von Wohneigentum, von Renovierungs- und Sanierungsmaßnahmen oder für eine andere Verwendung mit einem wohnwirtschaftlichen Bezug.

Der Bausparer spart Geld an, das er zum Bauen verwendet – so ist die gängige Definition des Finanzierungsinstruments. Das angesparte Geld kann ebenso wie das Darlehen für unterschiedlichste Zwecke rund um Bauen, Modernisieren und Wohnen verwendet werden.

Für andere Zwecke wie zum Beispiel den Kauf eines Autos kommt er allerdings nicht in Frage. Dafür eignen sich andere Finanzierungsinstrumente besser.

Wie funktioniert ein Bausparvertrag?

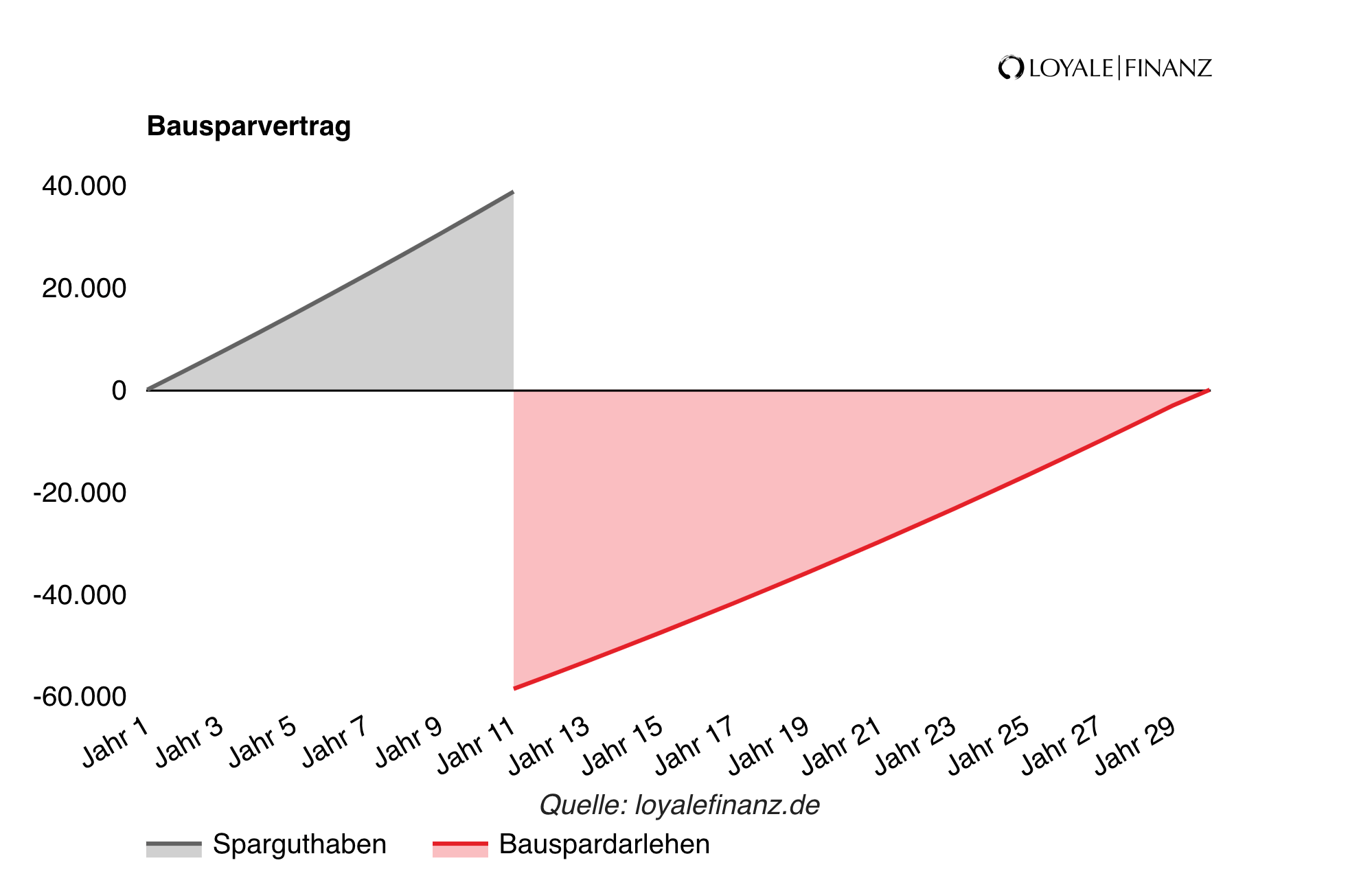

Ein Bausparvertrag läuft über drei Phasen: die Sparphase, die Zuteilungsphase und die Darlehensphase. Er wird in der Regel über eine Laufzeit von sechs bis zehn Jahren abgeschlossen. Beim Abschluss wird die Bausparsumme festgelegt, sie umfasst alle drei Phasen.

Die genauen Modalitäten hängen ein wenig von dem Tarif ab, so dass es hier je nach Kasse und Tarif Abweichungen gibt. Dieses Instrument gilt als recht sichere und gut kalkulierbare Form des Ansparens und des Finanzierens, denn der Bausparer weiß schon zu dem Zeitpunkt, zu dem er den Vertrag abschließt, welche Rate er für seinen Vertrag Monat für Monat zahlen muss.

Trotzdem lohnt es sich, auf die Details zu achten und den Tarif genau zu prüfen.

Sparphase

Ein Bausparvertrag beginnt mit der Sparphase. In dieser Phase zahlt der Bausparer die vereinbarte Rate in seinen Sparvertrag ein. Das Geld wird abzüglich der Verwaltungskosten verzinslich angelegt.

Die Verzinsung in der Guthabenphase wird zum Abschluss des Vertrags vereinbart. Sie ist im Vergleich zu anderen Geldanlagen relativ attraktiv. Deshalb nutzen einige den Abschluss eines Bausparvertrags gelegentlich auch als reines Finanzinstrument zum Ansparen.

Ob sich das lohnt, hängt von Ihren individuellen Umständen ab.

Zuteilungsphase

Nach der Ansparphase schließt sich die Zuteilungsphase an. In dieser Phase ist bereits ein gewisser Anteil in den Bausparvertrag als Guthaben eingezahlt, so dass in absehbarer Zeit eine Auszahlung des Guthabens und des Darlehens ansteht.

Wann der Vertrag in die Zuteilungsphase geht, ist für den Bausparer von außen nur schwer zu beurteilen. Zum einen hängt es von der Bausparsumme und von den Tarifbedingungen ab, wann so viel angespart ist, dass das Guthaben mit dem Darlehen ausgezahlt wird.

Zum anderen spielt auch die Solidargemeinschaft der anderen Bausparer eine Rolle, denn wann ein Vertrag zugeteilt wird, hängt auch von den anderen Bausparern ab. Die Bausparkasse legt für jeden Bausparvertrag eine Bewertungskennzahl fest. Sie zeigt in etwa an, wann der Vertrag in die Zuteilung geht und wann das Darlehen gewährt wird.

Darlehensphase

In der Darlehensphase wird das Bauspardarlehen von der Bausparkasse gewährt und vom Bausparer zurückgezahlt. Mit dieser Phase endet der Bausparvertrag. Der Zins für das Darlehen wird bereits zum Zeitpunkt des Vertragsabschlusses verhandelt.

Somit weiß der Bausparer, mit welcher monatlichen Rate er in der Darlehensphase zu rechnen hat. Das gibt ihm eine hohe Planungssicherheit, denn selbst wenn sich die Zinsen am Markt verändern, bleibt sein Darlehenszins trotzdem unverändert. Wer also einen Bausparvertrag abschließt, hat die Gewissheit, dass sich der Zinssatz für das Darlehen nicht ändert.

Die Kurzgeschichte hinter dem Bausparvertrag

Hinter dem Bausparvertrag steht das Prinzip der Solidargemeinschaft. Dieses Prinzip besagt, dass viele Bausparer über einen längeren Zeitraum Geld an eine Bausparkasse zahlen.

Wer ein Darlehen benötigt, wendet sich an die Bausparkasse und erhält dieses Darlehen aus den Mitteln, die andere Menschen in der Guthabenphase bereits einzahlen.

Im Prinzip bringt die Bausparkasse also Menschen, die eine attraktive Geldanlage suchen mit Menschen in Verbindung, die ein Darlehen aufnehmen möchten. Für das Darlehen muss ein Zins gezahlt werden, der wiederum den Anlegern gutgeschrieben wird, die ihr Geld für die Darlehensnehmer zur Verfügung stellen.

Die Laufzeit und Zinsen bei einem Bausparvertrag

In der Regel wird ein Bausparvertrag über einen Zeitraum von sechs bis zehn Jahren abgeschlossen. Einige Bausparkassen bieten dafür andere Konditionen an, deshalb ist es sinnvoll, die Tarife zu vergleichen.

Während der Guthabenphase wird das eingezahlte Geld angelegt, dafür bekommt der Bausparer einen Guthabenzins. Nimmt er das Darlehen nach einigen Jahren in Anspruch, zahlt er dafür Zinsen.

Die Guthabenverzinsung gilt im Vergleich mit anderen Geldanlagen als relativ attraktiv. Die Kosten für das Darlehen sind ebenfalls vergleichbar mit den Zinsen für ein klassisches Annuitätendarlehen.

Die Zinsen werden in der Regel fix vereinbart. Ein fixer Zins ist während der gesamten Laufzeit konstant, ein variabler Zins dagegen verändert sich innerhalb gewisser Bandbreiten.

Was wird bei einem Bausparvertrag gefördert?

Ein Bausparvertrag wird durch staatliche Förderungen unterstützt. Diese werden gewährt, wenn der Bausparer bestimmte Voraussetzungen erfüllt.

In der Regel sind sie vor allem an das Einkommen geknüpft. Das heißt, dass der Bausparer bestimmte Einkommensgrenzen nicht überschreiten darf, wenn er die Förderung beantragen will.

Wohnungsbauprämie

Anspruch auf die Wohnungsbauprämie haben Sie, wenn Sie das 16. Lebensjahr vollendet haben und wenn Sie Wohneigentum zur Selbstnutzung kaufen.

Ihr zu versteuerndes Einkommen darf im Jahr nicht über 25.600 Euro liegen, wenn Sie alleinstehend sind. Für Verheiratete verdoppelt sich die Summe. Ihr Bausparvertrag muss mit einer Laufzeit von sieben Jahren abgeschlossen werden.

In dieser Zeit wird jedes Jahr eine Wohnungsbauprämie in Höhe von maximal 45,06 pro Person in den Vertrag eingezahlt. Eine weitere Voraussetzung ist die wohnwirtschaftliche Nutzung des Bausparvertrags. Anderenfalls geht die Förderung in der Regel verloren.

Arbeitnehmersparzulage

Anspruch auf die Arbeitnehmersparzulage haben Sie als Arbeitnehmer, wenn Ihr Einkommen nicht über 17.900 Euro als Single beträgt. Bei Paaren darf die Grenze von 35.800 Euro jährlich nicht überschritten sein.

Die Sparzulage beträgt im Jahr für Singles maximal 43 Euro, die förderfähige Summe ist auf 470 Euro beschränkt. Für Ehepaare verdoppeln sich diese Grenzwerte.

Beantragt wird die Arbeitnehmersparzulage bei Ihrer Einkommenssteuererklärung. Sie wird einer Vertragslaufzeit von sechs Jahren in Ihren Vertrag eingezahlt.

Mit der Arbeitnehmersparzulage sollen vor allem Bausparer mit einem überschaubaren Einkommen motiviert werden, frühzeitig Geld für den Erwerb von Wohneigentum zurückzulegen.

Wohn-Riester

Eine recht junge Form der staatlichen Förderung ist Wohn-Riester. Wohn-Riester hat gegenüber der Wohnungsbauprämie und der Arbeitnehmersparzulage den Vorteil, dass diese Förderung nicht von Einkommensgrenzen abhängt.

Hinter Wohn-Riester steht ein Bausparvertrag, der wie eine Riester-Rente durch eine staatliche Zulage gefördert wird. Sie schließen dafür einen Vertrag mit einer Bausparkasse ab, den Sie in der üblichen Form besparen.

Allerdings zahlt der Staat zusätzlich die Riesterzulagen in Ihren Vertrag ein, auf die Sie Anspruch haben. Das ist zum einen die Grundzulage, die jedem Bausparer mit Wohn-Riester zusteht, zum anderen haben Sie Anspruch auf eine Kinderzulage für jedes Kind, für das Sie Kindergeld beziehen.

Die Grundzulage beträgt pro Jahr 175 Euro, für jedes zulagenberechtigte Kind werden weitere 400 Euro eingezahlt. Die Zulagen müssen Sie verwenden, um damit Ihr Darlehen zurückzuzahlen.

Bedenken Sie jedoch auch die Besteuerung im Rentenalter.

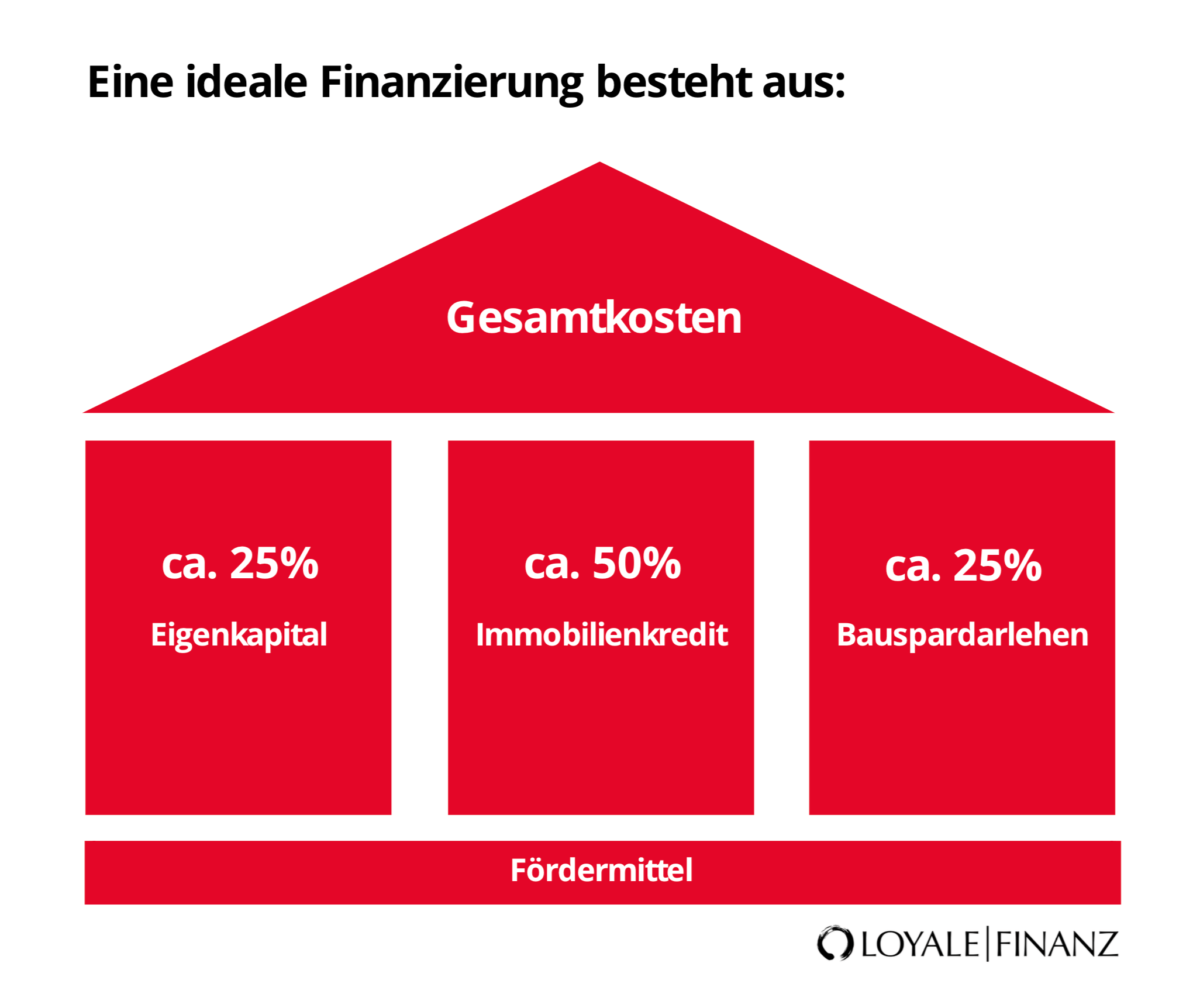

Die ideale Baufinanzierung mit Bauspardarlehen!

Eine Baufinanzierung sollte gut durchdacht sein, denn sie wird Sie über viele Jahre Ihres Lebens begleiten. Im besten Fall bauen Sie sie aus verschiedenen Modulen auf.

Im Idealfall bringen Sie mindestens 25 Prozent des gesamten Darlehens als Eigenkapital ein. Die Hälfte des Darlehens können Sie über ein klassisches Annuitätendarlehen finanzieren.

Die restlichen 25 Prozent bringen Sie in Form eines Bausparvertrags ein. So ist Ihre Finanzierung ausgewogen aufgebaut und bleibt für Sie langfristig sicher kalkulierbar.

Wie kann ich den Bausparvertrag für mich nutzen?

Einen Bausparvertrag können Sie sehr vielfältig nutzen, so lange er mit selbst genutztem Wohneigentum in Verbindung steht. Er kann Teil einer Baufinanzierung für einen Neubau sein.

Sie können damit den Kaufpreis für eine Bestandsimmobilie finanzieren. Es spielt keine Rolle, ob Sie eine Wohnung oder ein Haus zur Selbstnutzung erwerben.

Sie können ihn auch nutzen, um eine gekaufte Immobilie auszubauen, zu modernisieren oder zu renovieren. Er bietet sich zum Beispiel an, wenn Sie Ihr Objekt energetisch ertüchtigen wollen. In diesem Fall lässt er sich auch mit einem attraktiven Darlehen der Kreditanstalt für Wiederaufbau kombinieren.

Mit Bausparen modernisieren

Sie haben vor einigen Jahren eine Wohnung gekauft und sind eingezogen. Nun zeichnet sich ab, dass einige Modernisierungsarbeiten anstehen. Das Bad ist nicht mehr auf dem neuesten Stand. Die Heizung muss ausgetauscht werden. Die Fenster müssten ersetzt werden, und es fallen noch einige kleinere Arbeiten an, um das Objekt technisch auf den neuesten Stand zu bringen.

Für solche Maßnahmen ist ein Bausparvertrag perfekt geeignet. Haben Sie bereits einen Vertrag abgeschlossen, prüfen Sie, wann er zuteilungsreif ist.

Wenn Sie ihn neu abschließen, müssen Sie zunächst einige Jahre einzahlen, bevor das Darlehen gewährt wird. Unter Umständen bietet eine Bausparkasse ein Darlehen an, bevor Sie das Guthaben angespart haben.

Die Varianten können Sie mit einem Experten der LOYALE FINANZ jederzeit prüfen.

Tipps, die man zu einem Bausparvertrag wissen sollte

Der wohl wichtigste Tipp lautet, dass sich die Tarife der Bausparkassen erheblich unterscheiden. Vergessen Sie deshalb nicht, die Konditionen zu vergleichen, bevor Sie einen Vertrag abschließen.

Beachten Sie außerdem, dass der Vertrag zu Ihren individuellen Wünschen passen muss. Überlegen Sie deshalb, wann Sie das Guthaben auszahlen wollen und wann Sie das Darlehen nutzen möchten. Danach wählen Sie Ihren perfekten Bauspartarif aus.

Wichtige Begriffe

Bei jedem Bausparvertrag gibt es einige Begriffe, die Sie kennen sollten. Dann ist es leichter, die Konditionen zu vergleichen und den optimalen Tarif zu finden.

Ansparphase

Mit der Ansparphase beginnt der Bausparvertrag. In dieser Phase sparen Sie Guthaben an.

Zuteilungsphase

Sie schließt sich an die Ansparphase an. In dieser Phase haben Sie so viel eingezahlt, dass Ihr Vertrag bald zugeteilt und ausgezahlt wird.

Darlehensphase

Nach der Zuteilungsphase folgt die Darlehensphase. Ihr Darlehen ist nun ausgezahlt und muss an die Kasse zurückgezahlt werden.

Bewertungszahl

Dahinter verbirgt sich eine Kennzahl für Ihren Darlehensvertrag. Die Bausparkasse nutzt die Bewertungszahl, um die zuteilungsreifen Bausparverträge in eine Reihenfolge für die Auszahlung zu bringen. Mit der Bewertungszahl werden die Verträge also vergleichbar gemacht.

Bausparsumme

Die Bausparsumme ist die Summe, über die Sie Ihren Vertrag abschließen.

Warum Sie einen Bausparvertrag vergleichen sollten

Mit Bausparverträgen verhält es sich wie mit Annuitätendarlehen. Die Konditionen sind veränderlich. Die Bausparkassen stehen untereinander in einem harten Wettbewerb um die besten Kunden.

Die rund 30 Kassen in Deutschland bringen deshalb immer wieder neue Tarife auf den Markt, die sich durch unterschiedlichste Konditionen und Kosten auszeichnen. Wenn Sie vergleichen, sparen Sie bares Geld und finden den Vertrag, der optimal zu Ihnen passt.

Die Vor- und Nachteile vom Bausparvertrag

Der größte Vorteil dieses Finanzierungsinstruments ist sicher die langfristige Planbarkeit und Sicherheit. Sie wissen schon in dem Augenblick, in dem Sie den Vertrag unterschreiben, welche Rate Sie in den nächsten Jahren zu zahlen haben.

Diese langfristige Planbarkeit ist allerdings auch ein Nachteil. Ändern Sie Ihre Pläne im Lauf der Zeit, haben Sie vielleicht ein Bauspardarlehen abgeschlossen, für das Sie keine Verwendung mehr haben.

Ist ein Bausparvertrag aktuell zu empfehlen?

Wenn Sie in einigen Jahren sicher bauen oder kaufen wollen, ist ein Bausparvertrag auch heute noch zu empfehlen. Wer sich nicht sicher ist, ob der Kauf einer Immobilie die richtige Wahl ist, sollte allerdings keinen Bausparvertrag abschließen.

Es gibt dann andere Finanzierungsinstrumente, die sich für einen Anleger besser eignen als ein Bausparvertrag.

Für Kunden mit Bauwunsch

Der Bausparvertrag ist keine klassische Geldanlage, auch wenn er grundsätzlich ebenso als reiner Sparvertrag in Anspruch genommen werden kann. Empfehlenswert ist dies allerdings aufgrund der niedrigen Zinsen meistens nicht.

Stattdessen ist das Bausparen insbesondere für Menschen geeignet, die später einen Bauwunsch haben. Der Bausparvertrag als solcher funktioniert so, dass Sie zunächst einmal eine gewisse Summe ansparen, um dann später ein günstiges Bauspardarlehen zu erhalten.

Ein großer Vorteil besteht beim Bausparvertrag in der Zinssicherheit, denn die später zu zahlenden Darlehenszinsen sichern Sie sich bereits mit Abschluss des Bausparvertrages.

Zudem können Sie von einer staatlichen Förderung profitieren, falls Sie bestimmte Einkommensgrenzen nicht überschreiten, wie zum Beispiel von der Wohnungsbauprämie oder auch von einer Arbeitnehmer-Sparzulage.

Falls Sie Anspruch auf eine Riester-Förderung haben, können Sie die Zulagen ebenfalls in einen Bausparvertrag einfließen lassen.

Der große Vorteil besteht beim Bausparvertrag also weniger während der Sparphase, sondern insbesondere in der Darlehensphase, nämlich in Form des zinsgünstigen Bauspardarlehens.

Dabei sind die zu zahlenden Kreditzinsen für die gesamte Laufzeit des Darlehens festgeschrieben, sodass Sie als Kreditnehmer absolut kein Zinsänderungsrisiko haben.

Da es viele Angebote im Bereich Bausparen gibt, wobei die Tarife teilweise schwer zu vergleichen und auch nicht immer ganz transparent sind, sollten Sie unser Angebot nutzen, für Sie den besten Bausparvertrag ausfindig zu machen.

Gut zu wissen

Wie bei jeder Finanzierung gibt es auch bei einem Bausparvertrag einige Besonderheiten, die Sie nicht vergessen sollten.

Abschlussgebühren

Für Ihren Vertrag fallen Abschluss- und Verwaltungsgebühren an. Prüfen Sie sie und vergleichen Sie, damit Sie sich nicht für eine Kasse entscheiden, die zu teuer ist.

Bonus für junge Sparer

Einige Kassen bieten für junge Bausparer einen einmaligen Bonus an. Er gilt in der Regel, wenn der Bausparer bei Abschluss des Vertrags unter 22 Jahren ist. Der Bonus beträgt rund 200 Euro, einige Kassen zahlen 100 Euro. Auf diesen Bonus sollten junge Anleger nicht verzichten.

Wohnwirtschaftliche Verwendung

Ein Bausparvertrag muss wohnwirtschaftlich genutzt werden. Zur wohnwirtschaftlichen Verwendung gehören zum Beispiel eine Finanzierung zum Kauf oder Bau einer Immobilie. Auch Renovierungen und Sanierungen gehören dazu.

Eine Umschuldung fällt ebenfalls darunter, und sogar der Kauf einer neuen Küche darf als wohnwirtschaftliche Verwendung betrachtet werden.

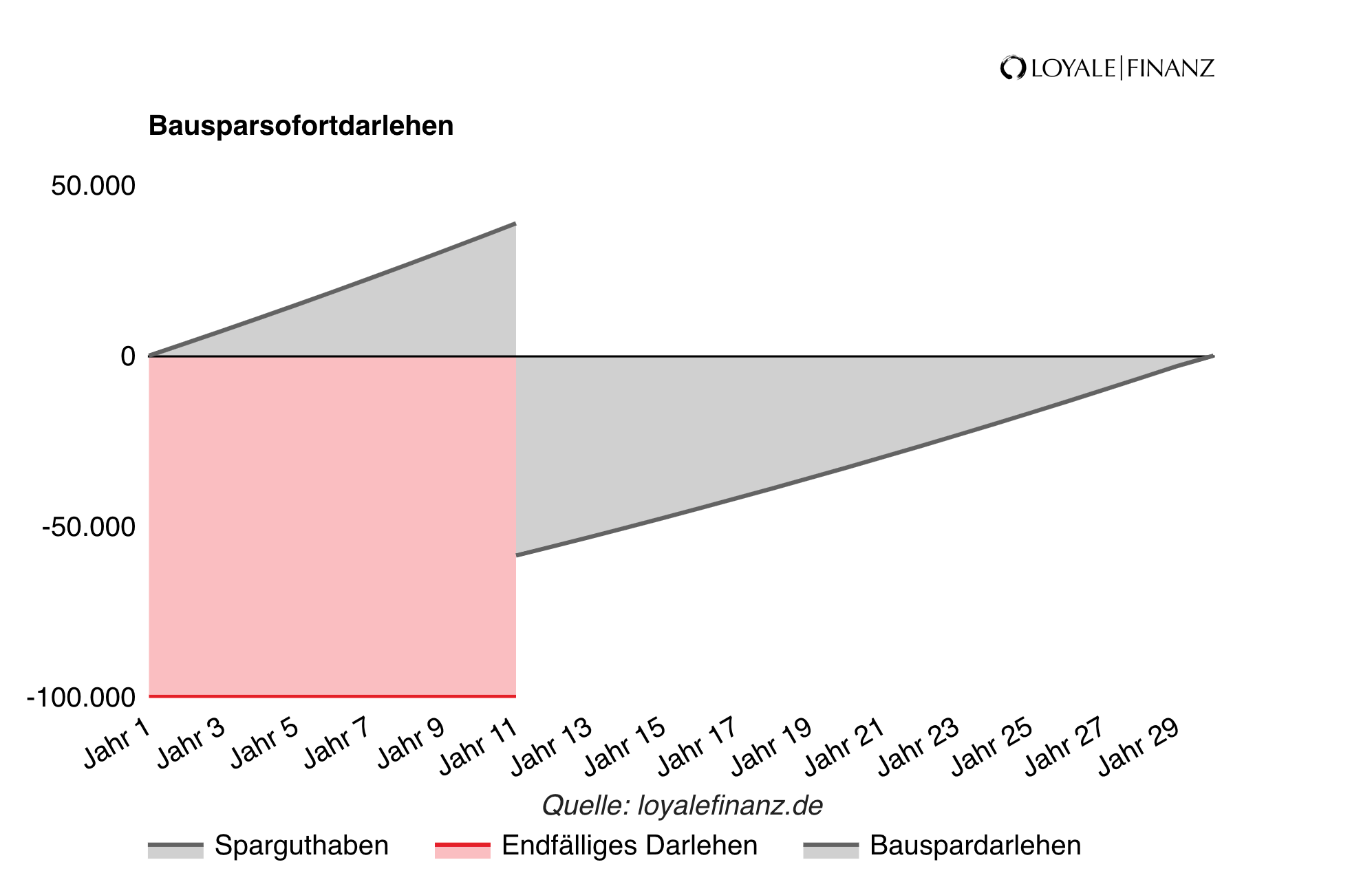

Bauspardarlehen vorzeitig in Anspruch nehmen

Mit einem sogenannten Bausparsofortdarlehen haben Sie die Möglichkeit ein Bausparvertrag für Ihre Finanzierung zu verwenden, obwohl Sie diesen noch nicht angespart haben.

Dafür wird ein endfälliges Darlehen verwendet, bei dem Sie nur die Zinsen zahlen. Ist Ihr Bausparvertrag zuteilungsreif, wird das endfällige Darlehen abgelöst.

Fazit: Macht ein Bausparvertrag Sinn oder nicht?

Ein Bausparvertrag ist sinnvoll, wenn Sie in einigen Jahren bauen, kaufen oder modernisieren wollen. Dann ist er immer noch eine sinnvolle Alternative zu einem klassischen Annuitätendarlehen.

Häufige Fragen

Können Kinder Bausparen?

Der Abschluss eines Bausparvertrags für Kinder ist möglich und durchaus sinnvoll. Wenn die Eltern oder Großeltern die regelmäßigen Sparbeiträge zahlen, können Sie schon mit einem kleinen Beitrag pro Monat eine stolze Summe ansparen.

Für Bausparverträge für Kinder gibt es besondere Tarife und Konditionen, die Sie vor dem Abschluss prüfen sollten.

Wie kündige ich meinen Bausparvertrag?

Einen Bausparvertrag können Sie mit einer 3-monatigen Kündigungsfrist kündigen. Ihr Guthaben wird Ihnen samt Zinsen überwiesen. Der Darlehensanspruch entfällt in der Regel jedoch bei Kündigung.

Halten Sie die Kündigungsfrist nicht ein, gibt es üblicherweise Vorschusszinsen. Auch die staatlichen Förderungen sind gefährdet, wenn Sie die gesetzliche Bindungsfrist nicht einhalten – auch, wenn Sie das Guthaben für wohnwirtschaftliche Zwecke verwenden.

Aus diesem Grund sollten Sie vorher prüfen, ob sich die Kündigung eines Bausparvertrages lohnt.

Was passiert mit dem Bausparer, wenn ich nicht mehr bauen will?

Sie können den Vertrag fortführen oder das Guthaben auszahlen lassen. Nutzen Sie es dann am besten für eine größere Renovierung oder Modernisierung Ihrer Wohnung, um die staatlichen Förderungen nicht zu verlieren. Das Bauspardarlehen müssen Sie nicht in Anspruch nehmen, wenn Sie nicht bauen wollen.

Was ist der nächste Schritt, wenn mein Bausparer zuteilungsreif ist?

Ist der Bausparvertrag zuteilungsreif, haben Sie verschiedene Möglichkeiten damit umzugehen. Sie können den Bausparvertrag weiter besparen, das Guthaben auszahlen lassen, das Darlehen in Anspruch nehmen, oder das Darlehen verschieben.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!