Annuitätenkredit

Annuitätenkredit

Annuität leitet sich von anno (italienisch) oder annus (lateinisch) ab, was soviel wie Jahr bedeutet. Der Kreditnehmer muss jedes Jahr eine bestimmte Leistung – die Annuität – an das Kreditinstitut erbringen.

Es handelt sich um einen festen Rückzahlungsbetrag, der sich in Tilgungs- und Zinsanteil aufgliedert. Der Zinsanteil sinkt innerhalb der Rate, weil die zu tilgende Schuld sukzessive geringer wird. Gleichzeitig erhöht sich der Tilgungsanteil, da sich die Annuität während der gesamten Kreditlaufzeit nicht verändert.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Annuität: Jahresleistung für Immobilienkredit

- Rückzahlungsbetrag bleibt während Zinsbindungsdauer gleich

- Tilgungsanteil erhöht sich, Zinsanteil verringert sich innerhalb der Rückzahlungsrate

- dadurch wird Restschuld mit steigender Laufzeit schneller reduziert

Definition: Annuitätenkredit

Banken vergeben an Bauherren und Hauskäufer Immobiliendarlehen in Form von Annuitätenkrediten. Der Zinssatz wird häufig für einen begrenzten Zeitraum oder die gesamte Darlehenslaufzeit festgeschrieben.

Dadurch variiert die Rückzahlungsrate während der vereinbarten Zinsbindungsfrist nicht. Die Rate setzt sich aus Zins und Tilgung zusammen. Obwohl der Zins feststeht, verringert sich der Zinsanteil, weil mit den Raten ein Teil des Kredits zurückgezahlt wird. Die Restschuld für die Zinsberechnung wird ständig kleiner.

Die Tilgung erfolgt meist im monatlichen Rhythmus. Im Laufe der Finanzierungsdauer nimmt der zu tilgende Betrag immer schneller ab.

Beim Tilgungsdarlehen dagegen bleibt der Abzahlungsbetrag konstant, während der Zinsanteil aufgrund der geringeren Restschuld weniger wird. Damit verringert sich die Rate kontinuierlich.

Ein Annuitätenkredit hat somit den Vorteil, dass im Laufe der Zeit der Tilgungsanteil stärker wächst. Damit ist für Kreditnehmer eine schnellere Entschuldung als beim Tilgungsdarlehen möglich.

Das beliebteste Darlehen

Annuitätenkredite sind die bevorzugte Art der Baufinanzierung. In unserem Annuitätendarlehen Beispiel sehen Sie, wie sich Zins- und Tilgungsanteil während der Laufzeit verändern.

Weil der Rückzahlungsanteil zum Schluss bei einer 2-prozentigen Tilgung um 45 Prozent höher als in der Anfangsrate ist, kann der Immobilieneigentümer nach 38 Jahren schuldenfrei in seinem Haus wohnen.

Erklärung: Annuitätenkredit Berechnung

Aus der Annuitätenkredit-Definition leitet sich die Berechnung ab, welche Kredithöhe Sie sich leisten können. Wollen Sie wissen, welche monatliche Kreditbelastung auf Sie zukommt, ermitteln Sie die Jahresleistung bzw. monatliche Rate ganz einfach per Annuitätendarlehen-Formel. So erfahren Sie, ob die Rate für Sie tragbar ist und in ihre Finanzplanung passt.

Ausgangspunkt der Berechnung ist die Darlehenssumme, in unserem Annuitätendarlehen-Beispiel: 250.000 Euro. Sie addieren Zins- und Tilgungssatz und multiplizieren das Ergebnis mit der Darlehenssumme.

Formel

Annuität = Kreditbetrag × (Zins + Tilgung in Prozent) : 100

Aus dieser Rechnung ergibt sich eine jährliche Zahlungsleistung von 9.000 Euro. Weil der Annuitätenkredit monatlich zurückgezahlt wird, beträgt die Monatsrate 750 Euro.

Tilgungsplan

Tilgungsplan jährlich

| Jahr | Annuität | Zinsen 1,6% | Tilgung 2% | Restschuld |

|---|---|---|---|---|

| 1 | 9.000 EUR | 3.963,17 EUR | 5.036,83 EUR | 244.963,17 EUR |

| 2 | 9.000 EUR | 3.881,99 EUR | 5.118,01 EUR | 239.845,16 EUR |

| 3 | 9.000 EUR | 3.799,50 EUR | 5.200,50 EUR | 234.644,65 EUR |

| 4 | 9.000 EUR | 3.715,67 EUR | 5.284,33 EUR | 229.360,33 EUR |

| 5 | 9.000 EUR | 3.630,50 EUR | 5.369,50 EUR | 223.990,83 EUR |

| 6 | 9.000 EUR | 3.543,96 EUR | 5.456,04 EUR | 218.534,79 EUR |

| 7 | 9.000 EUR | 3.456,02 EUR | 5.543,98 EUR | 212.990,81 EUR |

| 8 | 9.000 EUR | 3.366,66 EUR | 5.633,34 EUR | 207.357,47 EUR |

| 9 | 9.000 EUR | 3.275,86 EUR | 5.724,14 EUR | 201.633,33 EUR |

| 10 | 9.000 EUR | 3.183,60 EUR | 5.816,40 EUR | 195.816,93 EUR |

Der Tilgungsplan zeigt Ihnen, wie sich die Restschuld von Jahr zu Jahr verringert und wie sich die Anteile zwischen Zins und Tilgung verschieben. Die Zahlungen, die Sie in diesem Annuitätendarlehen Beispiel an die Bank zu leisten haben, betragen jährlich 9.000 Euro. Damit hat sich Ihr Annuitätenkredit bei 2 Prozent Tilgung nach 10 Jahren auf 195.816,93 Euro verringert.

Beispielrechnung: Annuitätenkredit

Ab dem zweiten Monat reduziert sich die Höhe Ihrer Kreditsumme. Diese ermitteln Sie, indem Sie den Tilgungsanteil aus 416,67 Euro von der ursprünglichen Darlehenshöhe subtrahieren.

Daraus ergeben sich 249.583,33 Euro Restverbindlichkeiten. Verfahren Sie so Monat für Monat, erhalten Sie für die ersten 12 Monate folgenden Tilgungsplan:

Tilgungsplan monatlich

| Monat | Rate | Zinsen 1,6% | Tilgung 2% | Restschuld |

|---|---|---|---|---|

| 1 | 750 EUR | 333,33 EUR | 416,67 EUR | 249.583,33 EUR |

| 2 | 750 EUR | 332,78 EUR | 417,22 EUR | 249.166,11 EUR |

| 3 | 750 EUR | 332,22 EUR | 417,78 EUR | 248.748,33 EUR |

| 4 | 750 EUR | 331,66 EUR | 418,34 EUR | 248.329,99 EUR |

| 5 | 750 EUR | 331,11 EUR | 418,89 EUR | 247.911,10 EUR |

| 6 | 750 EUR | 330,55 EUR | 419,45 EUR | 247.491,65 EUR |

| 7 | 750 EUR | 329,99 EUR | 420,01 EUR | 247.071,64 EUR |

| 8 | 750 EUR | 329,43 EUR | 420,57 EUR | 246.651,07 EUR |

| 9 | 750 EUR | 328,87 EUR | 421,13 EUR | 246.229,94 EUR |

| 10 | 750 EUR | 328,31 EUR | 421,69 EUR | 245.808,25 EUR |

| 11 | 750 EUR | 327,74 EUR | 422,26 EUR | 245.385,99 EUR |

| 12 | 750 EUR | 327,18 EUR | 422,82 EUR | 244.963,17 EUR |

Vor- und Nachteile beim Annuitätendarlehen

Kreditnehmer profitieren vom Annuitätenkredit in mehrfacher Hinsicht:

- gleichbleibende Rate ermöglicht langfristige Planung und exakte Kalkulation

- finanzielle Belastung ist kalkulierbar, dadurch tragbar

- vereinbarter Zinssatz kann sich während der festgelegten Zeitdauer nicht erhöhen

- Kreditnehmer kann Tilgungssatz frei wählen

- jede Ratenzahlung erhöht den Tilgungsanteil und führt zur schnelleren Entschuldung als beim Tilgungsdarlehen

Nachteilig kann sich auswirken, dass der Kreditnehmer längerfristig an vertragliche Verpflichtungen gebunden ist:

- finanzielle Belastung über viele Jahre

- Kreditnehmer partizipieren während der Zinsbindung nicht an Zinssenkungen

- wenn Tilgung gering ist, bleibt Restschuld am Ende der Zinsfestschreibung hoch

Was ist bei der Tilgung zu beachten?

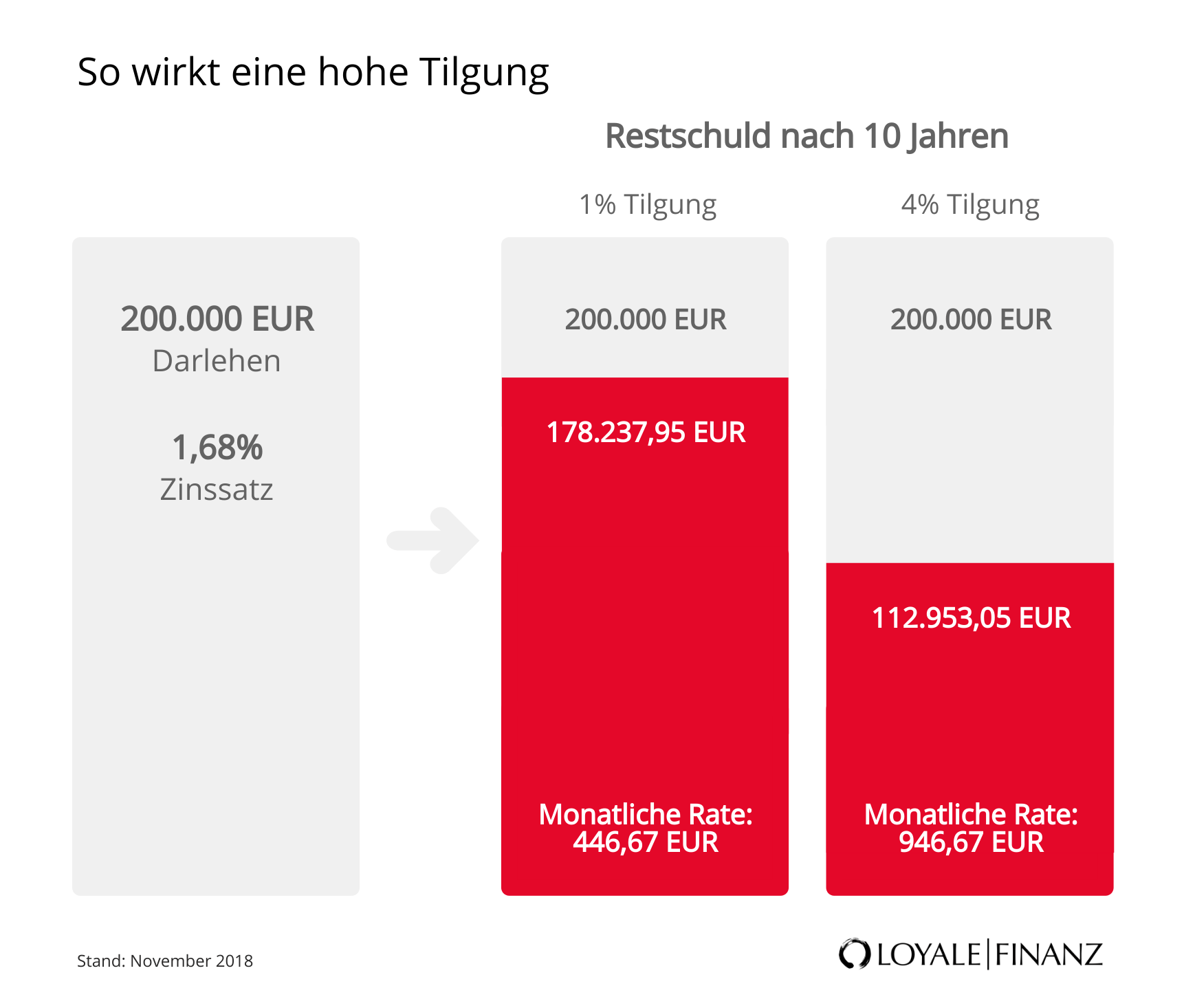

Durch einen niedrigen Tilgungssatz, beispielsweise den Mindesttilgungssatz von 1 Prozent, ist die Rate zwar sehr gut zu verkraften. Dies führt jedoch dazu, dass eine beachtliche noch zu tilgende Summe verbleibt. Im Verhältnis zur einprozentigen Tilgung ist die Restschuld nach 10 Jahren bei einem Annuitätenkredit von 200.000 Euro mit einem Tilgungssatz von 4 Prozent im untenstehenden Beispiel um beträchtliche 65.284,90 Euro geringer.

Die Zinsfestschreibung

Der höhere Restkredit kann zu einer untragbaren Verpflichtung werden, wenn beispielsweise nach 10 Jahren die Zinsfestschreibung ausläuft. Endet die Zinsbindungsfrist und sind während der Laufzeit die Zinsen wesentlich angestiegen, hat sich der Annuitätenkredit nicht nur wegen der größeren Restschuld verteuert.

Für den Folgezeitraum muss ein neuer, nun höherer Zinssatz vereinbart werden. Das kann im Extremfall zur Zahlungsunfähigkeit des Kreditnehmers führen.

Hinweis

Bei einem niedrigen Zinsniveau sollten sich Kreditnehmer die Zinsen des Baukredits möglichst langfristig sichern.

Warum Sie immer erst vergleichen sollten

Die Immobilienfinanzierung stellt eine Lebensentscheidung dar. Sie kann zum Glück im Eigenheim verhelfen oder jahrzehntelanger Ballast sein. Umso wichtiger ist ihre dauerhafte Tragfähigkeit.

Ihre Hausbank ist nicht in jedem Fall der beste Ansprechpartner. Vergleichen Sie online, um einen fairen Anbieter zu finden. Der Annuitätenkredit sollte Ihnen Flexibilität und die günstigsten Konditionen bieten. Mit uns sparen Sie viel Geld, dass Sie beispielsweise für neue Möbel sinnvoll verwenden können.

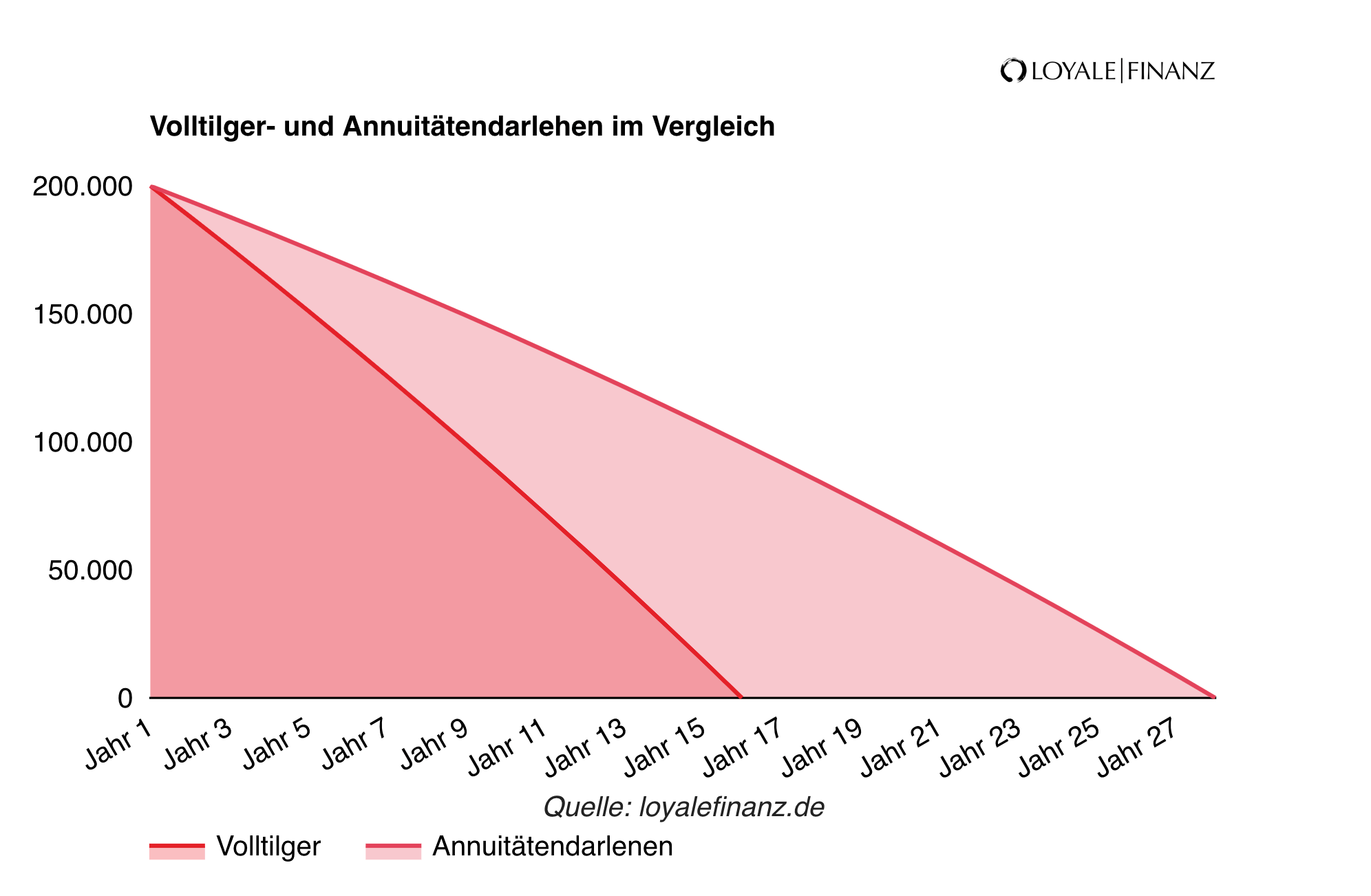

Annuitätendarlehen und Volltilgerdarlehen im Vergleich

Wählen Sie eine außerordentlich hohe Tilgungsrate, ist das Abzahlen in kurzer Zeit geschafft. Das heißt, der Zinssatz für den Kredit gilt für die Gesamtlaufzeit, es ist keine Anschlussfinanzierung mit neuer Zinsbindung notwendig. Diese Darlehen nennt man Volltilgerdarlehen.

Bei gleichem Zins führt ein doppelt so hoher Tilgungssatz wie im anschließenden Beispiel zu einer 12 Jahre kürzeren Laufzeit und einem bedeutend niedrigeren Gesamtaufwand.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!