Hausbau-Kredit

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Der Hausbau-Kredit

Der Traum vom eigenen Häuschen steht bei vielen Menschen sehr weit oben auf der Wunschliste. Doch in der Regel verfügt kaum jemand über so viel Geld, eine Immobilie aus vorhandenen Rücklagen bezahlen zu können.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Hausbaukredite zeichnen sich in der Regel durch eine hohe Summe und eine lange Laufzeit aus.

- Die Absicherung erfolgt meistens über eine Grundschuld. Dadurch sind die Zinsen etwas niedriger als bei klassischen Ratenkrediten.

- Die Zinsen für Immobilienkredite unterscheiden sich von Bank zu Bank. Ein Zinsvergleich hilft Ihnen dabei, ein günstiges Darlehen zu finden.

- Achten Sie im Vergleich nicht nur auf die Kosten. Weitere wichtige Kriterien sind die Tilgung und die Zinsbindung.

- Unsere Checkliste unterstützt Sie dabei, Schritt für Schritt den idealen Hauskredit zu finden.

Kredit für Hausbau

Meistens ist eine Finanzierung für den Hausbau oder Hauskauf nötig, das heißt, der Käufer muss ein Darlehen aufnehmen, um den Kaufpreis oder die Baukosten zu bezahlen.

Ein Hausbau-Kredit ist also nicht ungewöhnlich, vielmehr haben unzählige Eigentümer einer Immobilie eine Finanzierung, die Monat für Monat abgezahlt wird. Bevor Sie eine Finanzierung abschließen, sollten Sie die Zinsen für den Hausbaukredit vergleichen.

Hier liegt ein enormes Sparpotenzial, das Sie auf keinen Fall ungenutzt lassen sollten. Unser Baufinanzierungsrechner hilft Ihnen dabei, sich einen ersten Überblick über die Kosten Ihrer Finanzierung zu verschaffen.

Er gibt eine wertvolle Hilfestellung, wenn Sie Zinsen, Tilgung, Zinsbindung, Restschuld und Gesamtkosten vergleichen wollen.

Informieren Sie sich gerne ausführlich über die Möglichkeiten einer günstigen Finanzierung uns stellen Sie uns danach eine unverbindliche Finanzierungsanfrage, um die Details Ihrer Baufinanzierung zu besprechen.

Die Besonderheit beim Hausbau-Kredit

In erster Linie ist ein Kredit für den Hausbau natürlich eine Finanzierung wie viele andere. Trotzdem unterscheidet er sich an der einen oder anderen Stelle von klassischen Verbraucherkrediten.

Zum einen ist die Kreditsumme deutlich höher als bei einem Ratenkredit. Finanzierungssummen im sechsstelligen Bereich von durchschnittlich 250.000 Euro sind absolut üblich.

Abweichungen sind sowohl nach oben als auch nach unten natürlich möglich. Zum anderen zeichnet sich ein Kredit für den Hausbau durch eine lange Vertragslaufzeit aus. Häufig sind Kredite nach der ersten Zinsbindungsfrist noch lange nicht vollständig bezahlt.

Lediglich bei einem Volltilgerdarlehen sind Sie zum Ende der Zinsbindung schuldenfrei. Ein weiterer Unterschied zwischen dem Hausbaukredit und dem Konsumkredit sind die Zinsen.

Da ein Hausbau-Kredit mit einer Grundschuld oder einer Hypothek abgesichert wird, sind die Zinsen üblicherweise geringer als bei einem Ratenkredit.

Sie zahlen beim Hausbau-Kredit jeden Monat eine Rate, sie setzt sich aus Zins und Tilgung zusammen. So zahlen Sie Ihren Kredit für das Haus über viele Jahre an die Bank zurück.

Hausbaukredit vergleichen und Geld sparen

Auf den ersten Blick scheinen die Angebote der Banken für einen Hausbau-Kredit sehr ähnlich zu sein. Die Zinsen unterscheiden sich allenfalls in einer geringen Größenordnung.

Doch aufgrund der langen Laufzeit und der hohen Kreditsumme macht sich schon eine Differenz von 0,3 Prozent im Jahr in einer deutlichen Zinsersparnis bemerkbar. Das folgende Beispiel zeigt, wie sich ein kleiner Unterschied der Zinsen auswirkt.

Ersparnis durch Zinsvergleich

| Hausbank | Bestes Vergleichsangebot | |

|---|---|---|

| Darlehenssumme | 160.000 EUR | 160.000 EUR |

| Zinsbindung | 15 Jahre | 15 Jahre |

| Sollzins | 1,5% | 1,20% |

| Tilgung | 3,38% | 3,68% |

| Monatliche Rate | 650 EUR | 650 EUR |

| Restschuld nach 15 Jahren | 69.227,11 EUR | 63.416,17 EUR |

| Zinskosten nach 15 Jahren | 26.259,99 EUR | 20.442,47 EUR |

Im vorliegenden Beispiel beträgt die Restschuld bei Ihrer Hausbank nach 15 Jahren noch 69.200 Euro. Entscheiden Sie sich für das alternative Angebot, liegt die Restschuld nur bei 63.400 Euro!

Ganz ähnlich verhält es sich mit den Gesamtkosten. Bei Ihrer Hausbank zahlen Sie innerhalb der 15 Jahre 26.200 Euro an Zinsen. Wählen Sie die günstigere Alternativbank, machen Ihre Gesamtkosten im gleichen Zeitraum nur 20.400 Euro aus.

Allein innerhalb dieser 15 Jahre führt eine geringe Zinsdifferenz von 0,3 Prozent also zu einer Zinsersparnis von 5.800 Euro. Das Geld können Sie problemlos in Ihre zusätzliche Tilgung investieren.

Obwohl sich Ihre Rate für das Darlehen nicht verändert, sind Sie schneller schuldenfrei und zahlen weniger Zinsen. Dieses Beispiel aus der Praxis zeigt, warum Sie die Zinsen für Ihren Hausbau-Kredit unbedingt vergleichen sollten, bevor Sie den Vertrag unterschreiben.

Hausbau-Kredit-Vergleich: Darauf sollten Sie achten

In einem Vergleich geht es nicht nur um die Hausbau-Kredit-Zinsen. Natürlich wollen Sie so günstig wie möglich finanzieren, doch neben den Kosten spielen noch weitere Aspekte eine Rolle.

Setzen Sie zum Beispiel die Tilgung so hoch wie möglich an. Je höher die Tilgung, desto früher ist Ihr Darlehen zurückgezahlt. Sie sind wieder schuldenfrei und haben pro Monat mehr Geld zur Verfügung.

Das ist besonders interessant, wenn Sie bald in den Ruhestand gehen wollen. Prüfen Sie auch die Sollzinsbindung genau, und entscheiden Sie sich für eine Variante, die Ihnen niedrige Zinsen so lange wie nötig sichert.

Ein weiterer Blick gilt den Vereinbarungen zur Sondertilgung, die Sie unbedingt in Ihrem Vertrag vorsehen sollten. Auch ein Wechsel der Tilgung ist eine interessante Option, denn dadurch können Sie Ihre Tilgung verringern oder erhöhen, wenn sich Ihre finanzielle Situation ändert.

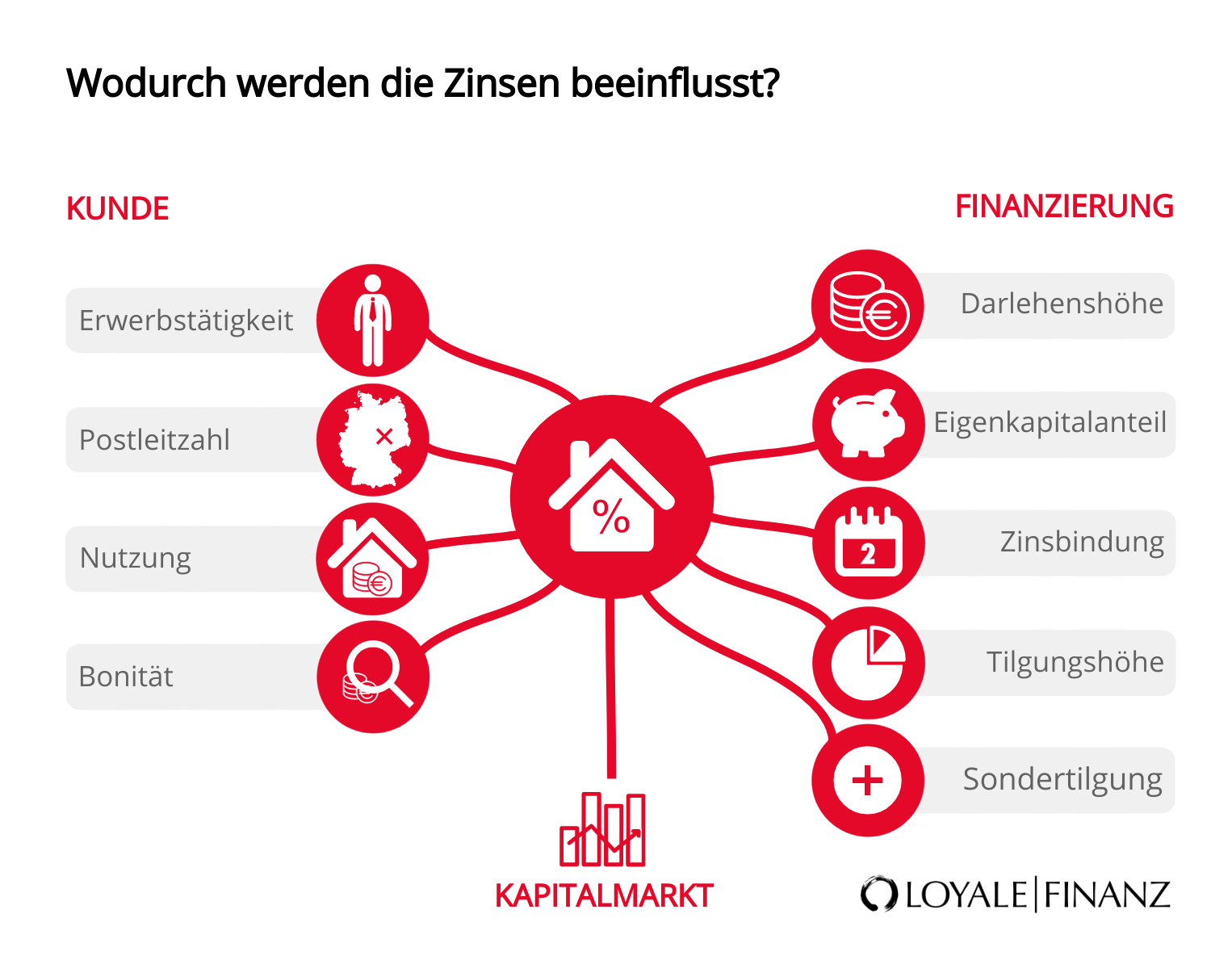

Hausbau-Kredit: Zinsen im Überblick

Die Zinsen für Ihren Hausbaukredit hängen im Prinzip von zwei Faktoren ab: von dem Kunden selbst und von seiner Finanzierung. Zum einen prüft die Bank Ihre Bonität sehr genau, bevor sie ein Darlehen vergibt.

Dabei geht es um Ihre berufliche Position, um die Höhe Ihres Einkommens, um die Art der Nutzung Ihrer Immobilie, um den Standort und die Lage und um Ihre Beurteilung aus der Schufa.

Zum anderen untersucht sie bei der Kreditprüfung, ob Ihr Objekt werthaltig genug ist, um als Sicherheit für die Finanzierung zu dienen.

Bei Ihrer Finanzierung geht es unter anderem um die Höhe des Darlehens, um den Anteil an Eigenkapital, um die Länge der Zinsbindung, um die Tilgungshöhe und um die Möglichkeit, Sondertilgungen einzuzahlen.

Alle Faktoren beeinflussen Ihren Zins, wobei je nach Kriterium Zuschläge oder Abschläge von der Bank erhoben werden. Am Ende entsteht der Zins für Ihren Hausbau-Kredit, der sehr individuell festgelegt wird und den Sie in einigen Punkten selbst beeinflussen können.

So sorgt ein hohes Einkommen ebenso wie ein zweiter Kreditnehmer mit einem gehobenen Einkommen bei den meisten Banken für einen Zinsabschlag, während Selbstständige aufgrund ihrer beruflichen Position fast immer mit einem Zinsaufschlag rechnen müssen.

Checkliste für den Hausbaukredit

Die folgende Checkliste hilft Ihnen dabei, schneller zum gewünschten Kredit zu kommen. Gehen Sie diese Schritt für Schritt durch, und freuen Sie sich über eine Finanzierung, die genau auf Ihre Wünsche zugeschnitten ist und die durch attraktive Zinsen überzeugt.

- Ermitteln Sie Ihre maximale Kreditrate. Dazu stellen Sie die Einnahmen und Ausgaben pro Monat gegenüber. Die maximal mögliche Kreditrate ergibt sich aus der Differenz beider Positionen. Setzen Sie die maximale Kreditrate etwas geringer an, damit Sie jeden Monat noch einen kleinen finanziellen Puffer übrig haben.

- Nutzen Sie unseren Budgetrechner, um aus der maximalen Rate pro Monat Ihr Darlehen zu berechnen. Diese Summe sollten Sie auf keinen Fall überschreiten.

- Suchen Sie auf dem lokalen Immobilienmarkt nach Ihrem Traumhaus. Im besten Fall beobachten Sie den Markt eine Weile, um ein Gefühl zu bekommen, ob Ihre maximale Kreditsumme realistisch ist. Im Notfall sollten Sie konservativ kalkulieren. Lassen Sie sich nicht von den günstigen Zinsen zu einem Darlehen verleiten, das zu hoch für Sie ist und das Sie am Ende nur schwer bezahlen können.

- Haben Sie Ihr Traumhaus gefunden, steht der Hausbau-Kredit-Vergleich an. Prüfen Sie mit unserem Baukreditrechner, welche Zinsen für Ihr Darlehen möglich sind. Schauen Sie sich die Sollzinsbindung an, variieren Sie die Tilgung und prüfen Sie, wie sich die Rate für Ihr Darlehen mit der Restschuld und den Gesamtkosten verändern. Wählen Sie aus allen Möglichkeiten einen oder zwei Favoriten aus.

- Vereinbaren Sie mit diesen Daten einen Beratungstermin. Unsere Fachleute helfen Ihnen gerne dabei, ein durchdachtes Konzept für Ihre Finanzierung zu erarbeiten. Danach führen sie einen individuellen Zinsvergleich für Sie durch und finden so unter 500 Banken den Anbieter heraus, der die optimalen Konditionen für Ihre Finanzierung bereitstellt. Danach heißt es nur noch, den Vertrag zu unterschreiben und sich auf den Einzug in Ihr Traumhaus zu freuen.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!