Baugeldzinsen

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Mit günstigen Baugeldzinsen ins Eigenheim

Ist ein Baudarlehen für ein Eigenheim erforderlich, wird in den meisten Fällen ein Annuitätendarlehen genutzt.

Viele Bauherren stellen sich dabei die Frage, wie sie am besten die Kosten senken können. Durch einen Vergleich der Baugeldzinsen lässt sich schon viel Geld einsparen.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Zinsen für Baugeld hängen von Pfandbriefrenditen und Renditen langfristiger öffentlicher Anleihen ab

- aktuelle Baugeldzinsen befinden sich auf äußerst niedrigem Niveau

- unser individueller Baugeldzinsen-Vergleich sichert Ihnen hohe Einsparungen und beste Baugeldzinsen

- Eigenkapitaleinsatz beeinflusst wesentlich Höhe Ihres Zinssatzes

- die besten Konditionen erhalten Kunden mit einwandfreier Bonität, gesichertem Einkommen und hoher Tilgung

- Vergleich unterschiedlicher Anbieter hilft, Geld zu sparen

- Verknüpfung verschiedener Baugeldzinsrechner ermöglicht eine sinnvolle und optimale Strukturierung Ihrer Baufinanzierung

Baugeld Zinsentwicklung – Wovon hängt die Entwicklung der Baugeldzinsen ab?

Die Baugeldzinsen orientieren sich an den langfristigen Refinanzierungsmöglichkeiten der Banken. Da eine Baufinanzierung meist 20 Jahre und länger läuft, sind die kurzfristigen Leitzinsen der EZB nur mittelbar ausschlaggebend für die Entwicklung der Baugeldzinsen.

Zeigen die Geldmarktzinsen nach unten, ist das ein Hinweis auf sinkende Sollzinsen. Die Referenzzinssätze am Geldmarkt wie der Euribor haben jedoch wenig Einfluss auf die Baugeldzinsen.

Der aktuelle Marktzins ist die Basis jedes Baufinanzierungsangebots. Die Höhe der Baugeldzinsen hängt von Pfandbriefrenditen und den Renditen langlaufender Anleihen am Kapitalmarkt ab, die sich durch Angebot und Nachfrage bilden.

Eine wesentliche Einflussgröße für die Baugeld Zinsentwicklung stellen auch Staatsanleihen dar, zum Beispiel die Umlaufrendite von Bundesanleihen. Einkalkuliert wird in deren Entwicklung für die langen Zeiträume zudem eine gewisse Inflationsrate.

Wie haben sich die Baugeldzinsen in der Vergangenheit entwickelt?

Aus dem Zinschart geht hervor, dass die Zinskurve der Hypotheken- und öffentlichen Pfandbriefe seit 20 Jahren mit Ausnahme von Ende 2005 bis Mitte 2008 sowie 2010/11 mehr oder weniger stark gesunken ist.

Im Mai 2014 fielen die Zinsen der Pfandbriefe erstmals unter 2 Prozent. Die Baugeldzinsen Entwicklung ist für nachfragende Kunden außerordentlich günstig.

Die Baugeld Zinsen aktuell befinden sich immer noch auf historisch niedrigem Niveau. Interessenten sollten sich deshalb diese günstigen Baugeldzinsen mit einer möglichst langen Festzinsbindung sichern.

Aktuelle Baugeldzinsen vergleichen

Ein Baugeldzinsen-Vergleich spart Antragstellern bares Geld. Da die Refinanzierungs- und Verwaltungskosten sowie Gewinnmargen der Kreditinstitute höchst unterschiedlich sind, können die Konditionen einer Immobilienfinanzierung beträchtlich voneinander abweichen.

Auch die Beurteilung des Beleihungsobjekts wird unterschiedlich gehandhabt. Je weniger Baugeldzinsen der Kreditnehmer zahlen muss, desto mehr Mittel kann er für die Tilgung des Darlehens verwenden und desto geringer ist sein Gesamtaufwand.

So funktioniert unser Baugeldzins-Vergleich

Wichtig ist die Definition, um welches Objekt an welchem Standort es sich handelt. Weitere erforderliche Angaben sind die Aussagen, ob es um Kauf, Bau oder Modernisierung bzw. Umschuldung geht und ob das Haus selbst genutzt oder vermietet werden soll.

Benötigt werden die gewünschte Kredithöhe und das Volumen des Vorhabens. Hilfreich ist die Angabe, ob Sie angestellt oder selbstständig sind.

Wie schnell die Tilgung des Darlehens erfolgen soll, bestimmt wesentlich mit, wie viel Geld Sie insgesamt an die Bank zurückzahlen.

Die aktuelle Entwicklung der Baugeldzinsen hängt ebenso von Konjunktur und Inflationsrate ab und ist nach wie vor förderlich für einen Immobilienkauf.

Sind die Informationen eingegeben, zeigt Ihnen unser Baugeldzins-Vergleich günstige Baugeldzinsen an. Die Anforderung eines individuellen Finanzierungsangebots offeriert Ihnen die besten Baugeldzinsen.

Hinweis

Es lohnt sich, zum Vergleichen mehrere Finanzierungsangebote einzuholen. Beziehen Sie nicht nur die Hausbank und Onlinebanken ein, sondern auch freie Finanzvermittler, die häufig sehr gute Zinskonditionen an ihre Kunden weitergeben können.

Finanzierungsbeispiel

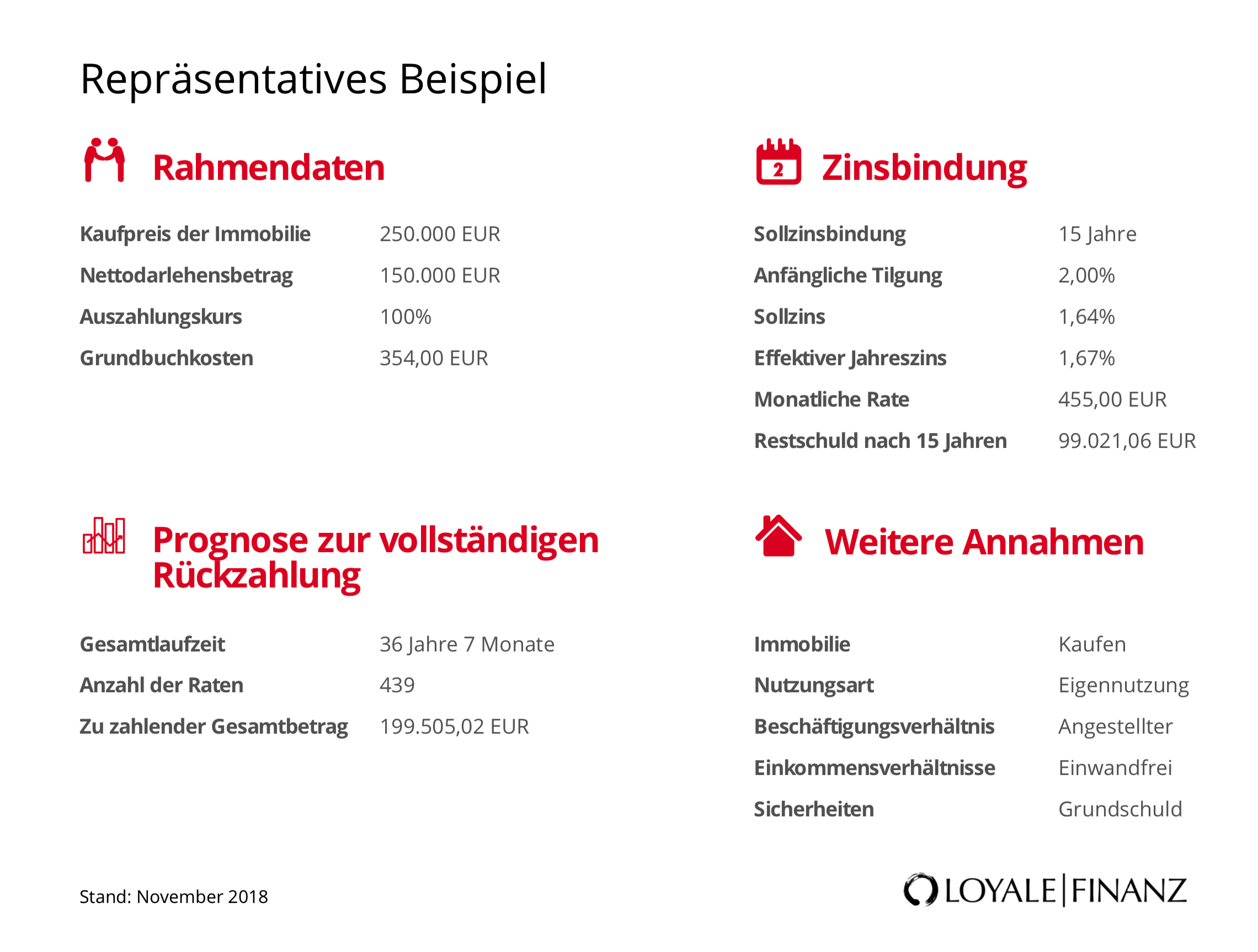

Ein repräsentatives Beispiel finden Sie in der nachfolgenden Grafik. Dort beträgt der gebundene Sollzins für 15 Jahre 1,64 Prozent, den ein Angestellter mit einwandfreier Bonität erhält.

Er möchte sich eine Immobilie für 250.000 Euro kaufen, die er selbst nutzt und zu 60 Prozent des Beleihungswerts mit erstklassigen Konditionen finanzieren kann.

Wählt er anfangs einen Tilgungssatz von 2 Prozent, verbleiben ihm am Ende der Zinsbindung noch knapp 100.000 Euro Schulden.

Günstige Baugeldzinsen online berechnen und sichern

Wie Sie in der Tabelle erkennen, verhilft Ihnen der Online-Vergleich zu einem niedrigeren Zins- und Finanzierungsaufwand.

Im aufgeführten Beispiel führt ein um 0,3 Prozent geringerer Sollzinssatz, der für eine in gleichem Maße höhere Tilgung genutzt wird, über 15 Jahre zu einer geringeren Restschuld.

Sie ist um 5.810,94 Euro niedriger und außerdem hat der Kreditnehmer 5.817,52 Euro weniger Zinsen an die Bank zu zahlen.

Ersparnis durch Zinsvergleich

| Hausbank | Bestes Vergleichsangebot | |

|---|---|---|

| Darlehenssumme | 160.000 EUR | 160.000 EUR |

| Zinsbindung | 15 Jahre | 15 Jahre |

| Sollzins | 1,5% | 1,20% |

| Tilgung | 3,38% | 3,68% |

| Monatliche Rate | 650 EUR | 650 EUR |

| Restschuld nach 15 Jahren | 69.227,11 EUR | 63.416,17 EUR |

| Zinskosten nach 15 Jahren | 26.259,99 EUR | 20.442,47 EUR |

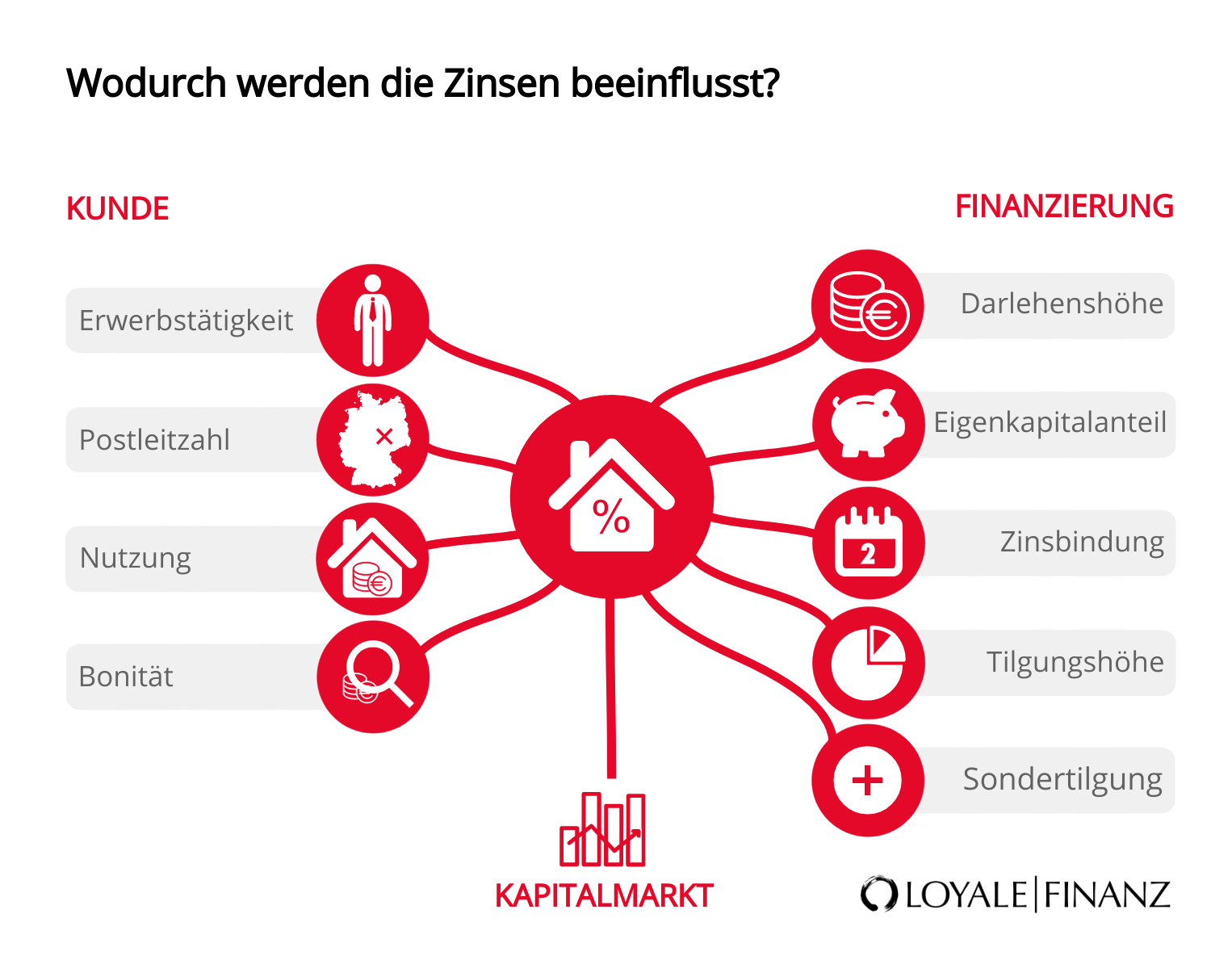

Welche Faktoren beeinflussen meinen Baugeldzins?

In der Grafik sehen Sie zusammengefasst die Haupteinflussfaktoren auf das Niveau Ihres Finanzierungszinses: die Kapitalmarktkonditionen, Finanzierungselemente, Kundenverhältnisse und Objektqualität.

Hinzu kommen anbieterspezifische Voraussetzungen wie Eigenkapital-, Refinanzierungs-, Risiko-, Verwaltungskosten und Gewinnmarge des Kreditinstituts. Lage, Nutzung, Ausstattung und Größe des Objekts spielen bei der Beleihung des Immobilienwerts eine Rolle.

Vom Antragsteller selbst zu beeinflussen sind seine Kreditwürdigkeit und die Gestaltung seiner Finanzierung. Zur Kreditwürdigkeit gehören seine familiäre und berufliche Stellung sowie die Sicherheit des Einkommens.

Ausschlaggebend sind ferner seine Zahlungsfähigkeit und die Zahlungsdisziplin in der Vergangenheit. In Auskunfteien sollten keine relevanten Negativeinträge verzeichnet sein.

Außerdem zählen das vorhandene Vermögen, der Überschuss von Einnahmen zu Ausgaben und existente Verbindlichkeiten.

Der Aufbau des Baudarlehens hat das Ziel, die Belastung im vertretbaren Rahmen zu halten und Kosten zu sparen. Wie viel Eigenkapital wird zur notwendigen Darlehenshöhe eingesetzt? Wie lange soll der Sollzinssatz festgeschrieben werden? Welcher Tilgungssatz ist optimal? In welchem Umfang sind Sondertilgungen erlaubt?

Von der Beantwortung dieser Fragen hängen die Zinsen des Baudarlehens ab. Je weiter der Anbieter dem Kreditnehmer entgegenkommt, desto größer sind die Zinsaufschläge für den Kunden.

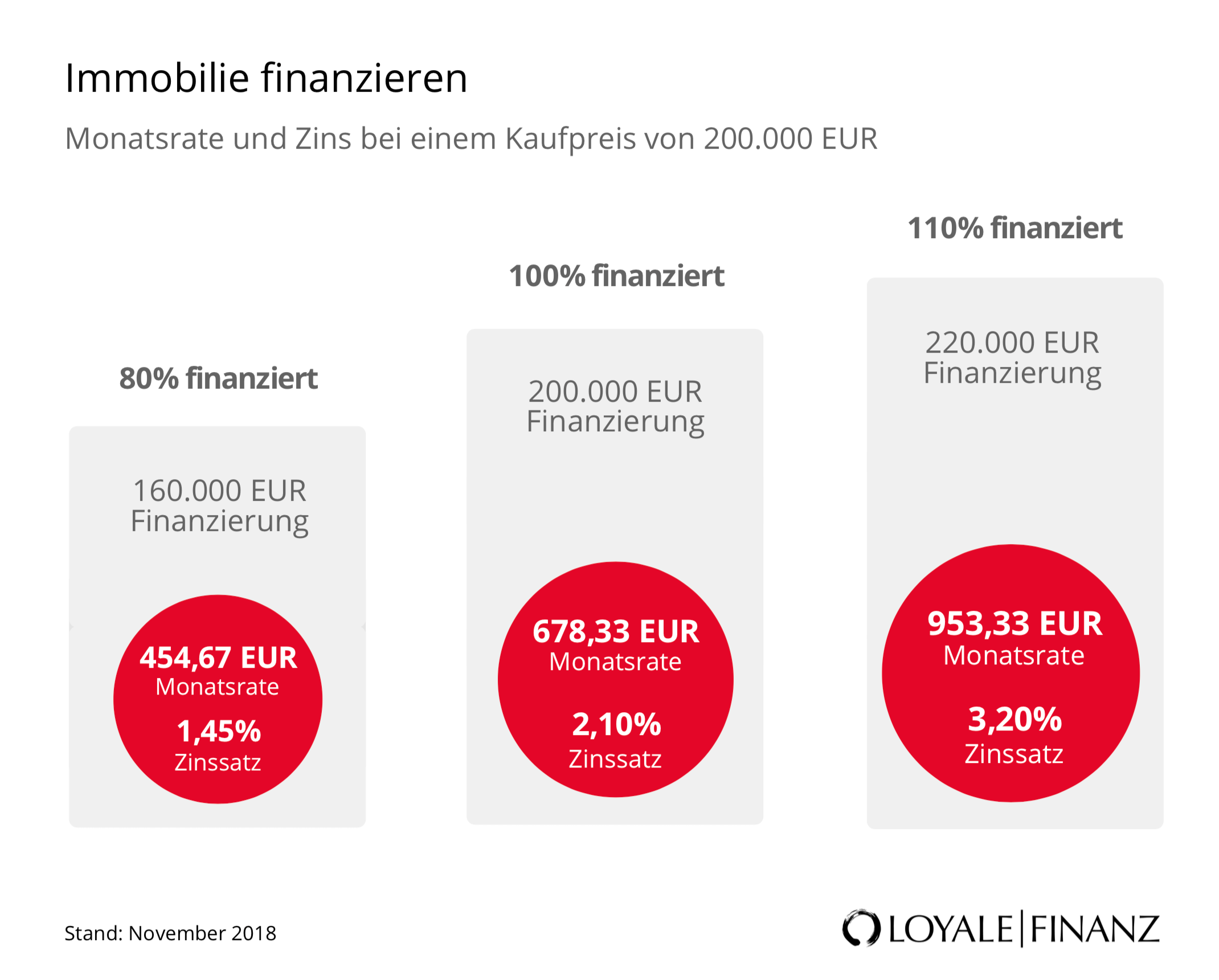

Wie viel Eigenkapital benötige ich für günstige Baugeldzinsen?

Die oben stehende Grafik verdeutlicht, dass der Eigenkapitaleinsatz einen großen Einfluss auf die Höhe des gebundenen Sollzinssatzes hat.

Je mehr Eigenkapital der Bauherr oder Hauskäufer in die Finanzierung einbringen kann, desto günstiger sind seine Zinskonditionen. Werden zum Kaufpreis oder zu den Herstellungskosten noch zusätzlich die Nebenkosten fremdfinanziert, muss der Kreditnehmer die höchste Zinsbelastung tragen.

Baukredit einfach gemacht

Das Sparpotenzial bei Baudarlehen ist groß. Die Baugeldzinsen aktuell verführen aufgrund ihres minimalen Niveaus zu einer niedrigen Tilgung.

Dies bewirkt jedoch eine sehr lange Laufzeit des Darlehens, so verteuert sich Ihre Baufinanzierung. Unsere Bauzinsrechner bringen Ihnen große Vorteile und tragen dazu bei, Ihren Gesamtaufwand zu senken.

Sie sind einfach zu handhaben, bauen aufeinander auf und ergänzen sich. Ermitteln Sie damit Ihre bestmögliche Baufinanzierung.

Mieten-oder-Kaufen-Rechner

Wollen Sie erfahren, unter welchen Bedingungen ein Hauskauf für Sie lohnender ist, nutzen Sie den Mieten oder Kaufen Rechner.

Unser Miet- oder Kaufvergleichsrechner hilft Ihnen bei der Ermittlung, was Ihre Wunschimmobilie kosten und wie hoch der maximale Darlehensbetrag sein darf, ohne dass Sie sich finanziell übernehmen.

Die Berechnung geht vom vorhandenen Eigenkapital und der bisher gezahlten Miete aus. So bekommen Sie eine unverbindliche Beispielrechnung, die Sie mit unserem Budgetrechner konkretisieren.

Budgetrechner

Der Budgetrechner informiert Sie, wie viel Immobilie Sie sich leisten können und in welchem Preissegment sich Ihre Investition bewegen sollte.

Gegenübergestellt werden Ihr monatliches Nettoeinkommen sowie ihre regelmäßigen Ausgaben, die Ihren monatlich verfügbaren Betrag ergeben. In Kombination mit Ihrem Eigenkapital errechnet das Tool unmittelbar den höchstmöglichen Kaufpreis Ihrer Immobilie.

Nebenkostenrechner

Über den Kaufpreis Ihres Hauses hinaus müssen Sie weitere Ausgaben begleichen: die Kosten der Eigentumsübertragung beziehungsweise des Erwerbs. Nutzen Sie dafür unseren Nebenkostenrechner.

Er weist Ihnen detailliert den Umfang Ihrer Nebenkosten beim Kauf oder Bau eines Hauses bzw. einer Umschuldung aus, untergliedert nach dem Anteil an Notargebühren, Grundbuchkosten und Grunderwerbsteuer.

Dies erfolgt bezogen auf das Bundesland, in dem sich Ihr Objekt befindet.

Baugeldrechner

Unser Baugeldrechner ermittelt, wie hoch Ihre Rate zur Finanzierung des gewünschten Objekts sein darf und mit welchem Sollzinssatz Sie das bei Ihrer maximalen Darlehenssumme erreichen.

Je mehr Daten Sie eingeben und je konkreter Ihre Wünsche sind, beispielsweise bezüglich Standort und Ausstattung Ihrer Immobilie, desto exakter ist das Ergebnis.

Es weist Ihnen aus, wie viel Baugeldzinsen Sie zahlen müssen. So erhalten Sie ganz einfach einen Überblick, wie Ihre Baufinanzierung wirtschaftlich gestaltet werden kann.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!