Volltilgungsdarlehen

Volltilgungsdarlehen: Definition, Erklärung, Beispiel

Ein Volltilgungsdarlehen ist das ideale Darlehen für Kreditnehmer, die sich Planungssicherheit über die gesamte Darlehenslaufzeit wünschen.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Das Volltilgungsdarlehen ist eine Sonderform des Annuitätendarlehens

- Bei einem Volltilgungsdarlehen ist die Tilgung so angesetzt, dass das Darlehen während der ersten Zinsbindungsfrist vollständig zurückgezahlt wird.

- Über die erste Sollzinsbindung hinaus gibt es keine Verlängerung. So ist während der Laufzeit eine maximale Planungssicherheit gegeben.

- Niedrige Zinsen machen ein Volltilgungsdarlehen prinzipiell auch bei hohen Darlehen möglich, sofern der Kreditnehmer die Rate aufbringen kann.

Was ist ein Volltilgungsdarlehen?

Ein Volltilgungsdarlehen ist in erster Linie ein herkömmliches Annuitätendarlehen mit einer Besonderheit. Nach der gängigen Volltilgungsdarlehen Definition ist dieses Darlehen dadurch gekennzeichnet, dass der Ablauf der ersten Sollzinsbindung der gesamten Vertragslaufzeit entspricht.

Das Darlehen wird in dieser Zeit vollständig zurückgeführt, es ist also keine Verlängerung über die Sollzinsbindung hinaus nötig.

Damit das funktioniert, muss die Tilgung in der Regel deutlich höher angesetzt sein als nur mit einem oder zwei Prozent pro Jahr. Dadurch muss der Kreditnehmer bei einem Volltilgerdarlehen meistens selbst bei niedrigen Zinsen mit einer recht hohen Belastung pro Monat rechnen.

Trotzdem ist ein Darlehen mit vollständiger Rückführung während der ersten Zinsbindung eine interessante Alternative für Kreditnehmer, die sich aufgrund ihres Einkommens eine hohe Tilgung pro Monat leisten können.

Wie berechne ich ein Volltilgungsdarlehen?

Eine einfache Berechnung Ihres Volltilgungsdarlehens führen Sie mit unserem Baufinanzierungsrechner durch. Geben Sie lediglich den Kaufpreis des Objekts und den gewünschten Darlehensbetrag ein.

Dann setzen Sie eine schnelle Tilgung Ihres Darlehens an. Dazu schieben Sie den Regler in der Zeitschiene ganz nach rechts. Es spielt grundsätzlich übrigens keine Rolle, ob Sie eine Vollfinanzierung wünschen oder ob Sie Eigenkapital in Ihrer Finanzierung berücksichtigen.

Schauen Sie sich das Ergebnis in der Tabelle auf der rechten Seite an, und prüfen Sie dann, wie sich die monatliche Rate für Ihr Darlehen und der Gesamtbetrag mit der Länge der Sollzinsbindung verändern.

Die Kreditrate pro Monat sollte für Sie der Anhaltspunkt Ihrer Überlegung sein, ob Sie sich für ein Volltilgungsdarlehen entscheiden wollen.

Rechenbeispiel

Das folgende Beispiel zeigt Ihnen, wie Sie Ihre monatliche Rate leicht selbst berechnen.

Die monatliche Rate für Ihr Darlehen berechnen Sie wie folgt:

Formel

Darlehenssumme /100 x (Zins + Tilgung)/12 = Monatliche Kreditrate

Beispiel

Annahmen:

Darlehenssumme: 200.000 EUR, Laufzeit: 20 Jahre (4,3% Tilgung), Effektiver Jahreszins: 1,6 Prozent

200.000 / 100 * (1,6 + 4,3) / 12 = 983,33 EUR

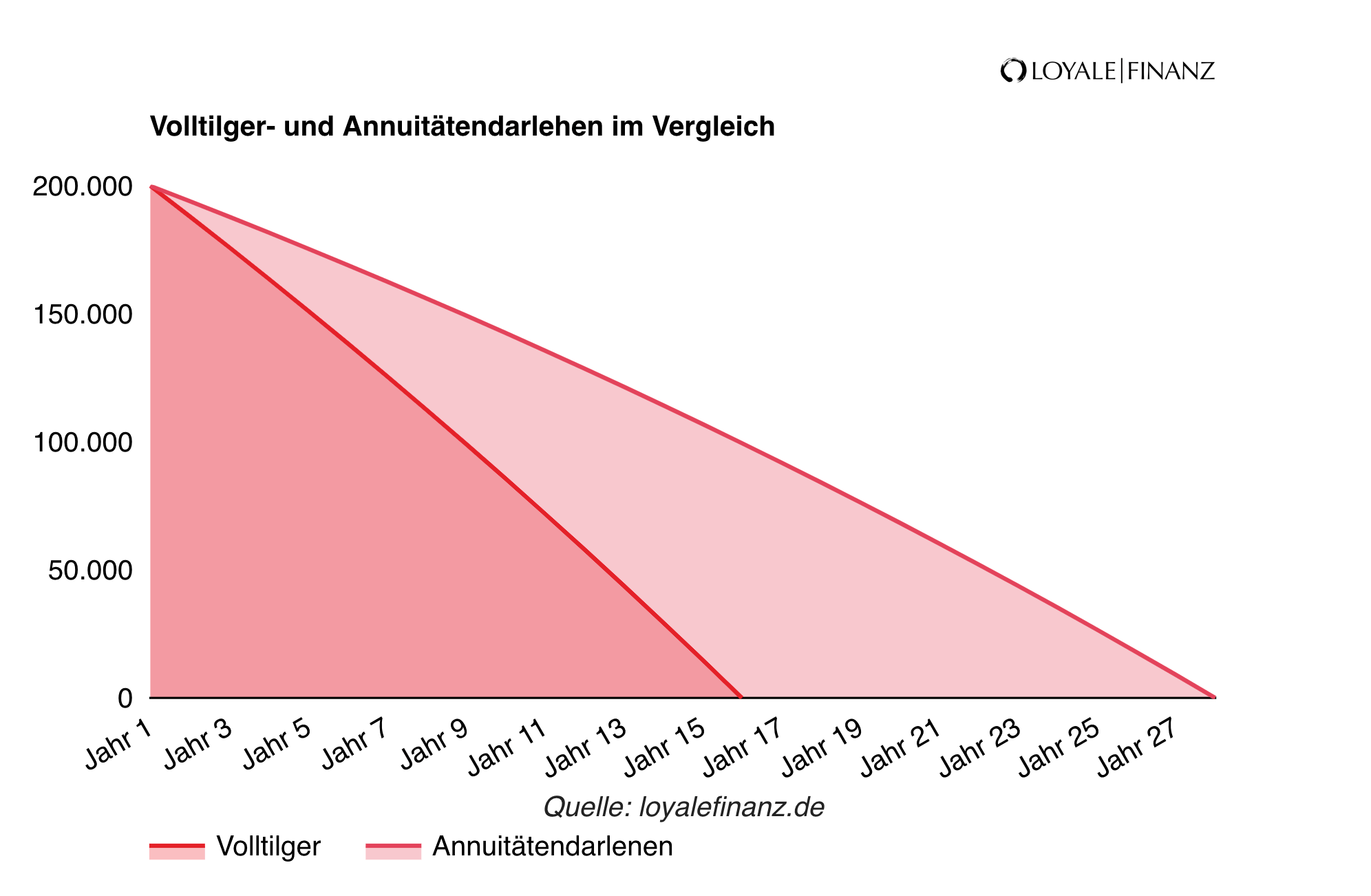

Unterschied zwischen Annuitäten- und Volltilgungsdarlehen

Eine Annuität ist definiert als ein festgeschriebener Betrag pro Jahr. Diesen Betrag zahlen Sie Jahr für Jahr an Ihre Bank. Der Betrag setzt sich aus Zinsen und aus der Rückführung des Darlehens zusammen.

Die anfängliche Rückführung – auch als Tilgung bezeichnet – wählen Sie abhängig von Ihren finanziellen Möglichkeiten. Üblich ist eine anfängliche Tilgung von einem Prozent des Kredits pro Jahr, höhere Tilgungen können vereinbart werden.

Nach Ablauf der Zinsbindung von zehn, 15 oder 20 Jahren ist Ihr Darlehen noch nicht abgezahlt. Die Gesamtlaufzeit geht also über die erste Zinsbindungsphase weit hinaus.

Bei einem Volltilgungsdarlehen zahlen Sie das Darlehen komplett innerhalb der Zinsbindung zurück. Dadurch sind Tilgung und Kreditrate höher, die Darlehenslaufzeit und die Zinskosten sind aber deutlich niedriger.

Entsteht eine Mehrbelastung bei einem Volltilgungsdarlehen?

Wenn Sie sich die Volltilgungsdarlehen Definition ansehen, wird klar, dass man bei der Frage nach der Mehrbelastung unterscheiden muss zwischen der Kreditrate pro Monat und der Gesamtbelastung.

Die Darlehensrate wird bei gleichem Zins aufgrund der höheren Tilgung größer sein. Die Summe, die Sie einschließlich Zinsen an die Bank zurückzahlen, ist aber auch bei einer langen Vertragslaufzeit geringer.

Das liegt daran, dass die Tilgung bei einem Volltilgerdarlehen so hoch angesetzt ist, dass der Kredit in vollem Umfang während der Laufzeit zurückgezahlt wird.

Volltilgungsdarlehen: Vor- und Nachteile

Wie jede Darlehensform hat auch das Volltilgungsdarlehen Vor- und Nachteile. Der größte Vorteil liegt sicher darin, dass Sie Ihren Kredit in voller Höhe während der Kreditlaufzeit zurückzahlen.

Das heißt, Sie tragen keinerlei Zinsrisiko nach Ablauf der Zinsbindung. Selbst wenn sich die Zinsen am Markt erheblich erhöhen, spielt das für Ihr Darlehen keine Rolle mehr.

Außerdem ist Ihre Gesamtbelastung aufgrund der kürzeren Laufzeit niedriger als bei einem Annuitätendarlehen. Der Nachteil besteht in der hohen Kreditrate, sie wird im Vergleich zum Annuitätendarlehen deutlich größer sein.

Trotzdem muss sie so bemessen sein, dass Sie sie auf Dauer sicher bezahlen können.

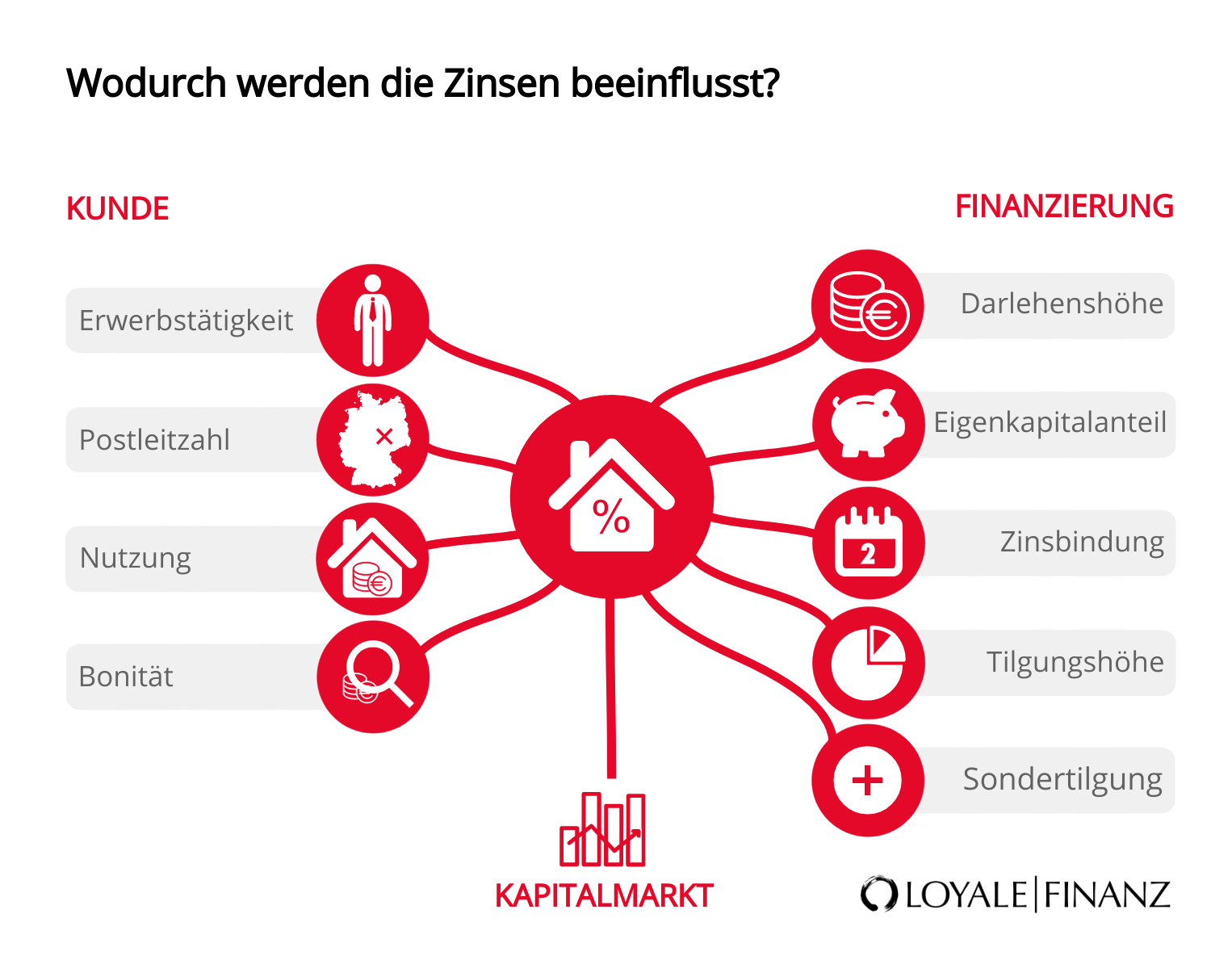

Die Zinsbeeinflussung

Der Zins eines Darlehens mit voller Tilgung wird von den gleichen Kriterien beeinflusst wie bei einem Annuitätendarlehen.

Sie als Kreditnehmer können darauf positiv Einfluss nehmen, indem Sie das Darlehen mit einem zweiten Kreditnehmer mit eigenem Einkommen aufnehmen, um Ihre Bonität zu verbessern.

Ebenfalls positiv auf Ihre Kreditwürdigkeit wirkt ein unbefristetes Arbeitsverhältnis als Arbeitnehmer. Ist das Darlehen im Vergleich zum Kaufpreis gering bemessen, weil Sie eine hohe Summe Eigenkapital für den Kauf aufwenden, macht sich das in einem Zinsabschlag bemerkbar.

Mit einem Zuschlag auf den Zins müssen Sie rechnen, wenn Sie Sondertilgungen leisten wollen oder wenn Sie eine sehr lange Zinsbindung wählen.

Wann ist ein Volltilgungsdarlehen interessant für mich?

Dieses Darlehen eignet sich gut für Darlehensnehmer, die über die gesamte Laufzeit von Anfang an eine hohe Planungssicherheit haben möchten.

Wer das Zinsrisiko nach Ablauf der Zinsbindung umgehen will, hat mit diesem Darlehen die ideale Alternative an der Hand. Aber auch bei einer recht niedrigen Darlehenssumme oder bei einer langen Laufzeit kann sich dieses Darlehen anbieten, weil Sie Ihren Kredit mit einem einzigen Vertrag vollständig zurückzahlen.

Ebenfalls attraktiv ist ein Volltilger für Darlehensnehmer mit einem gehobenen Einkommen oder wenn Sie den Kredit mit einem zweiten Kreditnehmer mit eigenem Einkommen aufnehmen.

Kann ich ein Volltilgungsdarlehen auch als Anschlussfinanzierung nutzen?

Ein Darlehen mit vollständiger Tilgung kann sich prinzipiell sehr gut für eine Anschlussfinanzierung anbieten. Der Darlehensbetrag wird bei einer Anschlussfinanzierung geringer sein als bei der Erstfinanzierung.

Dadurch ist eine vollständige Tilgung für den Darlehensnehmer aus finanziellen Gründen häufig leichter darstellbar. Die Kreditrate wird also aufgrund des niedrigeren Darlehens nicht mehr so hoch ausfallen wie bei der ersten Finanzierung.

Deshalb lohnt es sich, bei einer Anschlussfinanzierung nach den Konditionen für ein Darlehen mit vollständiger Tilgung zu fragen.

So umgehen Sie das Zinsrisiko nach dem erneuten Ablauf der Zinsbindung und haben die Sicherheit, dass Ihr Darlehen in absehbarer Zeit zurückgezahlt ist.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!