Eigenheimfinanzierung

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Eigenheim finanzieren – und zwar richtig!

Ein Eigenheim zu besitzen ist der Traum von Millionen Menschen. Doch worauf sollte man bei der Eigenheimfinanzierung achten? Und wie finde ich die passende Baufinanzierung?

LOYALE FINANZ beantwortet diese Fragen für Sie.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Tipps zur Eigenheimfinanzierung: zuerst finanziellen Möglichkeiten überprüfen, danach Kalkulation der Gesamtkosten und Vergleichen von Finanzierungsangeboten

- je mehr Angebote eingeholt werden, desto besser wird der Hausdarlehen-Vergleich für das Eigenheim

- Darlehen mittels online Eigenheimfinanzierung-Rechner kalkulieren, um Kosten einzusparen. Achten Sie auf die Tilgung, Zinsbindung und Zinsen.

- neben den Objektkosten fallen Nebenkosten von bis zu 15 Prozent für Makler, Notar, Gericht, Grunderwerbsteuer sowie Kosten für Einrichtung und Umzug, bei Bauvorhaben noch Erschließung, Architekt und Außenanlagen an

Eigenheim-Finanzierung: Mit günstigen Zinsen in die eigenen vier Wände

Kein Zeitpunkt war historisch gesehen so günstig wie jetzt, sein Eigenheim zu finanzieren. Die Zinsen sind auf dem Tiefpunkt. Solche Zinssätze waren vor einigen Jahren noch kaum vorstellbar.

Eigenheimfinanzierung-Rechner online

Eigenheimfinanzierung berechnen

Mit den verschiedenen online Eigenheimfinanzierung-Rechnern können Sie berechnen, wie viel Sie verausgaben müssen, was Ihr Haushaltsbudget hergibt und wie Sie eine vorteilhafte Baufinanzierung gestalten.

Einen ersten Eigenheimfinanzierung-Vergleich können Sie schon mit wenigen Angaben durchführen. Mit einem Vergleich lässt sich viel Geld sparen.

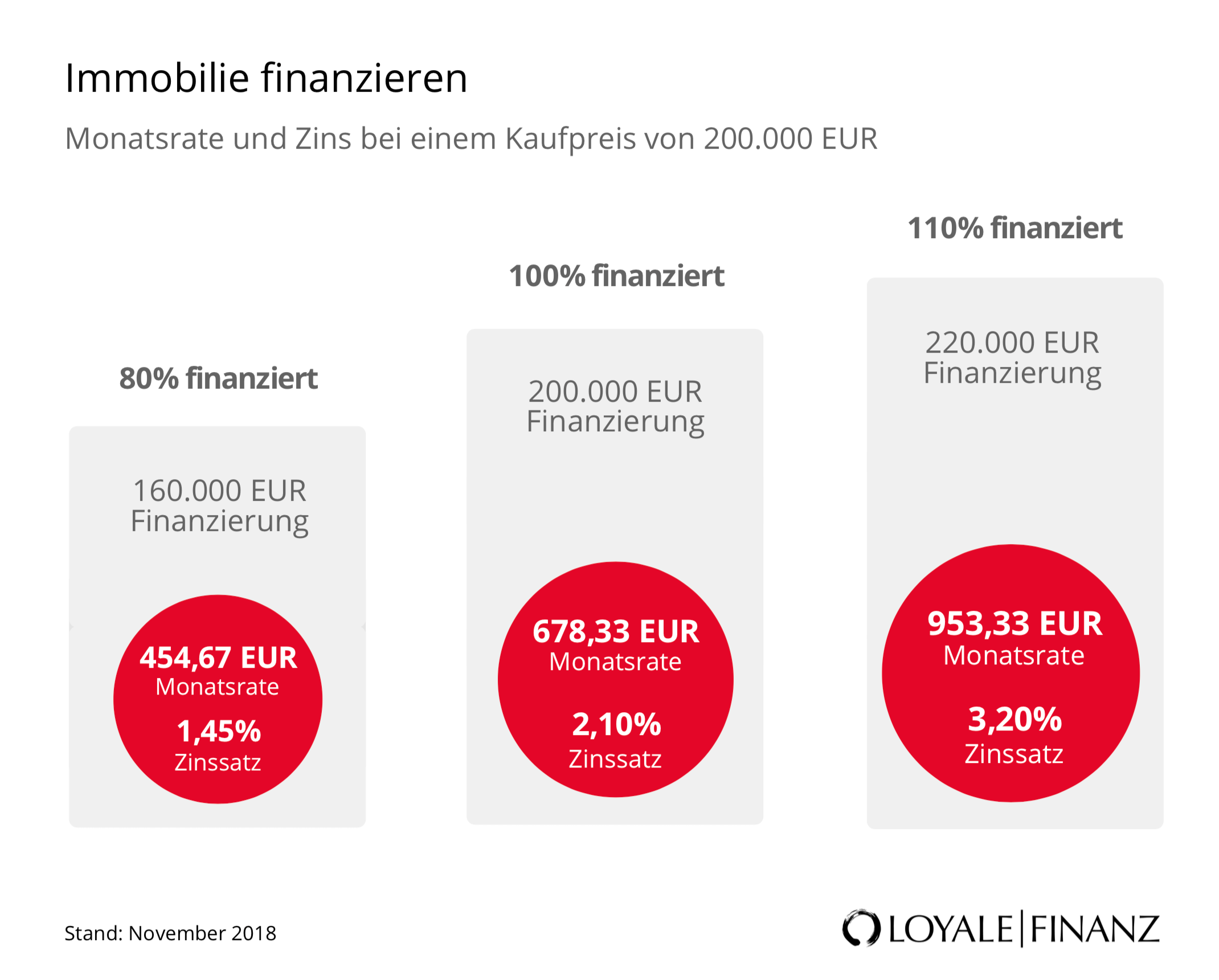

Eigenheimfinanzierung ohne Eigenkapital

Es ist nicht ausgeschlossen, auch die Nebenkosten mittels Baudarlehen zu finanzieren. Dies setzt jedoch voraus, dass die Bonität des Kreditnehmers und die Qualität des Objekts hervorragend sind, damit die Eigenheimfinanzierung ohne Eigenkapital von den Banken angenommen wird.

Wie in der Grafik ersichtlich, muss der Antragsteller für eine Vollfinanzierung jedoch höhere Zinsen in Kauf nehmen, die zu einer höheren monatlichen Belastung führen.

Wollen Sie wissen, wie viel Eigenkapital man in die Eigenheimfinanzierung einbringen sollte, können Sie unseren Budgetrechner nutzen.

Dafür müssen Sie lediglich Ihr monatlich frei verfügbares Einkommen und das vorhandene Eigenkapital eingeben. Sie erhalten dann die maximale Darlehenssumme.

Eigenheimfinanzierung-Vergleich

Zinsen aus möglichst vielen Angeboten zu vergleichen, lohnt sich. Der Eigenheim-Kredit-Vergleich ermöglicht ein großes Einsparpotenzial.

Aus der Tabelle können Sie entnehmen, dass bereits eine kleine Zinsdifferenz große Effekte hat. Wenn 0,3 Prozent bessere Zinsen in die Tilgung investiert werden, sind nach 15 Jahren über 5.800 Euro weniger für die Anschlussfinanzierung nötig und die Zinskosten sind um 28 Prozent gesunken.

Ersparnis durch Eigenheimfinanzierung-Vergleich

| Hausbank | Bestes Vergleichsangebot | |

|---|---|---|

| Darlehenssumme | 160.000 EUR | 160.000 EUR |

| Zinsbindung | 15 Jahre | 15 Jahre |

| Sollzins | 1,5% | 1,20% |

| Tilgung | 3,38% | 3,68% |

| Monatliche Rate | 650 EUR | 650 EUR |

| Restschuld nach 15 Jahren | 69.227,11 EUR | 63.416,17 EUR |

| Zinskosten nach 15 Jahren | 26.259,99 EUR | 20.442,47 EUR |

So sparen Sie bei der Finanzierung Ihres Eigenheims Geld:

Eigenkapital einbringen

Ein geringerer Kreditanteil vermindert das Risiko sowohl für Antragsteller als auch Kreditgeber. Daher bieten Banken Kreditnehmern mit einem hohen Eigenkapitalanteil günstigere Zinssätze an.

Das Eigenkapital verringert den Darlehensbedarf und damit Zinskosten, monatliche Belastung und den Gesamtaufwand.

Optimale Zinsbindung wählen

Die optimale Zinsbindungsfrist ist für jeden Darlehensnehmer individuell, auf seine Bedürfnisse abgestimmt.

Grundsätzlich sollte die Zinsbindung in Niedrigzinsphasen lang und bei hohem Zinsniveau kurz gewählt werden. Die monatliche Rate muss für den Kreditnehmer dabei auch langfristig tragbar sein.

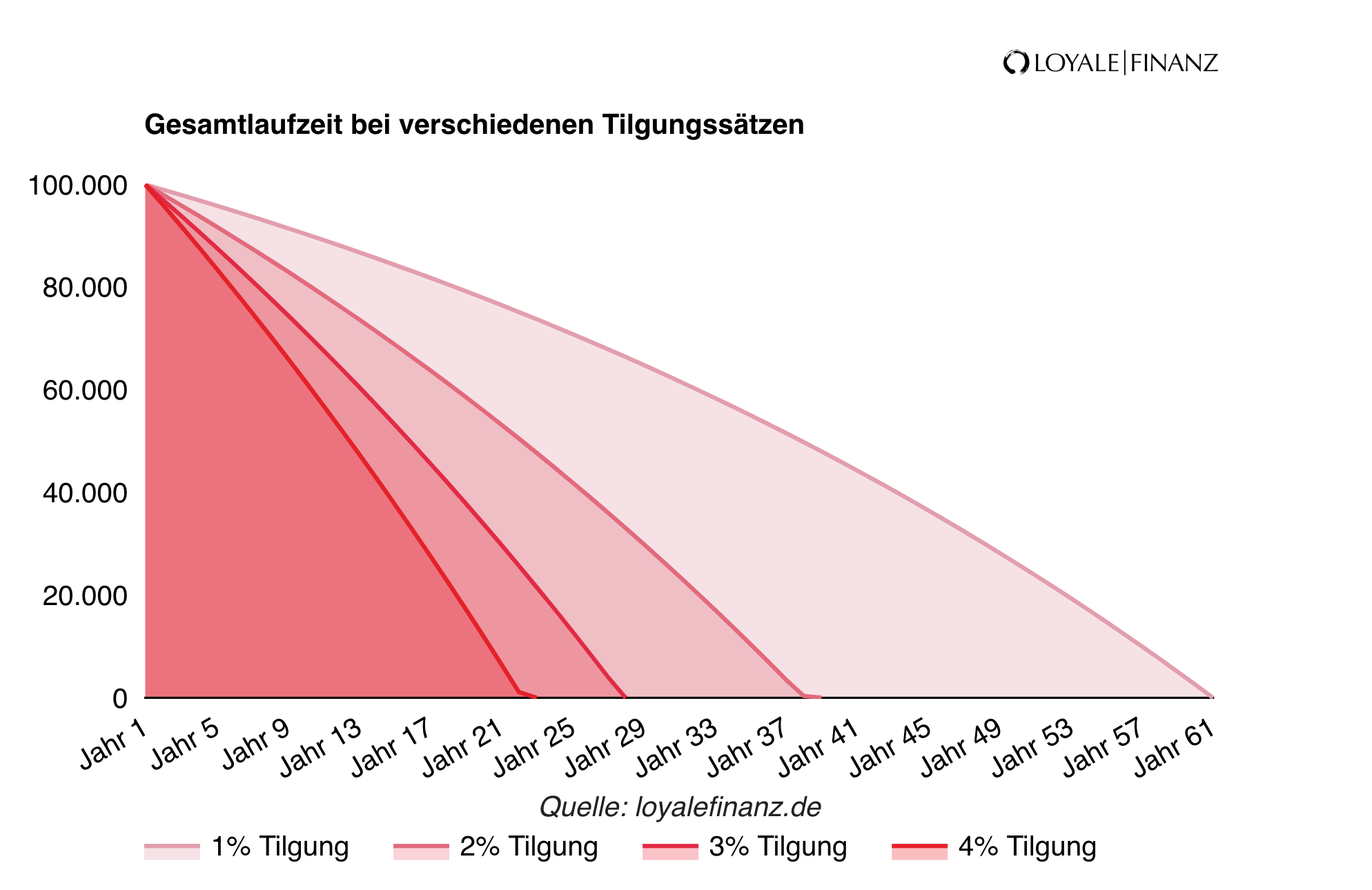

Möglichst hohe Tilgung nutzen

Antragsteller sind bei der Wahl des persönlichen Tilgungssatzes flexibel. Kreditnehmer, die mehr tilgen, sorgen für eine schnellere Rückzahlung, der Gesamtaufwand ist entsprechend niedriger.

Bei einem Darlehen von lediglich 100.000 Euro sorgt eine 1-prozentige Tilgung dafür, dass der Eigenheim Kredit erst in 61 Jahren abbezahlt ist. Bei einer 4-prozentigen Rückzahlung sind Kreditnehmer schon nach 23 Jahren schuldenfrei. Dadurch können auch über 37.000 Euro gespart werden.

Baudarlehen Vergleichen

Das Angebot der Hausbank muss nicht immer das beste sein. Die attraktivsten Zinsen finden Sie nur durch einen gründlichen Vergleich. Ein Eigenheimfinanzierung-Rechner unterstützt Sie dabei, und verschafft Ihnen den nötigen Marktüberblick.

Sondertilgung nutzen

Jede zusätzliche Tilgung bringt Ihnen ebenfalls einen Einspareffekt. Eine Sondertilgung vermindert die Restschuld, so dass Sie schneller ans Ziel der Schuldenfreiheit kommen.

Natürlich reduziert sich dadurch auch die gesamte Rückzahlungssumme. Die Sondertilgungsoption muss jedoch vorher vereinbart werden.

Tipps zur Eigenheimfinanzierung

Haushaltsrechnung – Die Finanziellen Möglichkeiten richtig einschätzen

Beispielhafte Haushaltsrechnung

| Verwendungszweck | Einkünfte | Ausgaben |

|---|---|---|

| Nettoeinkommen | 2.700 EUR | |

| Kindergeld | 2 x 184 EUR | |

| Kleidung | 190 EUR | |

| Lebensmittel | 470 EUR | |

| Gesundheit | 50 EUR | |

| Strom/ Wasser/ Heizung | 125 EUR | |

| Haushaltsgeräte | 40 EUR | |

| Wohnnebenkosten | 190 EUR | |

| Reparaturen/ Instandhaltung | 50 EUR | |

| Telefon/ Internet | 80 EUR | |

| Auto Verkehr | 140 EUR | |

| Versicherungen | 170 EUR | |

| Freizeit | 150 EUR | |

| Urlaub | 170 EUR | |

| Ausgabenpuffer | 80 EUR | |

| Gesamt | 3.068 EUR | 1.905 EUR |

| Verfügbar für Rate | 1.163 EUR |

Es kommt darauf an, seine finanziellen Möglichkeiten realistisch einzuschätzen und keine Ausgaben zu vergessen. Vom Nettoeinkommen ausgehend sind die monatlichen Ausgaben wie im Beispiel der Haushaltsrechnung einzeln aufzulisten.

Auch unregelmäßig anfallende Kosten wie für Urlaub oder Kleidung sind zu berücksichtigen. Wichtig ist der Ausgabenpuffer, der sicherstellt, dass ungeplante Ausgaben nicht gleich zu finanziellen Problemen führen.

Beiden Einnahmen ist zu beachten, dass diese auch Langfristig vorhanden sind. Wenn das Kindergeld beispielsweise nur noch 3 Jahre gezahlt wird, sollten Sie dieses besser nicht in die Haushaltsrechnung einbeziehen.

Aus der Differenz von Einnahmen und Ausgaben ergibt sich Ihr persönlicher Spielraum für die Kreditrate.

Notfallreserve – Nicht das ganze Eigenkapital einsetzen

Bauherren sollten sich unbedingt einen Teil des Ersparten als Rücklage aufheben und nicht das gesamte Eigenkapital in die Finanzierung einbinden.

Wenn beim Hausbau etwas schiefgeht oder Krankheit und Arbeitslosigkeit drohen, zahlt es sich aus, über finanzielle Reserven zu verfügen. Im Notfall kann man darauf zurückgreifen und muss nicht neue Kredite aufnehmen oder gar das Haus veräußern.

Schnelligkeit – Unterlagen vorbereiten

Je präziser und zügiger geplant wird und die gesamten Unterlagen vorliegen, desto schneller erhalten Sie eine Zusage für Ihre Baufinanzierung. Es entstehen keine Verzögerungen beim Immobilienkauf beziehungsweise im Bauprozess infolge von Finanzierungslücken.

Bausparvertrag oder Volltilgerdarlehen- Zur Zinsabsicherung

Kreditnehmer, die es sich leisten können, sollten eine hohe Tilgungsrate wählen. Das verkürzt bei historisch niedrigen Zinsen die Laufzeit des Darlehens.

Damit ist in der Regel die vollständige Kreditrückzahlung während der ersten Zinsbindungsfrist möglich. Beim Volltilgerdarlehen entfällt das Zinsänderungsrisiko für eine Anschlussfinanzierung, da das Darlehen während der Zinsbindung vollständig getilgt wird.

Das Gleiche wird durch den Abschluss eines Bausparvertrags erzielt. Der Zinssatz für den Bausparkredit wird bereits bei Vertragsabschluss fest zugesagt, so dass eine Zinserhöhung zum Zuteilungszeitpunkt des Bausparvertrags ausgeschlossen ist.

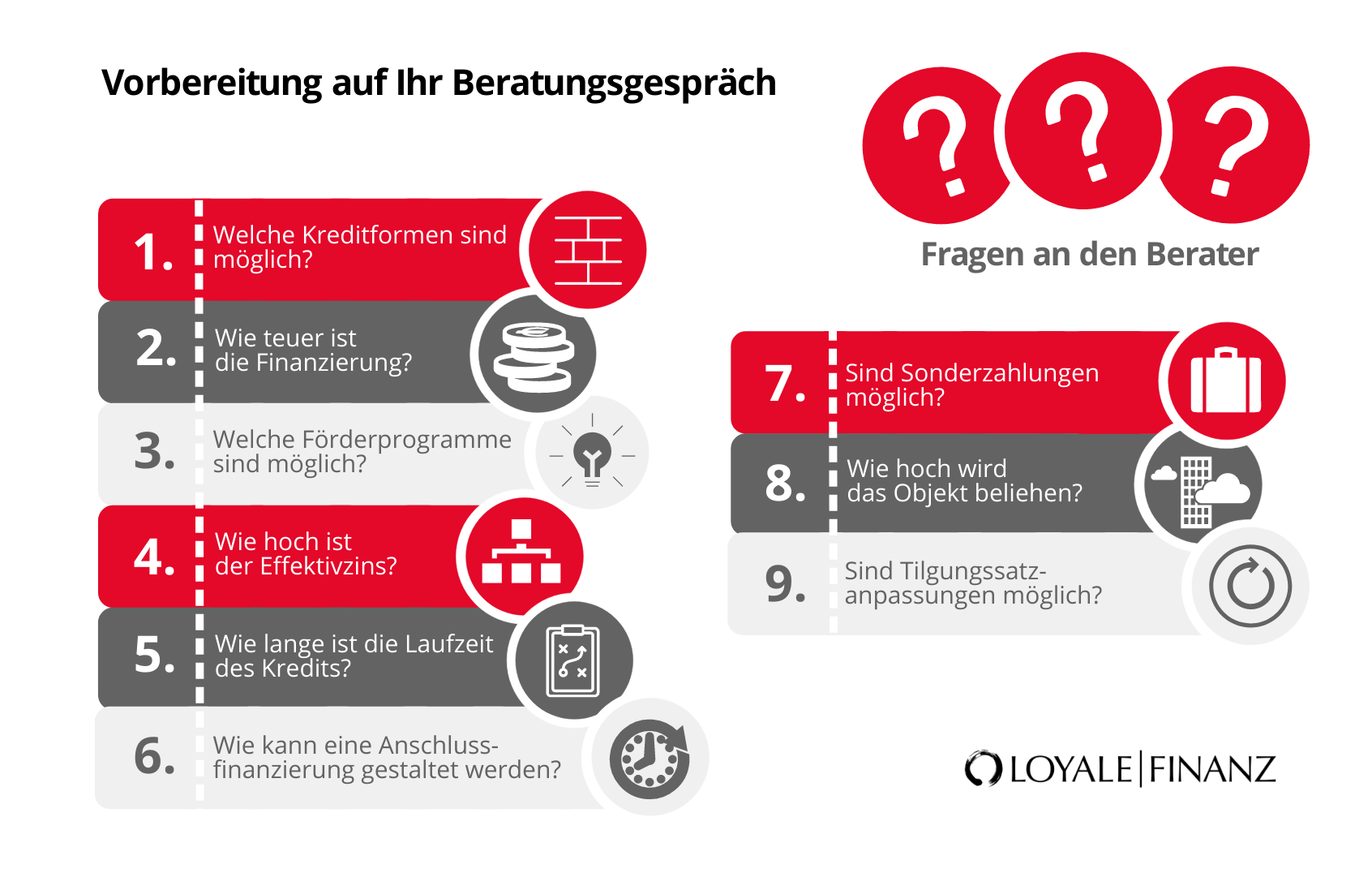

Vorbereitung ist alles

Als Kreditnehmer ist es wichtig zu verstehen, wie eine Baufinanzierung aufgebaut ist und was die verschiedenen Begriffe bedeuten. Sie sollte sich gut auf das Beratungsgespräch vorbereiten, um bei dieser wichtigen Entscheidung keine Fehler zu vermeiden.

So setzen sich die Kosten des Eigenheims zusammen

Objektkosten

Den größten Teil der Eigenheimfinanzierung benötigen Sie für das Objekt selbst. Vorher sollten Sie eine Obergrenze für den Kaufpreis oder die Baukosten definieren, die nicht überschritten werden darf, damit sie durch Ihr Budget gedeckt ist. Beim Erwerb von Bestandsimmobilien rechnen Sie den Aufwand für Umbau und Modernisierung hinzu.

Nebenkosten

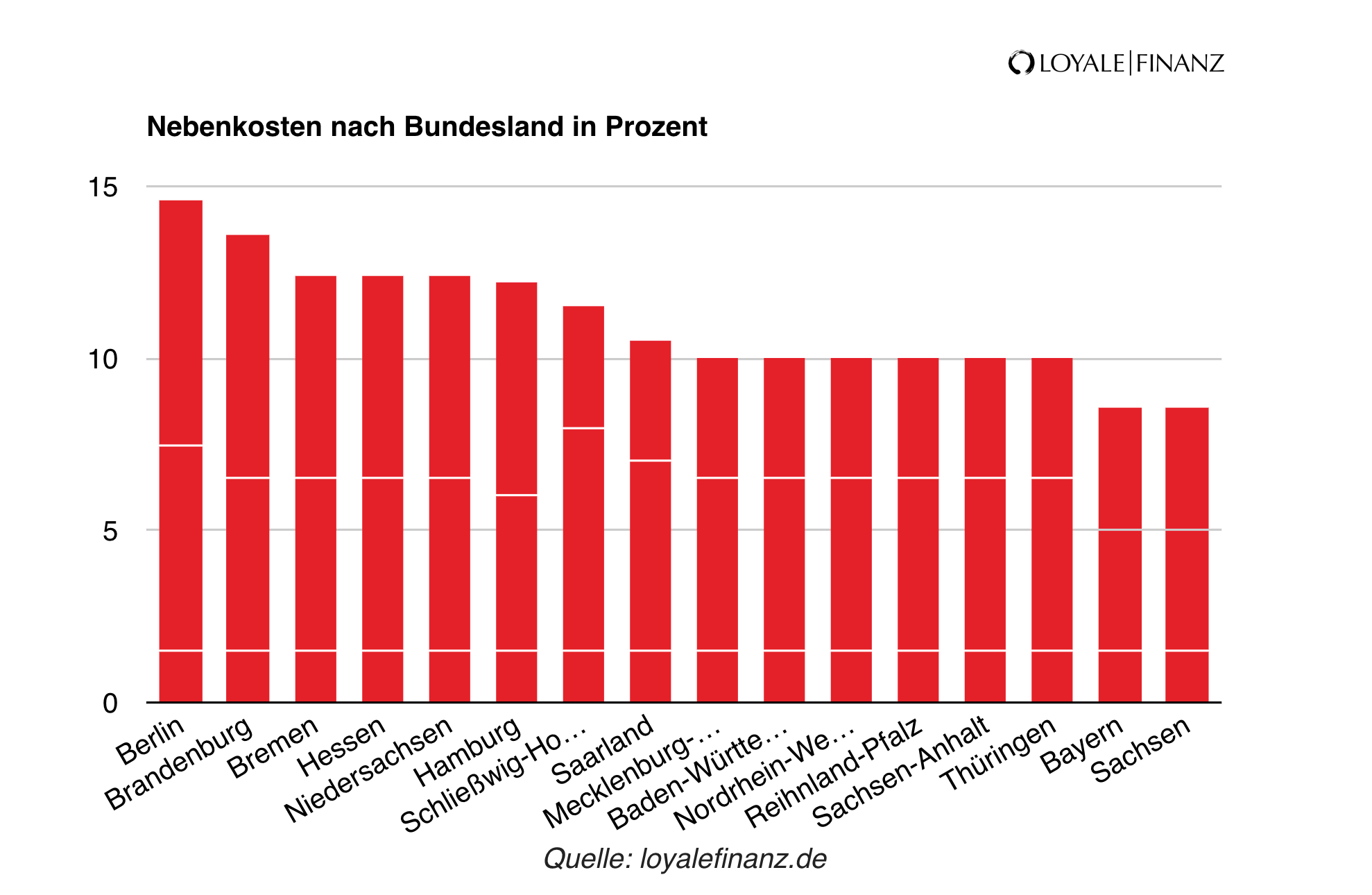

In der Grafik können Sie erkennen, welchen Umfang die Bau- und Kaufnebenkosten Ihrer Immobilie in Ihrem jeweiligen Bundesland haben. Kreditnehmer, die beispielsweise in Niedersachsen Wohneigentum finanzieren, müssen mit einer Maklercourtage von 5,95 Prozent und einer 5-prozentigen Grunderwerbsteuer rechnen.

Die Notar- und Gerichtskosten für die Grundbucheintragung liegen bei circa 1,5 Prozent. Alle drei Positionen sind die Hauptnebenkosten eines Immobilienerwerbs, die insgesamt ungefähr 8 bis 15 Prozent ausmachen. Basis der Berechnung ist beim Hauskauf der Kaufpreis der Immobilie, beim Hausbau die Kaufsumme des Baugrundstücks.

Einrichtung und Renovierung

Weitere Kosten betreffen die Einrichtung beziehungsweise Ausstattung Ihres Eigenheims und den Umzug. Sie brauchen unter Umständen neue Möbel, müssen renovieren oder täglich längere Wege zurücklegen. Kalkulieren Sie diesen Aufwand finanziell nicht mit ein, benötigen Sie einen zusätzlichen Kredit.

Diese Förderung gibt es bei der Eigenheimfinanzierung von der KfW

Die Eigenheim Finanzierung wird staatlich gefördert. Die KfW ist eine der größten Banken Deutschlands, die ihr Geschäft auf Förderkredite und Förderprogramme für Unternehmen und Privatpersonen ausgerichtet hat.

Einen Schwerpunkt bildet die Förderung von Neubauten und Umgestaltung von Bestandsimmobilien mithilfe von Zuschüssen und Krediten. Die Darlehen sind besonders zinsgünstig, flexibel und teilweise mit Tilgungserlassen ausgestattet.

KfW 124

Ein Beispiel ist das KfW-Wohneigentumsprogramm 124, es dient zur Eigenheimfinanzierung. Personen, die ein Haus oder eine Wohnung kaufen beziehungsweise bauen oder Genossenschaftsanteile für eine Wohnung erwerben, können mit dem Programm KfW 124 ein Darlehen mit außerordentlich niedrigen Zinsen über maximal 50.000 Euro beantragen.

Als Bedingung gilt, dass es sich um selbstgenutzte Häuser und Wohnungen handelt. Die Antragstellung erfolgt über die finanzierende Bank Ihrer Wahl.

KfW 153

Besonders gefördert wird energieeffizientes Bauen (auch bekannt als KfW 153). Die Fördergelder fließen in KfW-Effizienzhäuser mit unterschiedlichen energetischen Standards (KfW 55, 40 und 40 Plus).

Je höher die Energieeinsparungen sind, desto weniger müssen Darlehensnehmer vom zinsgünstigen Kredit der KfW zurückzahlen. Sie erhalten einen steigenden staatlichen Tilgungszuschuss. Die maximale Darlehenssumme ist hierbei 100.000 Euro je Wohneinheit.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!