Vollfinanzierung

Unsere Produktpartner

Damit Sie den besten Zins erhalten, vergleichen wir für Sie über 500 Banken. Alle Produktpartner

Vollfinanzierung: ohne Eigenkapital ins Eigenheim

Wer bei einer Bank ein Darlehen aufnimmt, muss das ausgeliehene Geld zuzüglich Zinsen zurückzahlen. Der Finanzierungszins variiert von Bank zu Bank.

Unser Darlehenszinsrechner hilft Ihnen dabei, die Angebote anhand der tagesaktuellen Gebühren zu vergleichen.

Übersicht

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Unter einer Vollfinanzierung versteht man die Finanzierung des Kaufpreises zu 100 Prozent. Es handelt sich also um einen Hauskauf ohne Eigenkapital.

- Einige Banken bieten zusätzlich eine Finanzierung der Nebenkosten an. Diese 110-Prozent-Finanzierung ist teurer als die Vollfinanzierung.

- Für eine vollständige Finanzierung des Kaufpreises ist eine einwandfreie Bonität unbedingt erforderlich.

- Manche Geldgeber verlangen zusätzliche Sicherheiten wie eine Kapitallebensversicherung.

- Wer günstig ohne Eigenkapital finanzieren will, kommt um einen sorgfältigen Zinsvergleich nicht herum.

Vollfinanzierung berechnen

Unser Vollfinanzierung-Rechner zeigt Ihnen mit wenigen Angaben, welcher Zinssatz bei Vollfinanzierung zu erwarten ist.

Schauen Sie sich die Zinsen einer Vollfinanzierung mit unterschiedlicher Tilgung an, und vergleichen Sie die Gesamtbelastung für Ihr Darlehen. Entscheiden Sie dann in Ruhe, ob eine Haus-Vollfinanzierung für Sie in Frage kommt.

Was bedeutet die Vollfinanzierung?

Wer ein Haus oder eine Eigentumswohnung kaufen will, sollte etwa 20 Prozent des Kaufpreises als Eigenkapital einbringen. Nur dann bieten die Banken einen attraktiven Zins an.

Allerdings ist es auch eine Vollfinanzierung des Hauses oder eine Vollfinanzierung der Wohnung möglich. In diesem Fall bringen Sie keine Eigenmittel in die Finanzierung ein.

Der Kaufpreis der Immobilie wird in vollem Umfang von der Bank finanziert. Man spricht bei einem Hausbau ohne Eigenkapital oder bei einem Kauf ohne Eigenmittel auch von einer 100-Prozent-Finanzierung, weil der Kaufpreis zu 100 Prozent finanziert ist.

Varianten der Vollfinanzierung

Zu unterscheiden sind zwei Arten der Vollfinanzierung: die 100-Prozent-Finanzierung und die 110-Prozent-Finanzierung.

Unser Vollfinanzierung-Rechner hilft Ihnen dabei, beide Varianten zu berechnen und zu vergleichen, damit Sie sich anhand von fundierten Zahlen für die richtige Immobilien-Vollfinanzierung entscheiden.

100-Prozent-Finanzierung

Von einer 100-Prozent-Finanzierung spricht man, wenn Sie die Nebenkosten als Eigenkapital einbringen. Sie finanzieren in diesem Fall den Kaufpreis in voller Höhe über die Bank, die Nebenkosten zahlen Sie allerdings selbst.

Sofern es sich um eine werthaltige Immobilie handelt und der Verkehrswert von der Bank entsprechend hoch angesetzt wird, ist eine Vollfinanzierung einer Immobilie zu vernünftigen Konditionen möglich.

Dabei spielt es keine Rolle, ob es sich um eine Vollfinanzierung eines Hauskaufs, eines Neubaus oder einer Eigentumswohnung handelt.

110-Prozent-Finanzierung

Bei einer 110-Prozent-Finanzierung wird der gesamte Kaufpreis zuzüglich der Kaufnebenkosten von der Bank finanziert.

Der Zuschlag in Höhe von zehn Prozent auf den vollständigen Kaufpreis ergibt sich aus den Gebühren für die Eintragung im Grundbuch, aus der Grunderwerbssteuer und aus der Provision für einen Makler, sofern das Objekt über einen Makler gekauft wird.

Die Nebenkosten sind in der Regel nicht über den Verkehrswert der Immobilie abgedeckt. Deshalb hat die Bank keine zusätzliche Sicherheit für die Finanzierung.

Aus diesem Grund sind nur wenige Anbieter bereit, eine 110-Prozent-Finanzierung zu begleiten. Je nach Höhe der Nebenkosten wird auch von einer 115-Prozent-Finanzierung oder einer 120-Prozent-Finanzierung

Finanzierungsbeispiele

Wie sehr es sich lohnt, Eigenmittel in eine Baufinanzierung einzubringen, wird leicht verständlich, wenn man sich ein Beispiel aus der Praxis ansieht.

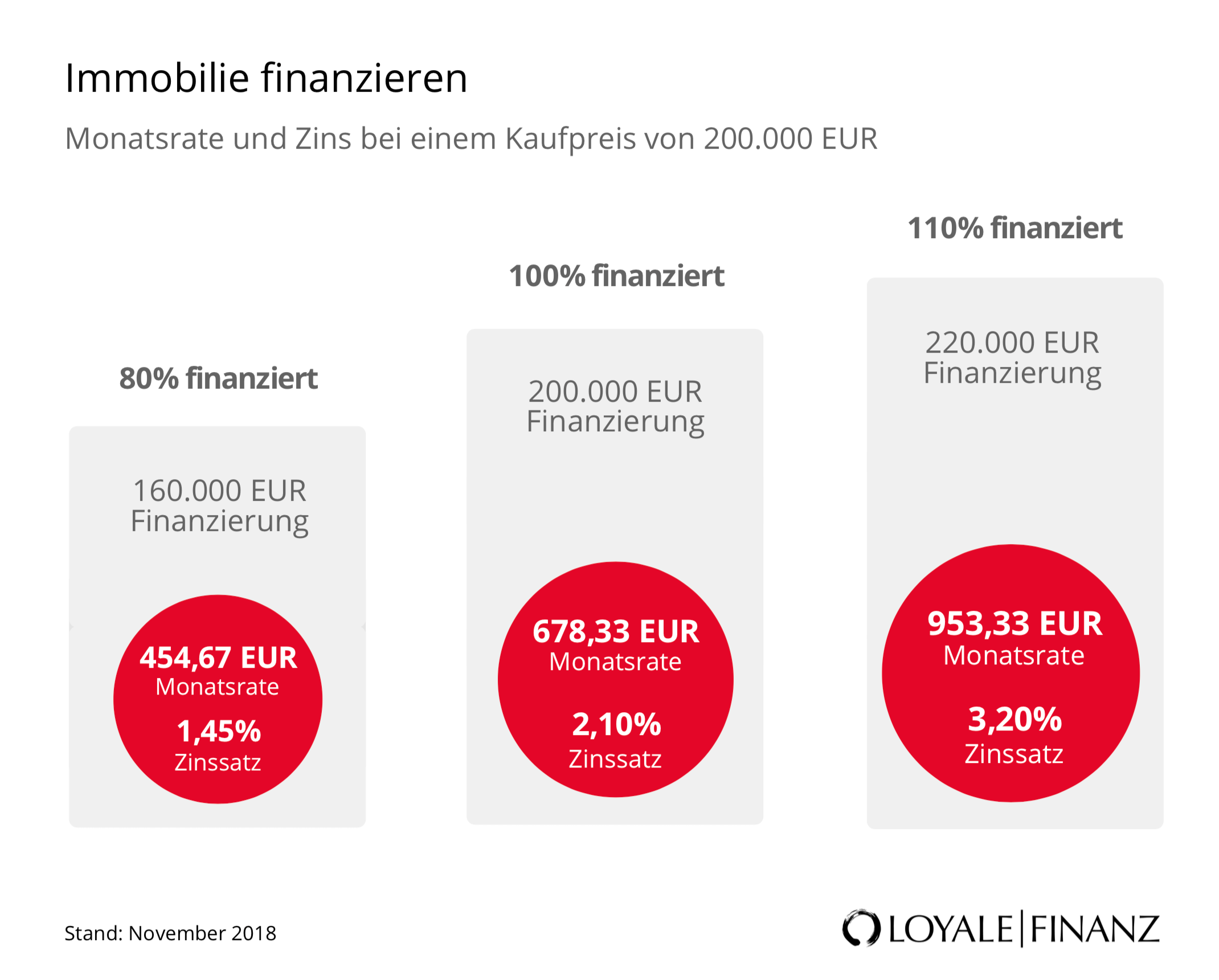

Bei einem Kaufpreis von 200.000 Euro und einer Finanzierung von 80 Prozent beträgt das Darlehen 160.000 Euro. Das Objekt wird also zu 80 Prozent von der Bank als Sicherheit „beliehen“.

Unter diesen Voraussetzungen ist ein Zins von rund 1,45 Prozent pro Jahr realistisch. Ganz anders dagegen verhält es sich bei einer 100-Prozent-Finanzierung: Hier beläuft sich das Darlehen schon auf 200.000 Euro, der Zins steigt auf rund 2,1 Prozent.

Mit einem weiteren Aufschlag müssen Sie rechnen, wenn Sie die Nebenkosten mitfinanzieren, so dass Sie auf eine 110-Prozent-Finanzierung kommen.

Dann ist ein Zins von über drei Prozent pro Jahr keine Seltenheit – das heißt, eine Vollfinanzierung ist möglich, häufig aber leider auch im Vergleich recht teuer.

Zusatzsicherheiten für eine Vollfinanzierung

Auch bei einer Immobilien-Vollfinanzierung können Sie selbst Einfluss auf die Zinsen nehmen.

Durch zusätzliche Sicherheiten wie weiteres Immobilienvermögen oder die Abtretung von Kapitallebensversicherungen oder von Bausparverträgen ist es nicht nötig, eigene Mittel für die Finanzierung aufzuwenden.

Trotzdem reagieren viele Banken mit einem Zinsabschlag, wenn Sie solche Sicherheiten stellen.

Voraussetzungen für eine Vollfinanzierung

Bei einer Hauskauf-Vollfinanzierung achten die Banken ganz besonders auf die Kreditwürdigkeit der Darlehensnehmer. Sind in einem Haushalt zwei Einkommen vorhanden, lohnt es sich unter Umständen, einen zweiten Darlehensnehmer heranzuziehen.

Er dient der Bank als weitere Sicherheit, dass die Raten für Ihr Darlehen sicher gezahlt werden. Im Idealfall unterschreiben Sie und Ihr Partner den Vertrag für Ihr Darlehen also gemeinsam und haften dann auch gemeinsam für Ihre Vollfinanzierung der Immobilie.

Beide Darlehensnehmer sollten in einem unbefristeten Arbeitsverhältnis stehen. Selbstständige müssen mit weiteren Hürden rechnen, wenn eine Baufinanzierung als Vollfinanzierung geplant ist.

Eine einwandfreie Schufa ohne negativen Einträge ist beim Kauf einer Immobilie mit vollständiger Finanzierung selbstverständlich.

Hausbau und Hauskauf ohne Eigenkapital – Darauf sollten Sie achten

Unabhängig davon, ob Sie ein Haus mit Vollfinanzierung bauen oder ein Haus mit Vollfinanzierung kaufen: Prüfen Sie die Angebote der Banken genau, bevor Sie einen Vertrag unterschreiben.

Die Konditionen unterscheiden sich gerade bei einer 100-Prozent-Finanzierung enorm. Wenn Sie sich also die Frage stellen „Welche Bank macht eine Vollfinanzierung?“, führen Sie für Ihre Vollfinanzierung einen Vergleich durch, und achten Sie genau auf die Details.

Ein Vollfinanzierung-Haus-Rechner gibt Ihnen einen guten ersten Anhaltspunkt, damit Sie wissen, welche Bank eine Vollfinanzierung begleiten würde. Danach prüfen Sie die Zinsen und alle weiteren Konditionen sehr sorgfältig.

Vollfinanzierung Rechner

Mit einem Onlinerechner finden Sie leicht heraus, welche Bank Ihr Haus oder Ihre Wohnung ohne Eigenkapital finanziert. Geben Sie dazu lediglich den Kaufpreis und die Darlehenssumme an.

Der Rechner schlägt Ihnen dann nur Angebote von Geldgebern vor, die bereit sind, zu diesen Konditionen eine Finanzierung zu begleiten.

Das kann der Vollfinanzierungsrechner

Wenn Sie sich fragen, wie Sie eine Vollfinanzierung Ihres Hauses ohne Eigenkapital finden, leistet der Onlinerechner wertvolle Hilfe.

Er ist nicht nur dazu geeignet, die monatliche Kreditrate und die Restschuld am Ende der Zinsbindung bei unterschiedlicher Höhe der Tilgung zu ermitteln.

Der Rechner hilft Ihnen auch dabei, die besten Geldgeber für Ihr Vorhaben zu finden. Sofern Sie also zunächst herausfinden wollen, wie teuer Ihre Vollfinanzierung wird und welche Bank dafür in Frage kommt, gibt Ihnen der Vollfinanzierung-Rechner eine gute Hilfestellung.

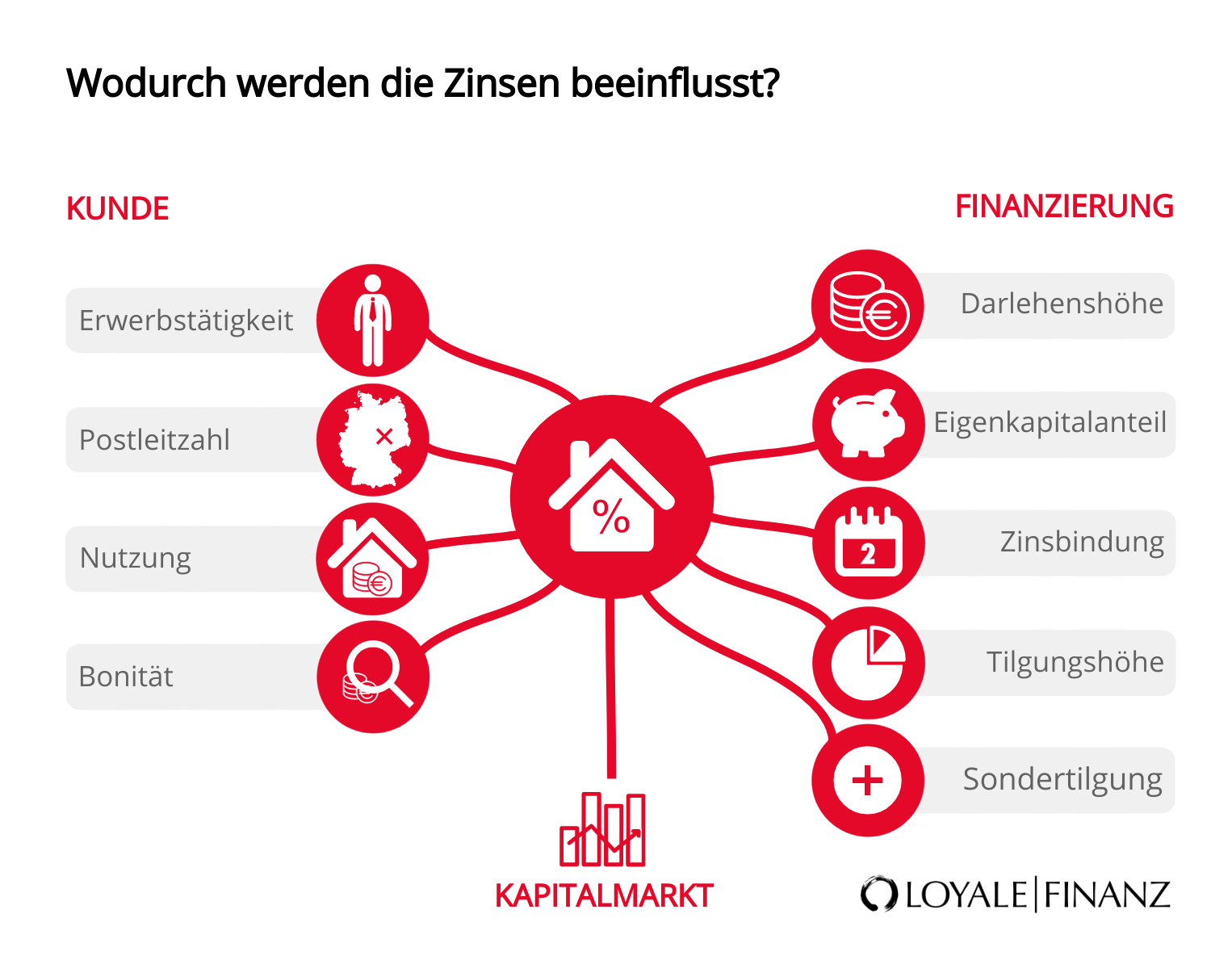

Zinssatz bei Vollfinanzierung

Der Zins für Ihr Darlehen wird von mehreren Faktoren bestimmt. Arbeitnehmer mit einem unbefristeten Arbeitsvertrag und einem gehobenen Einkommen dürfen mit Zinsabschlägen rechnen.

Auch wer einen hohen Anteil des Kaufpreises aus eigenen Rücklagen bereitstellt, wird mit günstigen Zinsen belohnt. Anders verhält es sich bei einer 100-Prozent- oder 110-Prozent-Finanzierung. Hier erheben die Banken einen deutlichen Zuschlag, wie der Haus-Vollfinanzierung-Rechner zeigt.

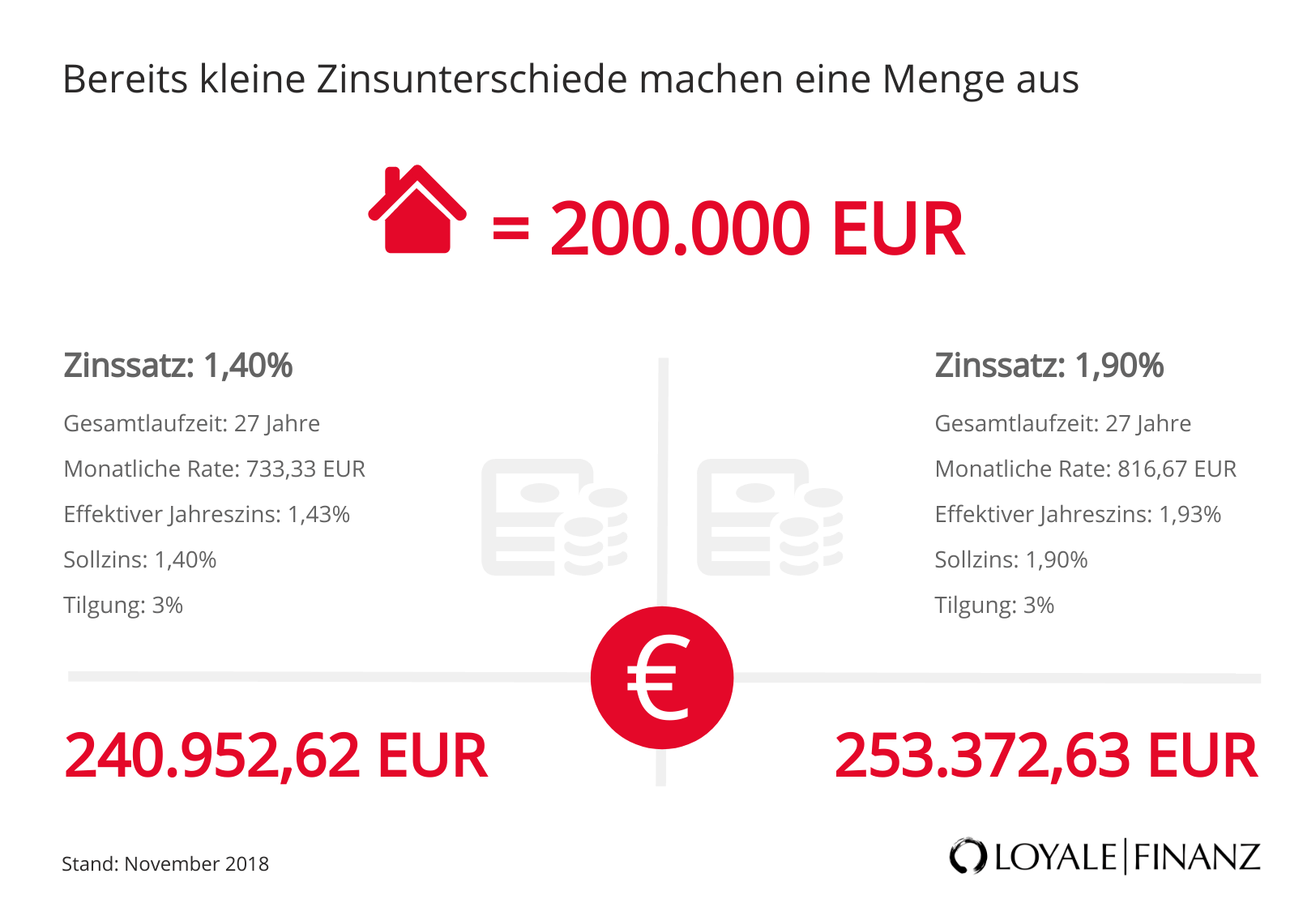

Vollfinanzierung-Vergleich

Auch wenn Sie bei einer vollständigen Finanzierung des Kaufpreises mit höheren Zinsen rechnen müssen, hat ein Grundsatz bei einer Finanzierung ohne eigene Mittel weiterhin Bedeutung: Ein Vergleich lohnt sich, denn schon eine geringe Zinsdifferenz bringt Ihnen eine deutliche Ersparnis.

Beispiel

Bei einem Darlehen über 200.000 Euro führt ein um 0,5 Prozent höherer Zins bei einer Laufzeit von knapp 30 Jahren jeden Monat zu 80 Euro Mehrkosten.

So einfach finden Sie eine Vollfinanzierung mit günstigen Zinsen

Als Experten für Ihre Baufinanzierung sind wir selbstverständlich Ihr Ansprechpartner, wenn Sie sich fragen, welche Banken ohne Eigenkapital finanzieren oder bei welcher Bank Sie zusätzlich die Kaufnebenkosten finanzieren können.

Aus über 500 Anbietern finden wir den Geldgeber für Sie heraus, der ein rundherum stimmiges Angebot für Ihre Baufinanzierung vorlegt.

Niedriger Beleihungsauslauf bedeutet günstige Zinsen

Unter dem Beleihungsauslauf versteht man das Verhältnis Ihrer Darlehen zum Beleihungswert der Immobilie. Der Beleihungswert wiederum ist der Wert, zu dem Ihre Immobilie maximal beliehen werden darf.

Je geringer der Beleihungswert ist, desto niedriger sind auch Ihre Zinsen. Bei einem Beleihungsauslauf von 100 Prozent müssen Sie also mit höheren Kreditkosten rechnen als bei einem Auslauf von 80 Prozent.

Beispiel

Nehmen Sie bei einem Beleihungswert von 300.000 Euro ein Darlehen über 180.000 Euro auf, errechnet sich der Beleihungsauslauf zu 60 Prozent.

Schritt für Schritt ins Eigenheim

Auch mit wenig Eigenkapital ist es möglich, den Kauf oder Bau einer Immobilie zu finanzieren. Die folgenden Schritte zeigen Ihnen, wie Sie am besten vorgehen.

Eigenkapital ermitteln

Überlegen Sie zunächst, wie viele Rücklagen Sie für Ihr Vorhaben zur Verfügung haben. Denken Sie auch an die Rückkaufwerte von Kapitallebensversicherungen oder an Guthaben aus Bausparverträgen.

Vielleicht zahlen Sie seit längerer Zeit in ein Depot ein, das Sie auflösen können. Verschaffen Sie sich einen fundierten Überblick über Ihre finanziellen Reserven.

Maximale Kreditrate ermitteln

Beispielhafte Haushaltsrechnung

| Verwendungszweck | Einkünfte | Ausgaben |

|---|---|---|

| Nettoeinkommen | 2.700 EUR | |

| Kindergeld | 2 x 184 EUR | |

| Kleidung | 190 EUR | |

| Lebensmittel | 470 EUR | |

| Gesundheit | 50 EUR | |

| Strom/ Wasser/ Heizung | 125 EUR | |

| Haushaltsgeräte | 40 EUR | |

| Wohnnebenkosten | 190 EUR | |

| Reparaturen/ Instandhaltung | 50 EUR | |

| Telefon/ Internet | 80 EUR | |

| Auto Verkehr | 140 EUR | |

| Versicherungen | 170 EUR | |

| Freizeit | 150 EUR | |

| Urlaub | 170 EUR | |

| Ausgabenpuffer | 80 EUR | |

| Gesamt | 3.068 EUR | 1.905 EUR |

| Verfügbar für Rate | 1.163 EUR |

Finden Sie heraus, über welchen Betrag Ihre monatliche Darlehensrate nicht hinausgehen sollte. Stellen Sie dazu alle Einnahmen und Ausgaben im Monat gegenüber.

Denken Sie auch an Unterhaltszahlungen oder an Kindergeld sowie an Zahlungsverpflichtungen. Die maximale Kreditrate erhalten Sie, wenn Sie alle Ausgaben von den Einnahmen abziehen.

Maximale Kredithöhe ermitteln

Aus der maximalen Kreditrate (aus der Haushaltsrechnung) lässt sich mit Hilfe des Budgetrechners mit wenig Aufwand die maximal mögliche Höhe Ihres Kredits berechnen. Der Budgetrechner zeigt Ihnen, wie hoch Ihr Darlehen höchstens sein sollte.

Zum BudgetrechnerPassende Immobilie finden

Auf dem Weg in Ihre eigenen vier Wände sind Sie nun einen guten Schritt vorangekommen. Jetzt heißt es, das Objekt zu finden, das zu Ihren Wünschen und zu Ihren finanziellen Möglichkeiten passt.

Werfen Sie dazu regelmäßig einen Blick in Ihre lokalen Zeitungen und vor allem in die gängigen Onlineimmobilienportale.

Finanzierungsangebote vergleichen

Ist das Traumobjekt gefunden, sollten Sie unbedingt die Angebote für Ihre Finanzierung vergleichen.

Der Vollfinanzierung-Rechner hilft Ihnen, Ihren voraussichtlichen Zins zu berechnen. Nutzen Sie diesen auch, um Ihre Restschuld in Abhängigkeit von der Zinsbindung und von der Tilgung zu vergleichen.

Bestes Angebot sichern

LOYALE FINANZ unterstützt Sie bei einem detaillierten Vergleich der Angebote und hilft Ihnen dabei, die besten Konditionen und die günstigsten Zinsen zu sichern.

4 Tipps zur Vollfinanzierung

Wenn Sie sich entscheiden, den Kaufpreis für Ihre Immobilie in vollem Umfang zu finanzieren, sollten Sie einige weitere Tipps beachten. Diese helfen Ihnen, dauerhaft sicher zu Wohneigentum zu kommen, auch wenn Sie nicht über Eigenkapital verfügen.

1. Unbedingt gut absichern

Schützen Sie sich und Ihre Familie für den Fall des Falles. Werden Sie heute berufsunfähig oder arbeitslos, reduziert sich Ihr Einkommen.

Im Fall Ihres Todes entfällt es vollständig. Mit einer guten Berufsunfähigkeitsversicherung und einer Risikolebensversicherung sorgen Sie vor. Einige Banken bieten Ihnen auch eine Vorsorge gegen Arbeitslosigkeit.

2. Finanzielle Möglichkeiten richtig einplanen

Eine solide Planung ist die Basis für Ihre Finanzierung. Überlegen Sie genau, mit welchem Einkommen Sie pro Monat rechnen können.

Planen Sie eher mit geringeren Einnahmen, damit Sie auf der sicheren Seite sind. Berücksichtigen Sie zusätzliche Zahlungen wie Urlaubs- oder Weihnachtsgeld sowie weitere Einnahmen aus einer Nebentätigkeit, sofern Sie dazu die Möglichkeit haben.

Planen Sie aber unbedingt vorsichtig, und setzen Sie die Einnahmen eher etwas geringer an und die Ausgaben etwas höher.

3. Rücklagen bilden

Versuchen Sie, jeden Monat eine kleine Summe zurückzulegen, um Rücklagen aufzubauen. Diese sollten Sie auf keinen Fall antasten.

Die Rücklagen sind dazu gedacht, nötige Reparaturen durchzuführen, eine Sondertilgung zu leisten oder als finanzielles Polster für den Notfall.

4. Sondertilgung nutzen

Jede Sondertilgung hilft Ihnen dabei, schneller schuldenfrei zu werden und die Restschuld Ihres Darlehens zu verringern.

Nutzen Sie angesparte Rücklagen oder zusätzliche Zahlungen Ihres Arbeitgebers, um jedes Jahr eine Sondertilgung zu leisten, selbst wenn Sie sie nicht in der vollen Höhe ausschöpfen, die Ihnen laut Kreditvertrag zusteht.

Vor- und Nachteile der Vollfinanzierung

Im Vergleich zu einer Baufinanzierung mit Eigenkapital hat eine 100-Prozent-Finanzierung einige Nachteile. Sie hat aber auch Vorteile, die Sie gut gegeneinander abwägen sollten.

Vorteile der Vollfinanzierung

Der größte Pluspunkt ist natürlich, dass Ihr vorhandenes Eigenkapital erhalten bleibt, sofern Sie Rücklagen angespart haben.

Sie können es für Renovierungen oder als finanziellen Puffer nutzen oder schon bald eine erste Sondertilgung leisten.

Nachteile der Vollfinanzierung

Ein großer Nachteil liegt in dem höheren Zins für Ihre Finanzierung begründet. Außerdem müssen Sie durch die höhere Kreditsumme auch mit einer höheren Kreditrate pro Monat rechnen.

Eigenkapital ist sicherer, ohne geht es jedoch auch!

Obwohl viele Banken eine Eigenkapitalquote von rund 20 Prozent mit niedrigen Zinsen belohnen, ist es durchaus möglich, eine 100-Prozent-Finanzierung zu günstigen Konditionen zu finden, sofern Sie die Angebote sorgfältig vergleichen.

Häufige Fragen

Eine Finanzierung ohne Eigenkapital ist für Kreditnehmer mit einem dauerhaft gesicherten Einkommen geeignet. Noch besser ist es, wenn der Vertrag auf zwei Kreditnehmer ausgestellt wird.

Ein Vergleich von Zinsen und Konditionen zeigt Ihnen, welche Bank eine 100-Prozent-Finanzierung für Sie bereitstellt.

Arbeitnehmer müssen in der Regel eine Kopie der letzten drei Gehaltsabrechnungen sowie den letzten Steuerbescheid vorlegen. Selbstständige benötigen meistens die letzten zwei bis drei Steuerbescheide. Hinzu kommen Objektunterlagen wie der Kaufvertrag, die Teilungserklärung und Fotos der Immobilie von innen und außen.

Auch eine Finanzierung der Nebenkosten ist prinzipiell möglich, wobei sich nur wenige Banken dazu bereiterklären und dafür einen entsprechenden Zinszuschlag verlangen.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!