Bausparkredit

Bausparkredit: online berechnen und schnell vergleichen

Ein Bausparkredit wird bei der Immobilienfinanzierung genutzt. Durch das Ansparen eines Guthabens kann in der Zukunft Wohneigentum erworben werden. Der Bausparkredit basiert auf dem Bausparvertrag.

Übersicht

Inhaltsverzeichnis

Das wichtigste in Kürze

- Ein Bausparkredit ist Teil eines Bausparvertrags. Der Vertrag besteht aus drei Phasen: der Ansparphase, der Zuteilung und der Darlehensphase.

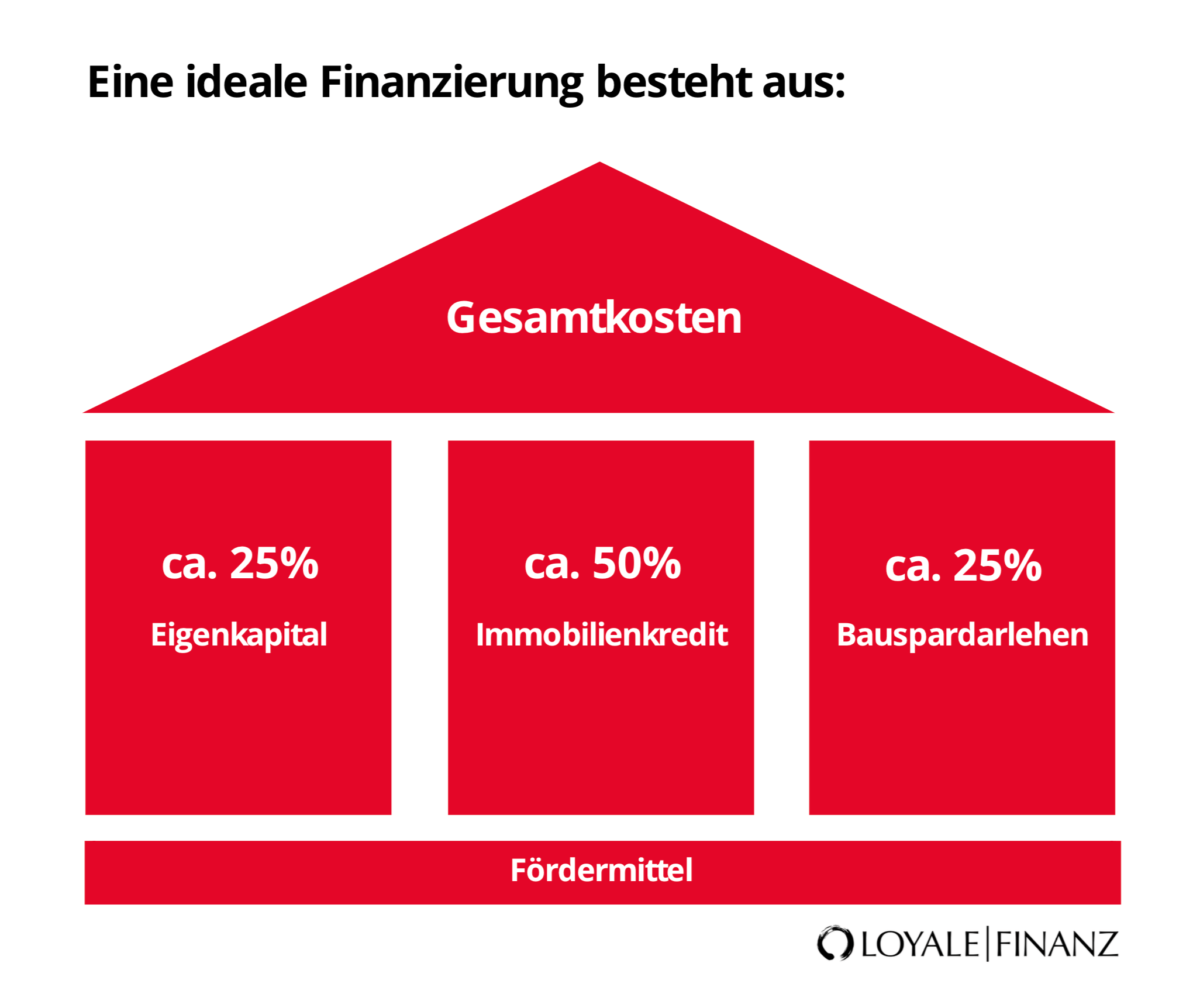

- Eine solide Baufinanzierung sollte sich aus drei Modulen zusammensetzen. Das Bauspardarlehen spielt neben dem Annuitätendarlehen und dem Eigenkapital eine wichtige Rolle.

- Wer einen günstigen Bausparkredit sucht, muss Zinsen und Konditionen vergleichen.

Die ideale Baufinanzierung

Eine durchdachte Baufinanzierung besteht in der Regel aus einem Anteil an Eigenkapital, aus einem Annuitätendarlehen und aus einem Bausparkredit.

Ein Baufinanzierungsrechner hilft dabei, die Zinsen zu vergleichen und die günstigste Finanzierung zu finden.

Was bedeutet Bausparkredit?

Ein Bausparkredit ist ein Teil eines Bausparvertrags. Er schließt sich an die Ansparphase und die Zuteilungsphase an. Mit Abschluss des Bausparvertrags weiß der Bausparer bereits, welche Raten er in Zukunft in seinen Bausparvertrag einzahlt.

Er muss sich zu diesem Zeitpunkt allerdings noch nicht festlegen, ob er den Bausparkredit in Anspruch nehmen will. Mit dieser Entscheidung kann er sich bis zum Beginn der Darlehensphase Zeit lassen.

Im Wesentlichen funktioniert ein Bausparkredit wie jeder andere Baukredit. Der Bausparer erhält ein Darlehen zu einem fest vereinbarten Zins, das er über mehrere Jahre mit einer monatlichen Kreditrate zurückzahlt.

Bausparkredit Vergleich

Es gibt in Deutschland über 20 Bausparkassen, sie alle haben unterschiedliche Bauspartarife in ihrem Angebot.

Damit ist das Spektrum an Möglichkeiten für einen Bausparkredit zwar nicht ganz so umfangreich wie bei einem klassischen Annuitätendarlehen, aber trotzdem lohnt es sich, die Konditionen der Bausparkassen genau zu vergleichen.

Bei einem Bausparkredit Vergleich stehen ähnliche Faktoren im Fokus wie bei einem Darlehensvergleich. Sie prüfen den Zins für die Ansparphase und für das Darlehen, Sie schauen sich die Kosten an, und Sie werfen einen Blick auf weitere Konditionen wie eine vorzeitige Ablösung oder eine Kürzung der Darlehensraten.Ein Bausparkredit Rechner hilft Ihnen dabei, alle wichtigen Zahlen zu kalkulieren und den besten Anbieter zu finden.

Bausparkredit berechnen

Bevor Sie Ihr Bauspardarlehen kalkulieren, müssen Sie wissen, über welche Höhe Sie den gesamten Bausparvertrag abschließen wollen.

Beispiel

Bausparsumme: 100.000 Euro, Mindestlaufzeit: 5 Jahre, Mindestguthaben: 25 Prozent

Der Bausparvertrag läuft in diesem Fall über 100.000 Euro. Nach 5 Jahren müssen Sie 25.000 Euro als Bausparguthaben angespart haben. Ihr Bauspardarlehen beträgt dann 75.000 Euro.

Hinweis

Der Zinssatz für das Bauspardarlehen wird bereits bei Abschluss des Bausparvertrags festgehalten. Achten Sie also bereits beim Abschluss des Bausparvertrags auf den Dahrlehenszins.

Was muss ich bei Bausparkrediten beachten?

Ähnlich wie die Banken stehen die Bausparkassen untereinander in einem harten Wettbewerb um Kunden mit einer guten Bonität. Daraus resultiert eine große Bandbreite an unterschiedlichen Tarifen mit sehr verschiedenen Konditionen.

Sie variieren von Bausparkasse zu Bausparkasse hinsichtlich der Abschlussgebühren, der Verwaltungskosten, der Guthabenverzinsung und der Darlehenszinsen.

Dabei unterscheiden sich nicht nur die einzelnen Kassen stark voneinander, sondern auch die Tarife mit ihrer Gebührenstruktur.

Wer aus der Fülle der Angebote den passenden Bausparvertrag für die eigene Finanzierung finden will, muss die Konditionen vergleichen und dabei auf die Details achten.

Wann lohnt sich ein Bausparkredit?

Ein Bauspardarlehen lohnt sich für Kreditnehmer, die schon zum Abschluss des Bausparvertrags wissen, dass sie einen Kredit für ein Bauvorhaben zu günstigen Zinsen benötigen.

Der Vertrag gibt die Möglichkeit, günstige Konditionen schon sehr frühzeitig zu sichern, obwohl man das Darlehen noch nicht in Anspruch nimmt.

Wer also weiß, dass in fünf oder zehn Jahren ein Kauf oder eine Renovierung einer Immobilie ansteht, kann die Konditionen für das Darlehen heute zu den aktuell günstigen Zinsen vereinbaren und spart dann schon jetzt Jahr für Jahr ein attraktiv verzinstes Guthaben an.

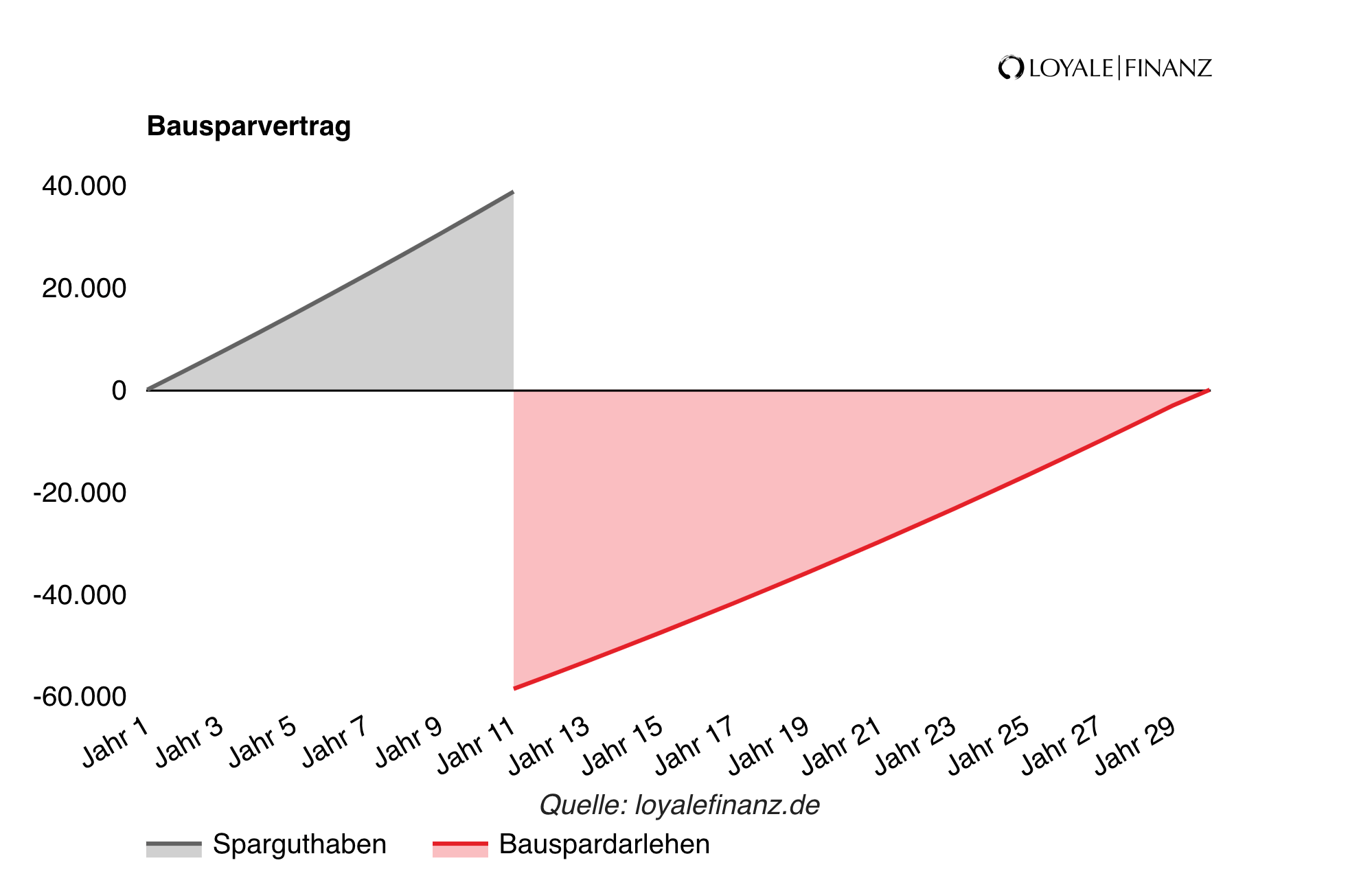

Bausparvertrag

Der Bausparvertrag ist die rechtliche Basis für Ihren Bausparkredit. Hier sind alle Bedingungen rund um die Guthaben- und Zuteilungsphase und um Ihr Darlehen festgeschrieben.

Vor allem finden Sie im Bausparvertrag die genauen Konditionen zu Kosten und Zinsen während der Ansparphase und während der Darlehensphase. Auch die Bausparsumme ist hier dokumentiert.

Der Bausparvertrag regelt die Rechte und Pflichten für die Bausparkasse und für Sie. Er enthält damit alle wichtigen Angaben rund um Ihr Bausparvorhaben.

Wie sieht die Ansparphase aus?

In der Ansparphase zahlen Sie jeden Monat einen festen Betrag in Ihren Bausparvertrag ein. Sie haben dadurch während der gesamten Ansparphase die Sicherheit, Monat für Monat einen festen Betrag anzulegen und profitieren somit von einer hohen Planungssicherheit.

Ihr eingezahlter Betrag wird von der Bausparkasse verzinslich am Markt angelegt. Wie hoch der Guthabenzins in der Ansparphase ist, erfahren Sie aus dem Bausparvertrag.

Die Ansparphase läuft, bis Sie zwischen 25 und 50 Prozent der Bausparsumme angespart haben. Wie viel Sie ansparen müssen, bevor der Bausparvertrag zugeteilt wird, ist in Ihrem Bauspartarif dokumentiert.

Schon während der Ansparphase können Sie übrigens die staatlichen Förderungen in Anspruch nehmen, sofern Sie dazu berechtigt sind.

Für die Wohnungsbauprämie und die Arbeitnehmersparzulage sind bestimmte Einkommensgrenzen pro Jahr zu beachten. Wohnriester können Sie dagegen unabhängig von der Höhe Ihres Einkommens beantragen.

Was ist die Zuteilungsphase?

Die Zuteilungsphase schließt sich an die Ansparphase an. In dieser Phase ist das angesparte Guthaben reif für die Auszahlung, das Darlehen darf in Anspruch genommen werden.

Wann der genaue Zeitpunkt der Zuteilung eintritt, hängt unter anderem davon ab, ob Sie das Mindestguthaben angespart haben und ob die Mindestlaufzeit eingehalten ist.

Was ist die Darlehensphase?

Nach der Zuteilung kann Das Darlehen in Anspruch genommen werden. Jetzt wird das Guthaben und Das Darlehen ausgezahlt. Ab jetzt wird nur noch die Rate für das Bauspardarlehen gezahlt.

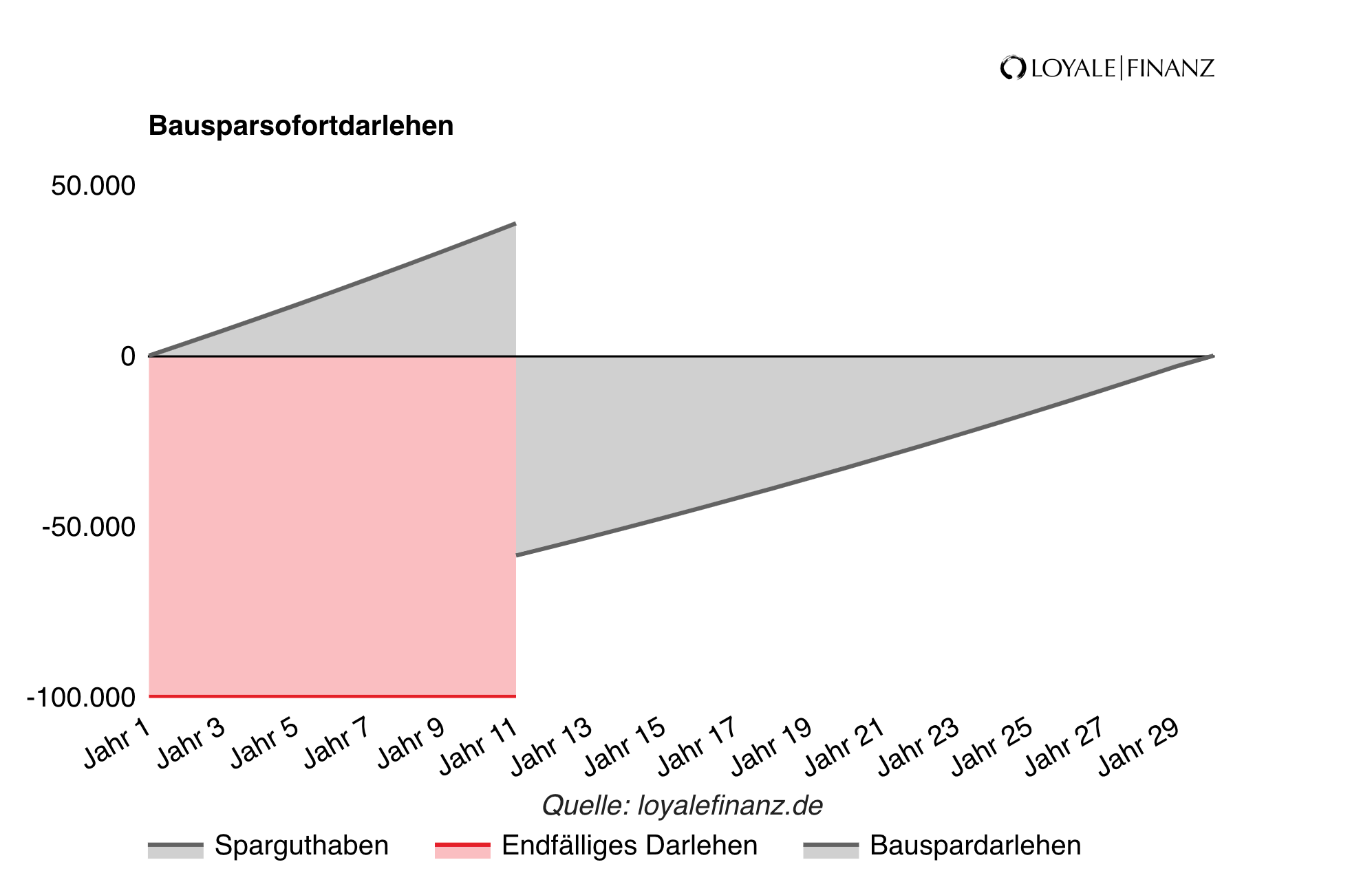

Zwischenfinanzierung für Bausparkredit

Mit einem sogenannten Bausparsofortdarlehen können Sie bereits heute ins Eigenheim einziehen. Bausparkassen bieten Ihnen mit einer Zwischenfinanzierung die Möglichkeit, sofort in die eigenen vier Wände zu ziehen, obwohl der Bausparvertrag noch nicht zuteilungsreif ist.

So können Sie mit einem endfälligen Darlehen die Sparphase überbrücken. Sie zahlen in der Sparphase den Sparbetrag für den Bausparvertrag und die Zinsen für das endfällige Darlehen.

Ist der Bausparvertrag zuteilungsreif, Wird das endfällige Darlehen durch das Bausparguthaben und dem Bausparkredit abgelöst. In dieser Phase wird nur noch die Rate für den Bausparkredit gezahlt.

Risiken des Bausparkredits

Beim Abschluss Ihres Bausparvertrags vereinbaren Sie bereits die Zinsen für Ihren Bausparkredit. Sie haben somit eine hohe Zinssicherheit, denn Sie wissen frühzeitig, mit welchen Zinsen Sie für Ihr Darlehen rechnen müssen.

Sollten sich die Zinsen erhöhen, wenn Sie das Darlehen in Anspruch nehmen, bleibt Ihr Vertrag davon unberührt. Das gilt allerdings auch, wenn die Kreditkosten sinken.

Sollte also der Marktzins für Ihr Bauspardarlehen weiter fallen, hält die Bank an den vereinbarten Konditionen fest, obwohl sie für Sie zum Nachteil sind.

Hinweis

Ist der Bausparvertrag zuteilungsreif, sind Sie nicht verpflichtet das Bauspardarlehen in Anspruch zu nehmen.

Vor- und Nachteile vom Bausparkredit

Ein Vorteil des Bausparkredits besteht darin, dass Sie schon zum Zeitpunkt des Vertragsabschlusses eine hohe Planungssicherheit haben.

Sie wissen bereits zu diesem Zeitpunkt, zu welchen Konditionen Sie Ihr Darlehen erhalten. Außerdem ist die attraktive Guthabenverzinsung des angesparten Geldes ein Pluspunkt des Bausparvertrags.

Je mehr Sie im Verhältnis zum Bauspardarlehen ansparen, desto attraktiver ist Ihr Darlehenszins. Ein Nachteil des Bausparkredits ist allerdings der Verwendungszweck.

Sie müssen das Guthaben und das Darlehen für wohnwirtschaftliche Zwecke nutzen. Sie dürfen es also nicht nehmen, um sich davon ein neues Auto zu kaufen. Diese Einschränkung sollte man kennen, wenn man einen Bausparkredit abschließt.

Bauspardarlehen im Vergleich zum Annuitätendarlehen

Eine solide Baufinanzierung sollte sich zu 50 Prozent aus einem Immobilienkredit und zu 25 Prozent aus einem Bauspardarlehen zusammensetzen.

Den Rest sollten Sie aus Eigenmitteln bereitstellen. Zur Absicherung des Bauspardarlehens wird eine Grundschuld im Grundbuch eingetragen. Sie steht im Rang hinter dem Immobiliendarlehen.

Sofern Sie Ihre Baufinanzierung aus mehreren Modulen aufbauen, können Sie mit einem Bausparkredit also sehr gut einen recht hohen Anteil des Kapitals zu günstigen Konditionen finanzieren, falls ein Annuitätendarlehen dafür nicht in Frage kommt.

Und was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!