Hausrechner

Unsere Rechner werden aktuell überarbeitet!

Jetzt zum Baufinanzierungsrechner wechseln

Wir überarbeiten aktuell unsere Rechner für Sie. Wechseln Sie in der Zwischenzeit zum Baufinanzierungsrechner, mit dem Sie Ihr Darlehen berechnen können.

So einfach ist es!

Hausrechner: Ihre Hauskosten berechnen

Finden Sie heraus, welche Rücklagen Sie brauchen und welche Hausnebenkosten auf Sie zukommen.

Verschaffen Sie sich einen Überblick über die einmaligen und wiederkehrenden Nebenkosten des Hauskaufs, zum Beispiel mit unserem Nebenkosten-Haus-Rechner.

Planen Sie die Kosten in Ihre Baufinanzierung ein, da Ihnen anderenfalls leicht ein Liquiditätsengpass droht.

Übersicht

Inhaltsverzeichnis

Das wichtigste in Kürze

- zum Kaufpreis gehören einmalige Nebenkosten wie Notar- und Gerichtsgebühren, Grunderwerbsteuer sowie Maklercourtage, je nach Bundesland zwischen 9 und 15 Prozent

- für regelmäßige Nebenkosten müssen Rücklagen gebildet werden, damit Reparaturen und Instandsetzung finanzierbar sind, zusätzlich fallen laufende Betriebskosten an

- mit unserem Hausrechner ermitteln Sie, welcher Weg zum Eigenheim für Sie der günstigste ist

Warum der Hausrechner der erste Schritt einer Hausfinanzierung ist

Die Hausfinanzierung darf nicht zu knapp bemessen sein, sonst müssen Sie teuer nachfinanzieren. Daher ist es wichtig, die Höhe der Hausnebenkosten einzukalkulieren.

Banken finanzieren die einmaligen Nebenkosten des Objekterwerbs in der Regel nicht. Mit dem Finanzierung-Haus-Rechner können Sie ausrechnen, wie hoch Ihre Eigenmittel sein müssen und welche Nebenkosten nach dem Hauskauf einzuplanen sind. Unser monatliche-Nebenkosten-Haus-Rechner hilft Ihnen dabei.

Welche laufenden Hauskosten kommen auf mich zu?

Bei den permanent anfallenden Kosten unterstützt Sie unser laufende Kosten Haus Rechner. Eigenheimbesitzer sollten diese Kostenpositionen nicht vergessen:

- Heizungs-, Strom-, Wasser- und Abwasserkosten

- Grundsteuer

- Gebühren für Müllabfuhr

- Schornsteinfeger und Straßenreinigung

- Wartungskosten für technische Anlagen

- Beiträge zur Haftpflicht-, Hausrat- und Gebäudeversicherung

- Entgelte für Telefon- und Kabelanschluss

- Umzugskosten

- Mittel für Reparaturen und Instandsetzungsmaßnahme

Welche Rücklagen brauche ich?

Der Zahn der Zeit nagt auch an Gebäude und Einrichtung. Schon nach 10 bis 15 Jahren muss beispielsweise mit einem neuen Außenanstrich gerechnet werden. Der Finanzbedarf ist naturgemäß bei Bestandsobjekten anfangs höher als bei Neubauten und nicht zu unterschätzen.

Für Reparaturen, Instandhaltungen, Renovierungen und Modernisierungen sind vom Hausbesitzer zwingend finanzielle Rücklagen zu bilden. Nutzen Sie dazu unseren Rücklagen-Haus-Rechner.

Warum ein Hausbesitzer mit Rücklagen rechnen sollte

Wer nicht von Anfang an etwas zurücklegt, kann in finanzielle Schwierigkeiten geraten. Wie schnell gehen Heizung oder Armatur kaputt und der Eigentümer muss Abhilfe schaffen. Vorbeugende Instandsetzungsmaßnahmen zahlen sich langfristig aus.

Die Fenster zu streichen, die Heizungsanlage zu erneuern oder das Dach zu sanieren, kostet jedoch eine Menge Geld. Deshalb sollten Hauskäufer in ihrem Finanzplan eine Pauschale für Reparaturen und Instandhaltung berücksichtigen.

Welche Nebenkosten kommen auf mich zu?

Grunderwerbsteuer, Notar- und Grundbuchkosten sowie die Maklerprovision werden bei Bauvorhaben am Grundstückspreis bemessen, während für Bestandsimmobilien der Gesamtkaufpreis die Grundlage ist.

Die Ausgaben für die Grunderwerbsteuer betragen ebenso wie die Maklercourtage ungefähr 3 bis 6,5 Prozent der Kaufsumme. Die notarielle Beurkundung und Grundbucheintragung umfasst ca. 2 Prozent vom Preis.

Bauherren tragen verglichen mit Hauskäufern zusätzliche Aufwendungen, dies betrifft die Gebühren für die Baugenehmigung sowie Erschließungskosten. Sie brauchen Versicherungen gegen Unfälle auf der Baustelle, Wetterunbilden und die Pleite des Bauunternehmens.

Den Umfang der Nebenkosten entnehmen Sie der Kostengegenüberstellung vom Bau und Kauf einer Immobilie in der folgenden Tabelle.

Hauskosten beim Bau und Kauf

| Nebenkosten beim Bau einer Immobilie | Nebenkosten beim Kauf einer Immobilie | |

|---|---|---|

| Grunderwerbsteuer | 3,5% bis 6,5% des Kaufpreises (fällt beim Bau nur auf den Grundstückskaufpreis an) | 3,5% bis 6,5% des Kaufpreises |

| ggf. Maklercourtage | 3% bis 6% des Kaufpreises (fällt beim Bau nur auf den Grundstückskaufpreis an) | 3% bis 6% des Kaufpreises |

| Notar- und Grundbuch | Etwa 2% des Kaufpreises (fällt beim Bau nur auf den Grundstückskaufpreis an) | Etwa 2% des Kaufpreises |

| Baugenehmigung | 0,2% (sehr variabel) | |

| Erschließungskosten | 30 EUR bis 85 EUR pro m² (sehr variabel) | |

| Baustrom, -Wasser und -Entsorgung | 500 EUR bis 2.000 EUR (sehr variabel) | |

| Versicherung (Bauherrenhaftpflicht und Bauwesenversicherung) | 400 EUR bis 1.000 EUR | |

| Renovierung- und Modernisierungskosten | Abhängig vom Zustand der Immobilie |

Kredit für Hausnebenkosten?

Kann der Nebenkostenanteil nicht durch Eigenkapital abgedeckt werden, muss sich der Hauskäufer einen Privatkredit zu dessen Finanzierung suchen.

Dafür kommt ein Ratenkredit von der Bank infrage. Dieses Geld steht zur freien Verwendung bereit und ist relativ einfach zu beantragen. Dennoch muss ein zweites Darlehen abgezahlt werden und das zu wesentlich schlechteren Konditionen als bei der Immobilienfinanzierung.

Hinweis

Da ein Privatkredit nicht besichert ist, ist der Zinssatz hier meist viel höher. Deshalb ist es zu empfehlen zumindest die Nebenkosten aus eigenen Mitteln zu bezahlen.

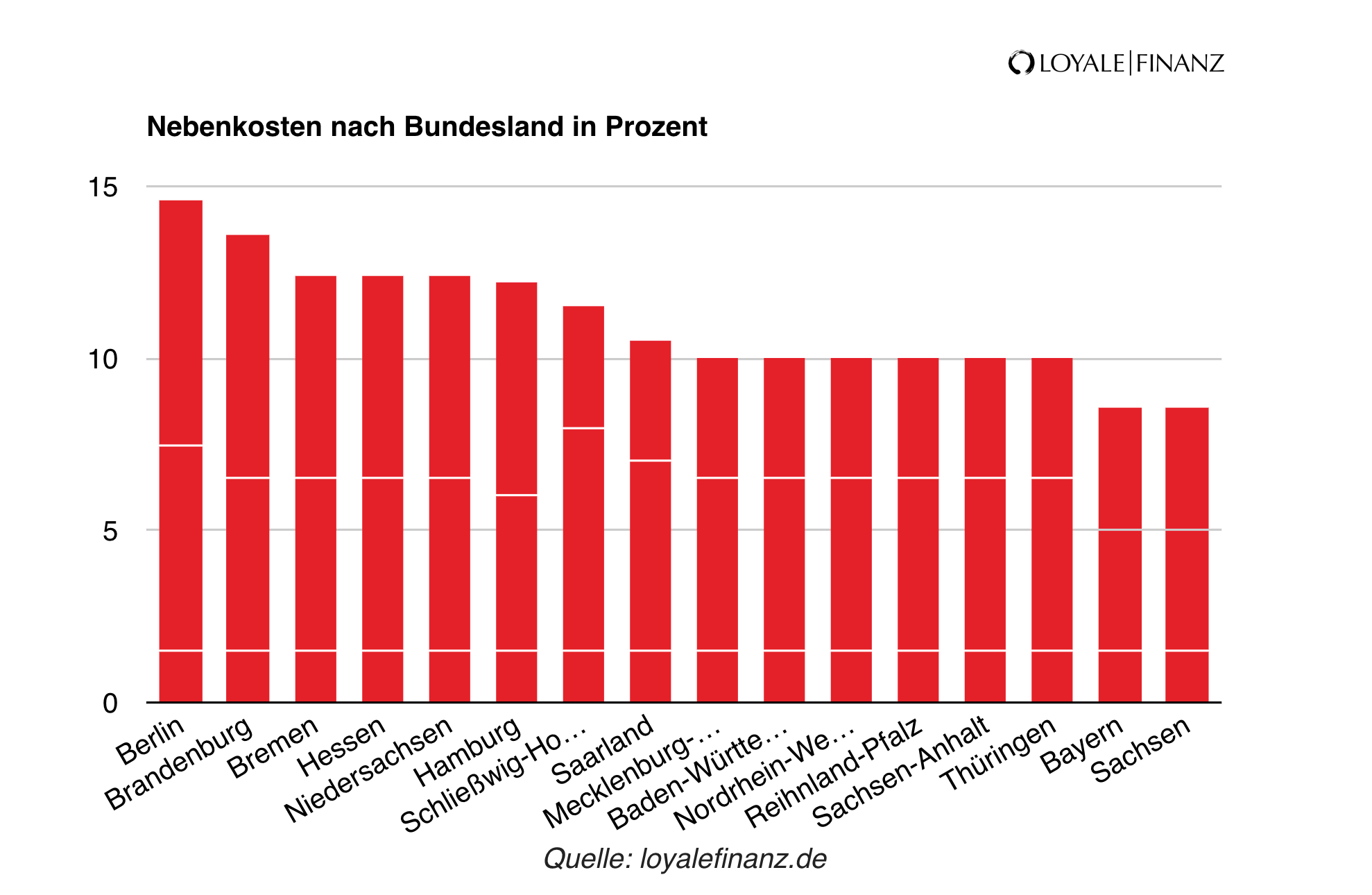

Hausnebenkosten nach Bundesland

Die Nebenkosten des Hauserwerbs differieren je nach Lage des Objekts erheblich. Das teuerste Bundesland Berlin erreicht fast 15 Prozent Hausnebenkosten vom Kaufpreis, während in den günstigsten Bundesländern Bayern und Sachsen mit 8,57 Prozent nur reichlich die Hälfte der Nebenkosten anfällt. Über die Kostenhöhe Ihres Bundeslandes können Sie sich in der unteren interaktiven Grafik informieren.

Was berechnet der Hausrechner

Der Hausrechner ist kostenlos und ermittelt, was finanziell beim Hauskauf auf Sie zukommt. Er errechnet den Aufwand für Immobilienerwerb und Nebenkosten. Damit minimieren Sie das Risiko, dass Ihnen im Laufe Ihres Vorhabens das Geld ausgeht.

In den Hausrechner ist ein Finanzierungsrechner integriert, der die monatliche Belastung durch Kosten und Nebenkosten des Hauserwerbs unter Berücksichtigung des vorhandenen Kapitals berechnet, der Kredit-für-Haus-Rechner.

Worauf müssen Sie achten bei der Berechnung?

Beim Annuitätendarlehen vermindert sich die Zinszahlung während der Laufzeit, weil ein immer höherer Teil des Darlehens getilgt wird. Je höher die Tilgung, desto geringer der Gesamtaufwand für den Kreditnehmer.

Eigentümer sind mit einem verdoppelten Tilgungssatz bei einem Darlehen von 200.000 Euro unter gleichen Konditionen 16 Jahre und 3 Monate eher schuldenfrei als ein Hausbesitzer mit nur zweiprozentiger Rückzahlung.

So wirkt eine hohe Tilgung

| 1% | 2% | 3% | 4% | |

|---|---|---|---|---|

| Darlehensbetrag | 200.000 EUR | 200.000 EUR | 200.000 EUR | 200.000 EUR |

| Sollzins | 1,45% | 1,45% | 1,45% | 1,45% |

| Zinsbindung | 15 Jahre | 15 Jahre | 15 Jahre | 15 Jahre |

| Monatliche Rate | 408,33 EUR | 575,00 EUR | 741,67 EUR | 908,33 EUR |

| Restschuld nach 15 Jahren | 166.510,73 EUR | 133.020,11 EUR | 99.529,41 EUR | 66.040,86 EUR |

| Summe der geleisteten Zinszahlungen nach 15 Jahren | 40.049,86 EUR | 36.559,84 EUR | 33.069,74 EUR | 29.579,99 EUR |

| Gesamtlaufzeit | 62 Jahre | 37 Jahre 9 Monate | 27 Jahre 4 Monate | 21 Jahre 6 Monate |

Vor und Nachteile als Hausbesitzer

Sie wohnen im Alter mietfrei und genießen völlig freie Hand bei der Gestaltung, Nutzung und Einrichtung Ihres Hauses. Sie müssen nichts mehr über Ihren Vermieter regeln.

Die Abzahlung eines Darlehens erzieht zu finanzieller Disziplin. Jedoch sind Höhe des Investitionsaufwandes, Finanzierungskosten und laufende Nebenkosten des Hauses nicht unerheblich. Der Eigentümer muss alle Ausgaben allein aufbringen und ist eigenverantwortlich für Instandhaltung und Modernisierung.

Bauen oder Kaufen?

Ein Kauf ist schneller realisiert als der Bau, Probleme mit Auftragnehmern gibt es nicht. Demgegenüber sind oftmals Kompromisse beim Kaufobjekt nötig, Bausubstanz und Grundriss einer Bestandsimmobilie können nicht verändert werden.

Ein Neubau ist teurer als ein bestehendes Haus, gleichwohl ist das Objekt auf dem neuesten Stand der Technik und Energieeffizienz.

Passende Rechner zum Hausbau

Vergleiche sind geboten, um bei einer so bedeutsamen Entscheidung nicht grundsätzliche Fehler zu machen. Die Hausrechner ergänzen sich ideal.

Sie können ermitteln, ob Sie ein Haus besser mieten oder kaufen, wie hoch die Kosten sein dürfen und welche Nebenkosten Sie in die Finanzierung einrechnen müssen.

Nebenkostenrechner

Dieser Rechner vermittelt Ihnen nicht nur eine ungefähre Vorstellung, wie hoch die einmaligen Nebenkosten sind. Er rechnet Ihnen genau aus, wie viel Sie für Notar, Grundbuchamt sowie Finanzamt aufwenden müssen.

NebenkostenrechnerBudgetrechner

Sie erfahren, wie hoch die Investitionssumme aufgrund Ihres finanziellen Spielraums und des vorhandenen Eigenkapitals maximal sein darf.

BudgetrechnerMieten-oder-Kaufen-Rechner

Der Rechner ermöglicht Ihnen den Vergleich, ob es für Sie attraktiver ist, Ihr Traumhaus zu mieten oder zu kaufen.

Mieten Kaufen RechnerBaufinanzierungsrechner

Mit dem Baufinanzierungsrechner können Sie tagesaktuell die Zinsen für Ihre Baufinanzierung vergleichen

BaufinanzierungsrechnerUnd was kommt als Nächstes?

Finanzierungsangebot einholen!

500 Banken im Vergleich

Persönlicher Ansprechpartner vor Ort

Beste Konditionen

In nur einer Minute!