Tilgungssurrogat

Was bedeutet Tilgungssurrogat?

Tilgungsersatz, welches nur bei Tilgungsaussetzung vereinbart wird. Solche Surrogte sind zum Beispiel:

- Rentenversicherungen

- Bausparverträge

- Kapitallebensversicherungen

- Investmentfonds

Übersicht

Inhaltsverzeichnis

Ablauf eines Tilgungssorrogats

Das Darlehen wird also nicht getilgt sondern muss endfällig an den Kreditgeber zurückgeführt werden. Der Kreditnehmer muss also keine regelmäßige Tilgung leisten, sondern kann den eingesparten Teil in anderer Form anlegen. Diesen Tilgungsersatz nennt man Tilgungssurrogat.

Üblicherweise kommt ein Tilgungssurrogat bei einem endfälligen Darlehen vor. Dabei zahlt der Darlehensnehmer beim endfälligen Darlehen nur die Zinsen. Die Tilgung fließt dann in das Tilgungssurrogat ein.

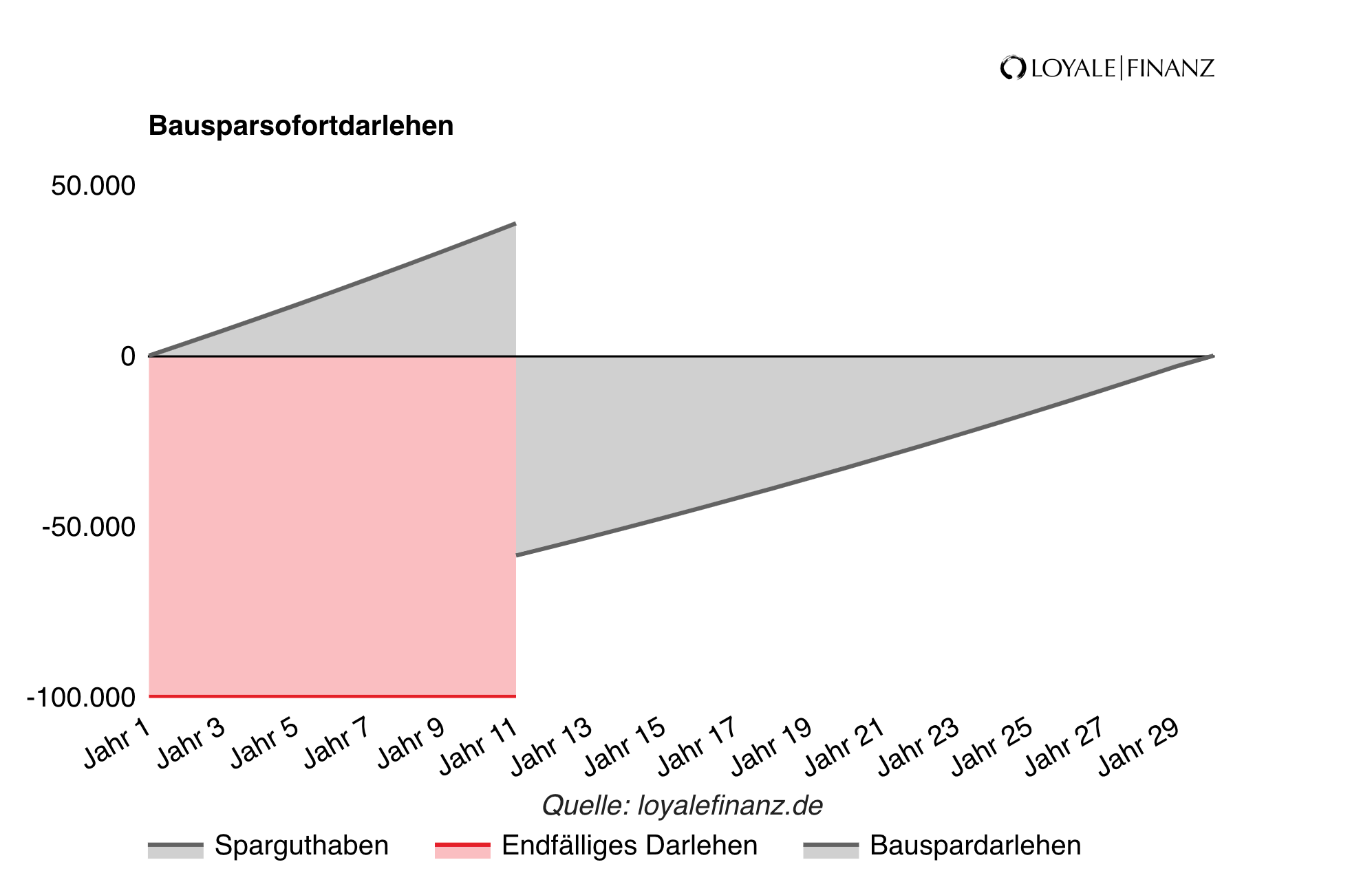

Bausparvertrag als Tilgungssurrogat

Am häufigsten kommt dies in Kombination mit einem Bausparvertrag vor. Während die Zinsen für das endfällige Darlehen gezahlt werden, spart der Darlehensnehmer gleichzeitig ein Bausparvertrag an.

Sobald der Bausparvertrag zuteilungsreif ist, wird der Bausparkredit abgerufen und das endfällige Darlehen vollständig getilgt. Von da an wird nur noch die Rate vom Bauspardarlehen gezahlt.

Man könnte die Wertsteigerung des Tilgungssurrogats von den Zinszahlungen des endfälligen Darlehens abziehen (bzw. bei Wertminderung addieren) und die Zinszahlungen des Bauspardarlehens addieren. So erhält man die gesamten Kosten und kann diese für einen Vergleich nutzen. Zu bedenken gilt, dass man hier die Kosten für die gesamte Laufzeit errechnet hat, während man beim Annuitätendarlehen nur die Zinskosten während der Zinsbindungsfrist einkalkulieren kann.

Fonds oder Lebensversicherung als Tilgungssurrogat

Seltener als ein Bausparvertrag ist eine fondsgebundene Lebensversicherung als Tilgungssurrogat. Da für die meisten Banken reine Investmentfonds als Tilgungssurrogat zu riskant sind, wird hier auf eine fondsgebundene Lebensversicherung zurückgegriffen. In dieser Lebensversicherung befinden sich dann meistens mehrere Fonds, um eine ausgewogene Diversifizierung zu erreichen. Auch hier wird das endfällige Darlehen gewählt, bei dem nur Zinsen anfallen. Die Tilgung fließt dann in die fondsgebundene Lebensversicherung.

Besonders für Kapitalanleger ist diese Form interessant, da die Zinsen beim tilgungsfreien Darlehen steuerlich abgesetzt werden können. Die Rendite der Fonds wiegt auf langer Sicht die Zinskosten auf.

Hinweis

Achten Sie bei der fondsgebundenen Lebensversicherung unbedingt auf die Kostenstruktur, da diese die Rendite beeinträchtigen kann.

Möglich ist dieses Modell auch mit einem Annuitätendarlehen. Hier wird die Tilgung zum Beispiel auf 1% reduziert und 1-2% Tilgung fließen dann in das Tilgungssurrogat. Bei dieser Form ist es auch eher möglich, reine Investmentfonds zu wählen, was dazu führt, dass man eine größere Auswahl an Fonds hat.

Für konservative Anleger eignet sich gegebenenfalls eine fondsgebundene Lebensversicherung, die gedeckelt ist. So kann das eingezahlte Kapital nicht verloren gehen. Dafür ist jedoch auch die Rendite bei einem bestimmten Prozentsatz gedeckelt.

Besonderheiten eines Tilgungssurrogats

Wie bei anderen Geldanlagen auch, kann sich der Wert des Tilgungssurrogats durch eine Verzinsung oder bei Investmentfonds durch Kursschwankungen positiv als auch negativ verändern.

Aus diesem Grund eignen sich risikobehaftete Surrogate nicht. Sollten diese dennoch verwendet werden, wird immer ein Risikoabschlag einkalkuliert.

Bei einem Darlehen mit Tilgungsaussetzung ist die Höhe der Zinsen wie beim Annuitätendarlehen von der Restschuld abhängig. Da bei der Tilgungsaussetzung keine Tilgung des Darlehens erfolgt, bleibt die Restschuld gleich. Beim Annuitätenkredit hingegen nimmt die Restschuld mit jeder gezahlten Rate ab, weshalb der Zinsanteil immer weiter sinkt.

Deshalb sollte man bei der Verwendung eines Tilgungssurrogats stets darauf achten, dass die Wertsteigerung oder die Verzinsung die Kosten ausgleicht und man insgesamt nicht zu viel bezahlt.

Sichern Sie sich die besten Zinsen!

Wir helfen Ihnen bei der Entscheidung

Vergleichen lohnt Sich!

Günstige Zinsen sichern

Schnelle Rückmeldung

Persönlicher Ansprechpartner

In nur einer Minute!